瑞幸咖啡25 Q2业务发展分享

Part 1: 25年Q2瑞幸$瑞幸粉单(LKNCY)$ 财报主要内容回顾与评价:

(1) 公司总收入123.6亿人民币,增加47%。去年同期的增长只有30%。25年乘着外卖平台大战补贴,以及不停的扩新品类的方式,加速了在国内市场的发展。

(2) Q2 25新开2100家门店,Q1 25新开1750家门店。24年底一共22,400门店,25 Q2截止有26,300家门店。上半年就开了3900家门店,如果下半年也保持这个开店速度,26年Q1一开始就有30,000家门店,对比25 Q1的开始,新增门店的比例就有34%。这就为26年的revenue增长奠定了基调。

(3) 月均交易客户达到9000万人,新增30%。咖啡品类在中国存在结构性红利的机会,一批年轻人从高中进入大学,再到工作的过程中,变成了咖啡的消费者。这个红利会持续几十年的时间。

(4) Same Store Sales Growth增长了13.4%,彻底走出了2024年因为和库迪打价格战而产生的同店销售负增长。

(5) 公司实现净利润12.5亿人民币的净利润,净利润率为10.1%。这对瑞幸是比较健康的净利润率,CEO郭谨一去年在公开分享时就提到,23年给到库迪疯狂开店的机会就是因为23 Q2咖啡卖的太贵了,单杯可能有15/16人民币一杯,当季的净利润率达到16%,基本和星巴克几十年来最高的净利润率持平了。这也给库迪带来了进攻的机会。经过2年的发展,通过供应链规模翻倍,以及product mix改变,以及降低利润率,降低总部摊销,已经可以把终端咖啡价格控制在12人民币左右一杯,还有10%的净利润,这就可以压着库迪打,遏制库迪的发展。

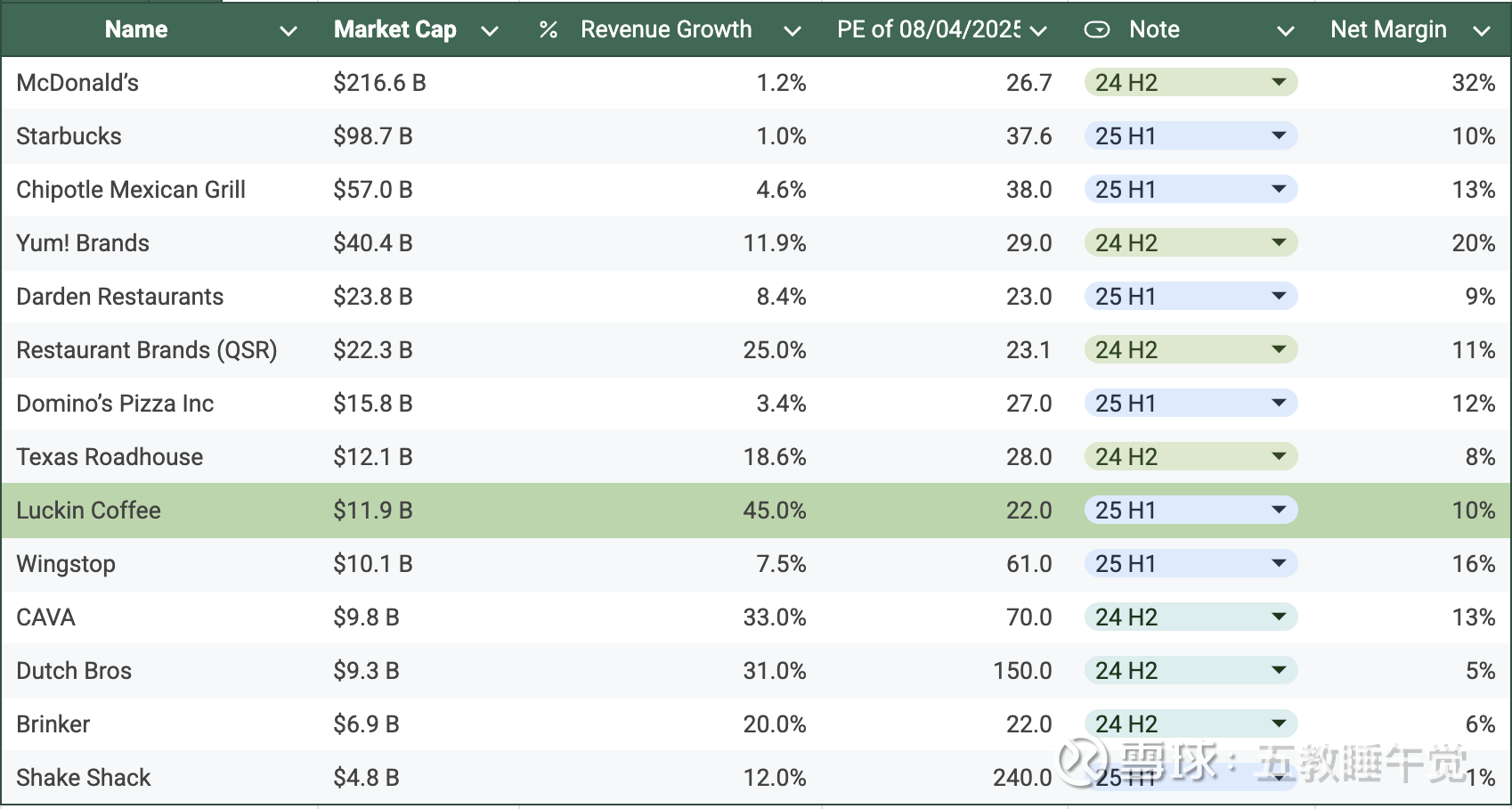

Part 2: 瑞幸在美国QSR这个赛道上估值非常便宜。

下面是主要的美国快餐行业的数据。我们用Revenue的年化增长来代表公司的发展速度,这里我们不用earning增长,主要是因为有的公司在net margin expansion的关键时期,比如从1%的net margin变成5%的net margin,盈利增长就不太能完整表现出公司业务的成长情况。revenue可以更好的表现出,公司去年卖了多少个汉堡,今年又多卖了多少个汉堡。

我们用PE来代表,公司估值的高低,这对已经建立stable net margin的公司来说很靠谱。对于Cava, Dutch Bros,和Shake Shack这三个还没有stable net margin的公司我们,另外做讨论。瑞幸咖啡的Revenue Growth是一骑绝尘,遥遥领先其他所有人。但是,他的PE又是所有人之中最低的,这是一个非常明显且简单且朴素的判断,不需要懂rocket science也可以懂。

具体举例,和麦当劳/Yum Brand/Domino这类门店已经非常饱和,Topline增长非常低的公司来对比,你居然可以花更便宜的钱(更低的PE),买到一个topline还在年化47%向前狂奔的公司,看起来很划算。

我们再拿来和Dutch Bros对比,就哪怕假设Dutch Bros magically可以做到10%的net margin了,虽然他现在只有5%,那他的PE也只能是从150降低到75。同样是卖咖啡的,瑞幸只卖22x PE,而且增长的速度比Dutch Bros还要快。瑞幸是47%的revenue增长,Dutch Bros是30%的增长。对比Cava也是类似,CAVA去年刚刚做到10% Net Margin,还停留在70x PE。年化增长33%。现在市场上完全有另外一个增长更快,但是价格只要CAVA的⅓。瑞幸只卖22x PE吗。

对比过去这些年的当红炸子鸡Chipotle,瑞幸还在sustain 40%,明年30%的topline增长,却只卖22x pe。Chipotle显得也是贵的。

这个判断真的非常简单,瑞幸就是simply比所有人的成长性都好,然后估值上还是最便宜的。

这里大家要问的两个问题是,瑞幸的增长是长期,比如5年/10年来看suatainable的,还是说就one-off的。瑞幸今年是40%的增长,大概率已经敲定了,下半年的拓店依然非常迅猛,就上个星期,瑞幸又新开了288家门店,这是一个星期的新开门店呀,Dutch Bros 2024全年也就开了151家门店。如果下半年拓店速度和上半年一样的话,26 Q1刚开始,单门店数就比25 Q1多了34%,在外加same store sales growth和international expansion。26年大概率还是可以保持个30%~35% 的增长。长远来看,未来10年中国咖啡市场的CAGR是15%,瑞幸作为咖啡一哥,拿到的增长速度会超过大盘一些,比如20%。所以这个增长,应该是长期sustainable的。

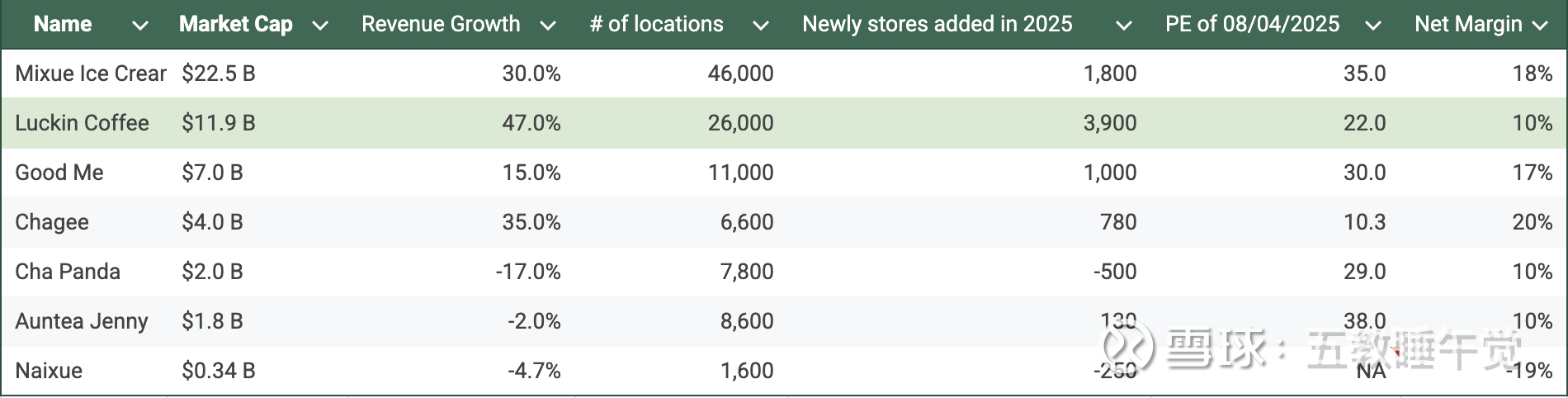

Part 3: 瑞幸咖啡和国内咖啡奶茶上市公司比

中国奶茶咖啡行业已经出现了7家上市公司,除去Chagee和瑞幸在美国上市,其他都在香港上市。下面这个表格给出了,主要上市公司的市值,收入增长,现有门店数,25年上半年新增门店数,PE,以及净利润率。

对于净利润率,需要多说一下,蜜雪/古茗/霸王/茶百道/沪上阿姨的门店几乎全是加盟店,收入的统计口径是卖给加盟商的原料钱,公司本身肯定是旱涝保收,门店层面如果有亏损,全由加盟商承担,卖原料总是可以mark up一些赚加盟商供应链的钱的。蜜雪/古茗/霸王都属于加盟商目前还有比较好的利润空间,所以总部卖物料赚个20%的利润率。对于ChaPanda/Auntea Jenny就存在有不少加盟商门店亏损,这时候总部就得降低物料价格,投入更多营销预算来帮助加盟商,otherwise,加盟商实在撑不住,跑了,整个公司就慢慢崩了。

这里还有一家公司需要多说两句是Chagee,Chagee已经连续6个季度都有-20%的same store sales decrease了,这个势头没有减缓的趋势。当年瑞幸的同店销售下降是因为和库迪打价格战是主动寻求的结果,Chagee也没和谁打价格战,更多的是品牌势能的下降,或者说打卡类型消费的降低。奶茶/咖啡本质上是undifferentiated product,Chagee早年通过营销和品牌出圈,但是大家消费的更多是Chagge品牌的这个感觉,而非产品本身。所以Chagee本身的销售额是打开类型消费带来的,这些不是returning customer。而瑞幸/蜜雪/古茗,这类平价的产品,更多的都是卖货逻辑而非打卡逻辑。Chagee还面临的挑战是门店模型问题,Chagee为了做出很好的品牌势能,要求加盟商选择最好的点位,最豪华的装修,意味着最高的operating cost,租金和折旧。如果其主要产品轻乳茶后面与其他品牌竞争时,就有租金成本这一大劣势,没办法降低产品价格。这也是星巴克和奈雪的茶过去几年再中国面临的问题。当其他品牌都有能力降价的时候,由于这些品牌的品牌调性,外加高额房租,使得没办法降价,最后只能看到消费者流向更加平价的品牌。

这里你看到,也是非常简单的结论,瑞幸是增长最快,同时是PE最便宜的,在不考虑chagee这个special case的情况下。

Part 4: Luck Coffee Operational Business Highlight:

(1)瑞幸在25年对38款原材料,进行了集采降价,这部分可以带来Gross Margin 3%~5%的提升。这种不断的扩大销售规模,获得对供应链更大的话语权,逼迫供应商降价,获取到更大的gross margin。这种行为会一直发生,只要瑞幸有能力每年实现比较好的规模增长。

(2)Product Mix Change,加大了非咖啡产品的比重,主打轻乳茶,柠檬茶,果蔬汁,椰子水。非咖啡的销售额占比从25年初的22%左右,提升到7月底的27%左右。这些非咖饮品的毛利一般比咖啡产品要高,所以product mix向这个方向提升,对毛利的提升有好处。外加,在不断扩店,和下沉市场开拓的过程中,非咖饮品更容易被非咖啡用户,或者咖啡新用户来接受。

从非咖饮品的品类扩展方向来看,都是整个中国市场最火热的新品类。轻乳茶代表着霸王茶姬的原液鲜奶茶,9.9元一杯的轻轻茉莉和霸王茶姬17元一杯的伯牙绝弦完全一个味道。柠檬茶是蜜雪冰城的最大单品。果蔬汁是24年Q4被Heytea推出的新品类,以羽衣甘蓝为主要材料,后果蔬茶杯各个奶茶品牌添加为新的品类。各个口味的椰子水是瑞幸所特有的,比如青瓜椰子水,凤梨椰子水。

瑞幸在4月份包下了马来西亚一个椰子岛做强椰汁的供应链建设,瑞幸由于生椰拿铁系列的成功,已经成为中国最大的椰子消耗方。一年消耗1.8亿个的椰子,这个消耗量超过了可口可乐的1亿个,在2年内也会超过Vita Coco,成为世界上最大的椰子消耗方。Vita Coco一年差不多一年2.5亿个椰子消耗量,是目前最大的饮料行业椰子消耗方。瑞幸的整体规模还在年化40%左右向前跑,一两年之内规模的变化,就会让瑞幸变成全世界最大的饮料类椰子消耗方。(联合利华,保洁也要用椰子,不过是椰肉榨油做护肤品类的产品,他们是最大的消耗方,大概一年10亿个)。

从大单品生椰拿铁系列,让瑞幸有机会变成世界上最大的椰子水消耗方。这对各种NFC橙汁,柚子汁,苹果汁也有很大的启发。瑞幸的果卡系列,尤其是橙C美式非常受消费者的欢迎。如果瑞幸未来凭借规模成为各类NFC果汁的消耗方,也会在NFC果汁的供应链上做好,和农夫山泉进入NFC果汁市场的竞争关系(农夫山泉是最大的NFC橙汁生产商,有中国30~40%的市场份额)

(3)瑞幸目前2.6万家门店,按照一天卖450杯饮料,其中350杯咖啡,一杯咖啡消耗17克咖啡豆计算。每1万家咖啡店,一年要消耗2.2万吨咖啡豆,2.6万家咖啡店一年要消耗5.7万吨咖啡豆。目前,瑞幸已建成的咖啡烘焙工厂,江苏昆山3万吨烘焙产能,福建屏南1.5万吨,一共4.5万吨。目前还有对外采购烘焙好的咖啡豆的需求。24年底投资30亿人民币建设的青岛烘焙工厂,产能是5.5万吨,会在26年2月投产,到时候,会在26年年中左右实现咖啡豆烘焙的自给自足,也会有余量的咖啡豆去供应到其他的独立咖啡店,或者酒店等。到时候,这些多余的产能就会和其他烘焙工厂竞争,去supply其他的B端和C端客户,这又是一个新的市场。显然,瑞幸又会是这个市场里面规模最大的玩家。目前还有规划的厦门咖啡烘焙工厂,也是5.5万吨的烘焙产能。中国有20万家咖啡店,外加整体中国咖啡消耗的长期增长红利,烘焙好的咖啡豆应该不会愁卖。

(4)从营销角度,瑞幸也做出了新的尝试。对以往的吉祥物做了形象升级,chief lucky officier,做了IP上的运营。这也是抄蜜雪冰城的作业。蜜雪冰城一个雪王的IP给蜜雪带来了无尽的C端流量,至少能扛起蜜雪一半的营销预算。蜜雪一年600亿的GMV,就按照3%的营销预算来看,一年有18亿的营销预算,雪王IP本身一年就要给蜜雪剩下9亿人民币。如果蜜雪冰城能活20年,雪王IP本身能产生的价值就达到150~200亿人民币。

瑞幸自然也想往这个方向尝试,而且有天然优势。中国客户天然喜欢炒作蜜雪和瑞幸的CP,这给瑞幸的chief lucky office带来了很多自然流量。

瑞幸的lucky IP和多邻国的绿色鸟Ip结婚,单条抖音短视频做出了127万点赞,所有相关的视频加起来,估计有250万次点赞,对应1亿次的播放量。瑞幸作为中国的顶级营销品牌,此类合作有相互引流的形态,大概率不会付太多钱,这全都是创造出来的自然流量。

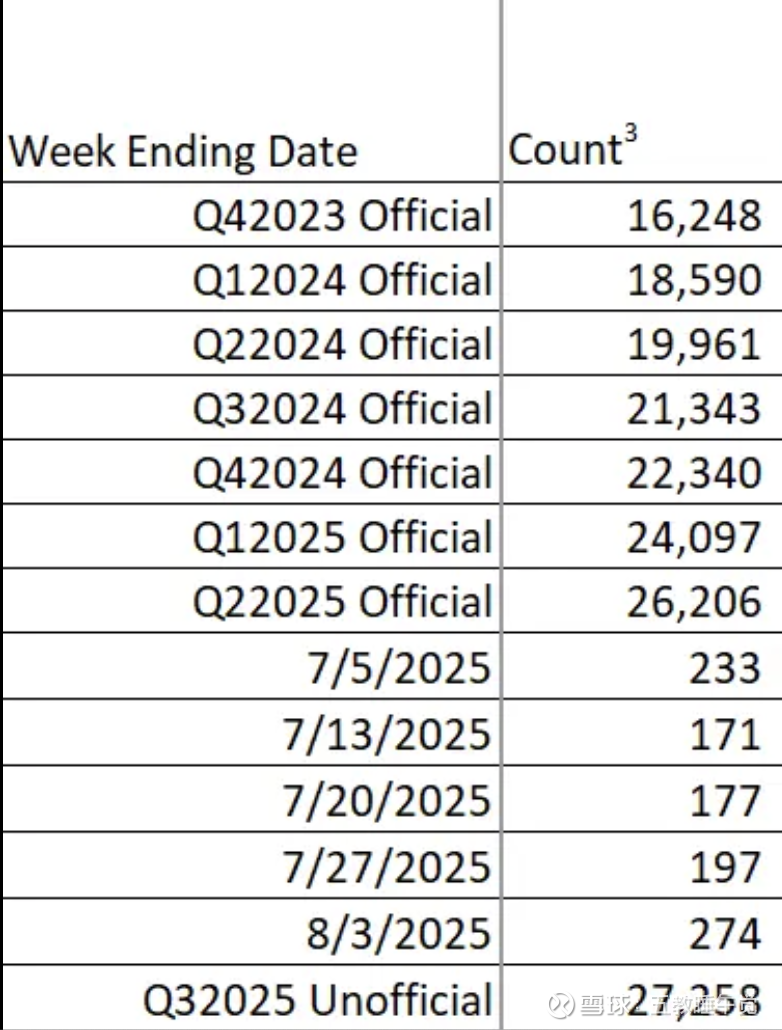

(5)2025年下半年的扩店速度依然非常快,根据瑞幸微信公众号每周发布的新店名单,可以数数出,7月5日到8月3日,这五个星期新增门店数的平均是210家,平均每天新增210家,这比dutch bros去年一年的新增门店都多。这五个星期新增1050家,这比Dutch Bros全部门店1012家都多。

Part 5: 瑞幸在国内的竞争态势

咖啡本身,本质上还是non-differentiated product。库迪,Manner,古茗,瑞幸的生椰拿铁喝起来口感不会有太大的差别。所以整体的竞争是品牌的竞争,是供应链成本的竞争,是点位密集型度的竞争。

由于大家提供的产品本身是non-differentiated,所以价格是个很重要的因素。而能把价格降下来的一些主要因素就是供应链的强度,你有多大规模,对供应链集采过程中能降价多少。你对供应链上游的的整合程度,比如自建烘焙工厂;自建主要原料的的供应,比如马来西亚包椰子岛。另外一个因素就是,对自己direct-to-consumer渠道的把控。这里自然是越多自取单越好,这样可以跳过外卖的对骑手补贴,以及对三方外卖平台的抽成。

从规模角度,瑞幸是断档式领先。瑞幸2.6万家门店,库迪1.1万家门店,星巴克7800家门店,幸运咖6000家门店,Manner 2000家门店。从咖啡出杯量上,可以做到库迪的3~4倍,这确保了瑞幸在大陆市场,在供应链的规模溢价上,有这断档式的优势,可以实现比其他所有玩家多出5%以上的供应链效率省下来的钱。同样,瑞幸的单店的杯量,也是库迪/星巴克的1.5倍左右,这使得对固定房租和装修的折旧,总部admin&tech的摊销到每一杯上最小。

现在中国咖啡市场的竞争非常激烈,激烈的含义主要是瑞幸按着其他所有的人打。用户买的不仅仅是一杯咖啡,还需要咖啡本身带来的各种情绪价值。这就需要品牌营销,不停的联名,出周边,比如和黑悟空联名,和多邻国联名,和茅台联名,和海绵宝宝联名。此外,还有就是不停的签最大的代言人和ambassador。这一切的一切,都是marketing budget大小的问题。所有咖啡饮品行业,本身的marketing budget都在GMV的3~4%左右。这时候有最大的规模的那个品牌,就拥有了最大的marketing预算,可以给用户提供最大的情绪价值。

另外一个值得关注的特征是,我们看到所有的奶茶品牌,都开始做咖啡了。他们会把咖啡作为一个系列放到他们现有的菜单里面,比如古茗在2季度,给1.1万家门店配备了价值10万人民币的咖啡机。蜜雪冰城的幸运咖也在调整了自己的果咖菜单后,选择向一线城市进军。这里我的判断是这些奶茶品牌进军咖啡对瑞幸的影响非常小。

以古茗为例,古茗最引以为傲的是其在浙江的门店密度和供应链,应该有2200家门店左右。但是,瑞幸这种全国性品牌,由于实在太强了,瑞幸自己在浙江就有2800家门店。所以这类奶茶品牌和瑞幸的竞争中,在品牌知名度/权威度上,在门店密集度上,在产品上新速度上,供应链上没有任何优势,瑞幸是全赢状态,没有什么需要特别担心的。古茗这家奶茶店,也把logo换成了tea & coffee,希望可以扩品类。实际上,瑞幸也出现了非咖产品销售额占比从年初的22%提升到7月的27%的事情。所以,我们看到了一个更加融合性的fresh made drink shop的概念,而非非常独立的,只卖茶,只卖咖啡。在这种竞争过程中,依然会是规模成为唯一的护城河。瑞幸管理层也是这样思考的,在反复提到scale-first strategy。只要能把规模做到最大,就可以在品牌上做到最强,在价格上做到最低。

库迪在过去半年,在尝试了店中店,最后以失败告终。店中店没办法有dedicated的店员来制作咖啡,只能做非常的基础款,也面临各种卫生情况的挑战。最后还面临这些寄生在其他品牌的库迪咖啡店把整体品牌形象拉倒很低。最后库迪选择了自己开库迪咖啡便利店,这实际上换了一条新的赛道,去和便利店赛道做竞争了。这种种体现出来的是,酷迪咖啡开不动门店了。单纯的咖啡店模型,完全吸引不了加盟商来投资新店。

同时瑞幸对白牌咖啡,甚至库迪咖啡的统治力,依然明显存在。量化的来看,同样一个点位,瑞幸开过去,一天400杯,库迪开过去一天200杯,白牌咖啡店开过去一天就只有100杯。或者换个说话,一家库迪/白牌咖啡店在那里,瑞幸开过去,库迪/白牌的单量立马掉一半都不止,基本等于快要倒闭。这就是瑞幸competitive advantage的体现。

另外,谈及瑞幸咖啡在国内的密度问题。以浙江省为例,瑞幸咖啡有2800家,还不到全省咖啡总数的20%。星巴克在美国咖啡门店数的角度看,有40%的市场份额。就单纯从drive out 白牌咖啡的角度,存量市场竞争角度,瑞幸依然有相当的向上发展空间,更何况瑞幸面临的是中国咖啡市场的结构化增量,未来十年年化15%向前发展。

Part 6: 瑞幸在美国和国际市场的扩展。

瑞幸新加坡已经开到67家门店,新加坡总共咖啡店也就650家。瑞幸咖啡用两年时间拿下了新加坡10%的市场份额,这不可谓不是个成就。美国4万家咖啡店,如果能拿下10%的市场份额,就是4000家咖啡店。美国咖啡店平均年营收是$1.2 m,中国咖啡店的年销售额在$0.3 M左右,一家美国门店等于4加中国门店。4000家美国咖啡店,就等于1.6万家瑞幸中国咖啡店。考虑到瑞幸现在有2.6万家门店,如此巨大的美国市场,如果做得好,会很大程度提升瑞幸整体未来发展的天花板。

瑞幸在纽约已经开了2家门店,目前还有另外3家在under construction。目前来看,肯定还是在跑数据,观察美国人对menu的态度,对cashless点单流程的态度,对手机app coupon的态度,以及测试瑞幸可能站住的value proposition。整体来看,瑞幸去掉了第三空间,去掉了cashier显然是可以把这部分saving pass给客户的,这是和星巴克整体来说去target了两类不同的客户。星巴克的重返星巴克计划,更加的注重到店享受第三空间的客户;而瑞幸去target了那部分togo的客户。

另外,瑞幸在国内的新品上新频率几乎达到了每周都有2~3款新饮品,每两周都有新的联名。如此高强度的上新和营销,也是美国咖啡市场从来没有见过的。未来到底瑞幸能在美国抢到多少市场份额,让我们拭目以待。