万华化学2025年半年报分析及经营数据解读

风险提示:以下分析仅供自己学习和球友交流讨论,非投资建议,勿仿!!!

2025 年上半年公司实现营业收入909.0 亿元,同比-6.4%;归母净利润61.2 亿元,同比-25.1%;扣非归母净利润62.4 亿元,同比-22.9%。其中,2025Q2 公司实现营业收入478.3 亿元,同比-6.0%,环比+11.1%;归母净利润30.4 亿元,同比-24.3%,环比-1.3%;扣非归母净利润32.0 亿元,同比-19.3%,环比+5.4%。

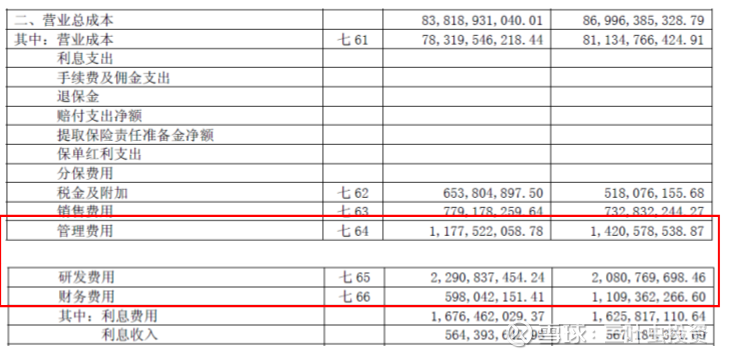

费用管控能力增强,管理费用和财务费用同比下降。

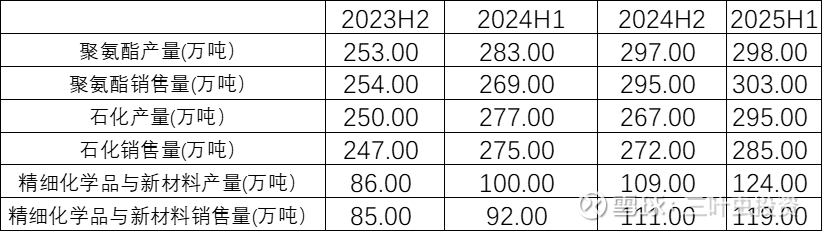

产销量继续增长,进一步提升市场份额,公司基本面仍未发生变化,发展基础稳固。

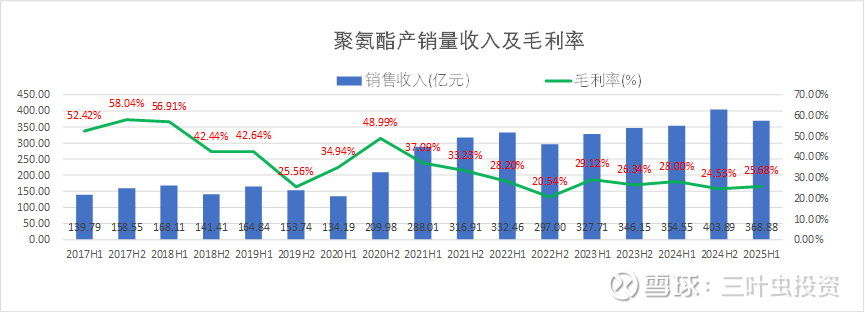

聚氨酯仍是公司利润的主要来源,是公司发展的基础。虽然市场仍比较低迷,但公司在聚氨酯业务仍具有很强的竞争力,聚氨酯毛利率稳定在20%以上,且有上升趋势。最近,TDI产品价格涨价明显,预计2025年第三季度聚氨酯毛利率将会增长,当前可能正处于聚氨酯季度业绩拐点,未来聚氨酯有望好转。

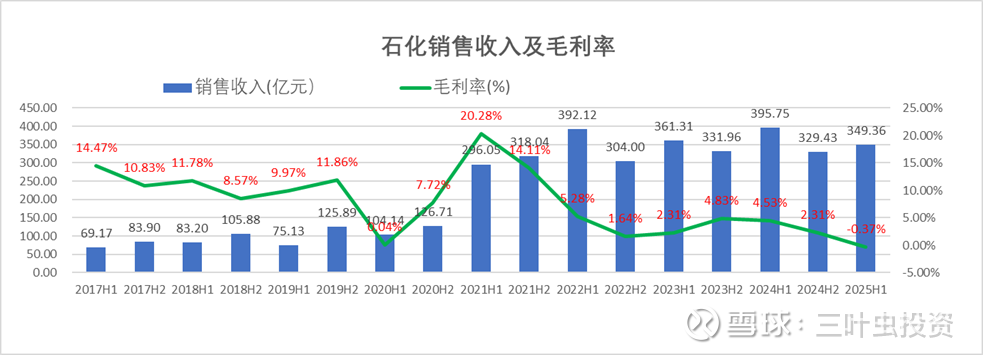

石化业务仍是公司业绩的拖累,最近两三年由于需求低迷且公司在石化业务的竞争实力不强,石化业务一直处于盈亏边缘,2025年上半年石化业务亏损,预计未来几个季度仍难有好转,仍将继续处于盈亏边缘。

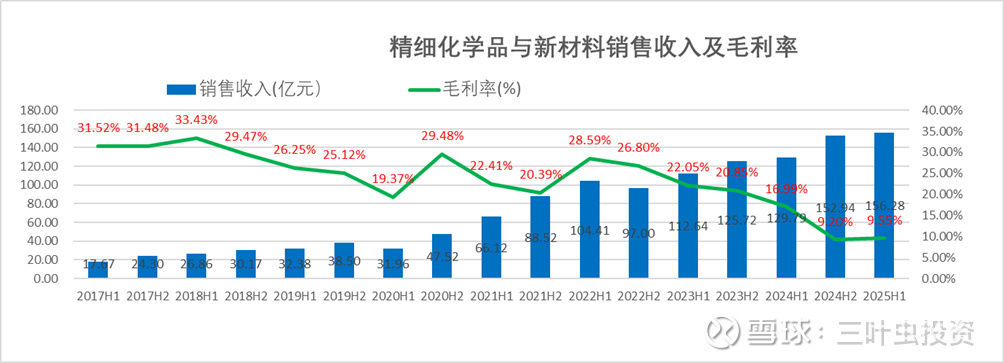

精细化学品与新材料板块产品类别比较多,随着新项目的投产,产品类别增多,营业和产销量保持稳定增长,但产品毛利率下降,当前产品毛利率已降至10%左右,但有企迹象,预计未来精细化学品与新材料板块业绩有望好转。

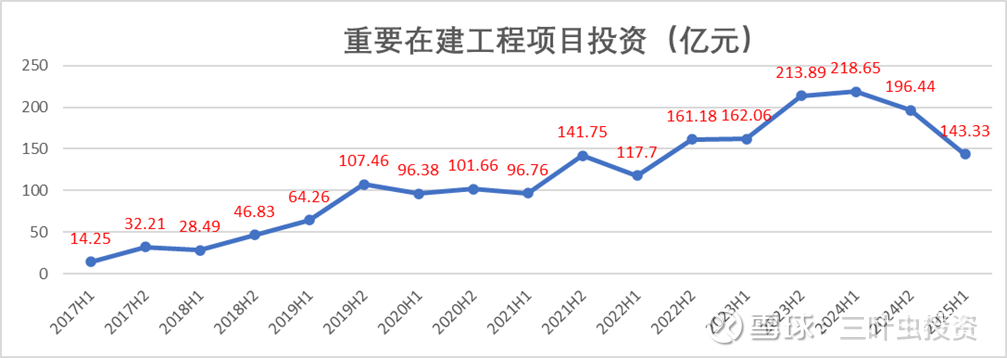

公司新项目投资放缓,资金需求压力有所缓解,但仍处于资金紧张状态,债务风险较大,不过,由于万华化学的国资背景,暂时没有看到债务违约风险。

另外,公司四项费用中管理费用和财务费用下降,研发投入仍保持较快的增长速度,公司仍坚持战略定力,在市场低迷期坚持扩张,进一步提升市场份额,夯实技术核心竞争力,为未来发展打下坚实基础,志在长远。

综合来看,在当前市场上涨的大背景下,万华化学股价2025年不仅没有上涨反而下跌了近10%,个人认为万华化学被市场低估。