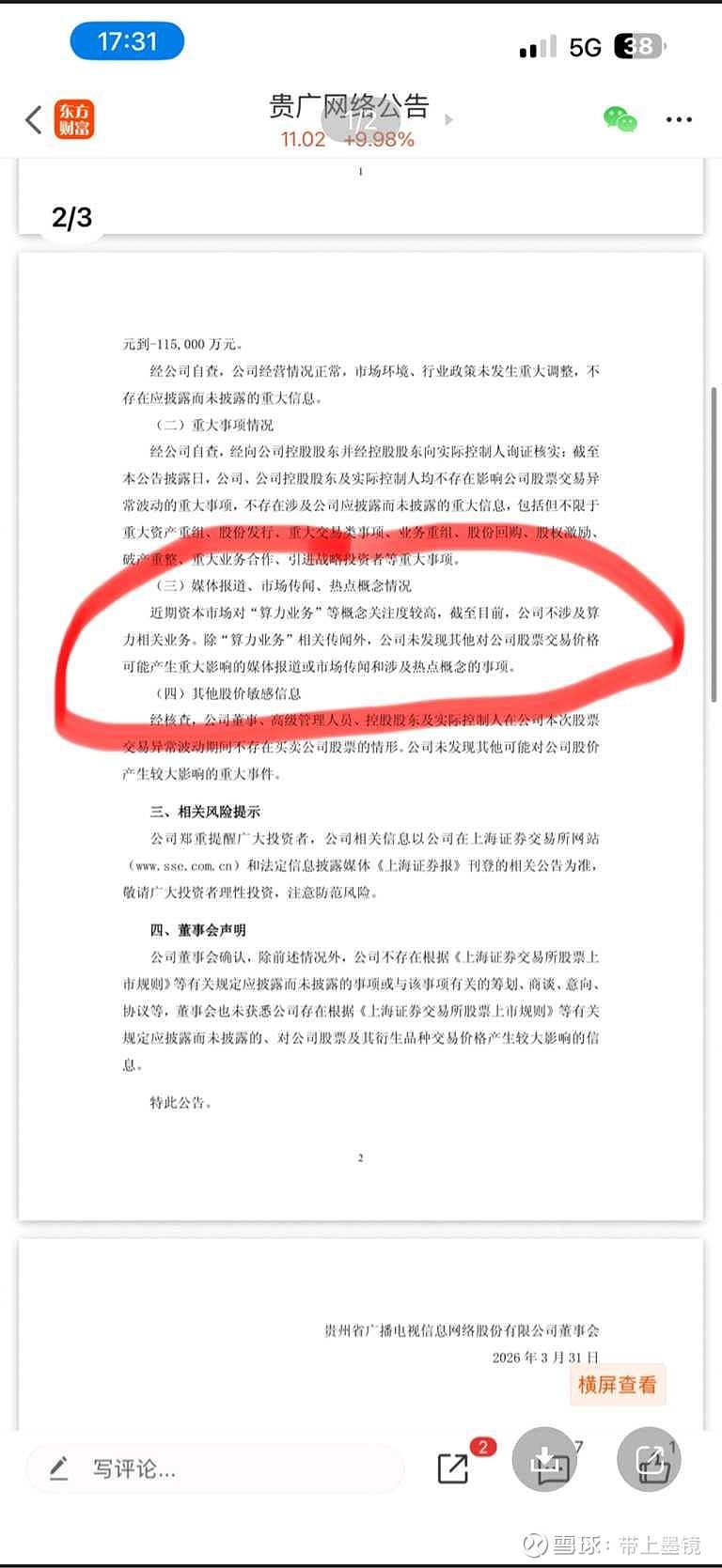

$贵广网络(SH600996)$ 不涉及算力业务?当初东方通信涨十倍,也没有5G,股民看好贵广网络以后的发展,比如说大数据,大数据中心都在贵州。怎么可能不涉及相关业务。

结合香港沙岭超级算力项目(238亿港元、36倍算力扩容)与贵州东数西算枢纽的大背景,贵广网络目前处于一个从传统广电运营商向算力基础设施服务商转型的关键节点。

以下是基于行业逻辑与公司资产的深度趋势分析:

一、 核心结论:趋势是“温水煮青蛙”式的长期利好

贵广网络的算力业务未来不会是“一夜爆发”的题材,而是稳健成长+政策赋能的慢牛趋势。

• 短期(1-2年):以资源整合与牌照落地为主,业绩贡献有限,但股价受情绪面驱动波动大。

• 中期(3-5年):受益于贵州算力枢纽建设,IDC(互联网数据中心)与云网融合业务成为第二增长曲线。

• 长期(5年以上):依托广电5G全国一网网络,成为“东数西算”与粤港澳大湾区算力互通的关键节点。

二、 三大核心驱动力拆解

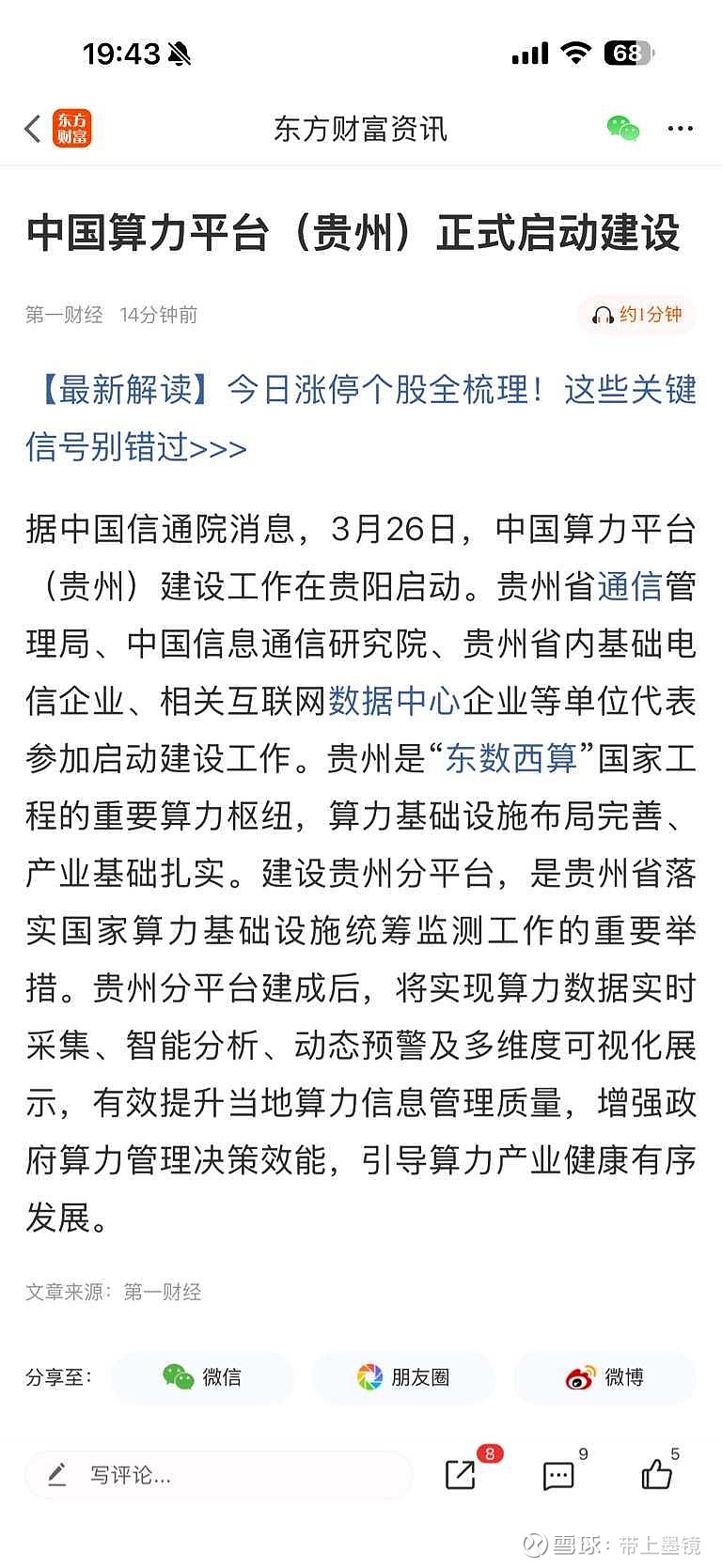

1. 地理红利:站在“东数西算”的心脏

• 枢纽地位稳固:贵州是国家“东数西算”8大国家算力枢纽节点之一,贵广网络作为贵州省内唯一的广电网络上市平台,天然享有区域政策红利。

• 电力与成本优势:贵州拥有丰富的水电资源,PUE(能源使用效率)极低,这是算力中心生存的核心命脉。贵广网络手握当地资源,利于承接东部沿海(如香港沙岭项目辐射的大湾区)外溢的算力需求。

2. 资产重估:广电系“全国一网”的算力价值

公司最大的底牌不是现在的业务,而是网络资产:

• 广电5G骨干网:贵广网络拥有覆盖全省的光纤网络资源,且正在推进“全国一网”整合。这些光纤链路是数据传输的“高速公路”,在算力时代,管网价值远大于单纯的有线电视业务。

• IDC机房储备:公司已布局少量数据中心业务。随着贵州算力平台的启动,其现有的机房资源将被盘活,纳入省级算力调度体系。

3. 跨境协同:与香港“沙岭项目”的遥相呼应

虽然贵广不直接参与香港沙岭项目(238亿项目由润泽科技主导),但两者存在产业链上下游的互补逻辑:

• 算力枢纽互通:香港沙岭项目打造的是亚太级算力中心,其算力输出必然需要连接内陆算力网络。贵州作为内陆算力核心枢纽,贵广网络的网络资源可能成为连接香港算力与内陆算力的重要通道。

• 业务外溢:香港数据中心的运营、维护、带宽租赁,可能通过贵广网络的跨境链路实现业务联动,带动其云网业务收入。

三、 风险与现实的博弈(必须关注的痛点)

虽然前景广阔,但目前贵广网络面临两个现实阻碍,这决定了它的走势节奏:

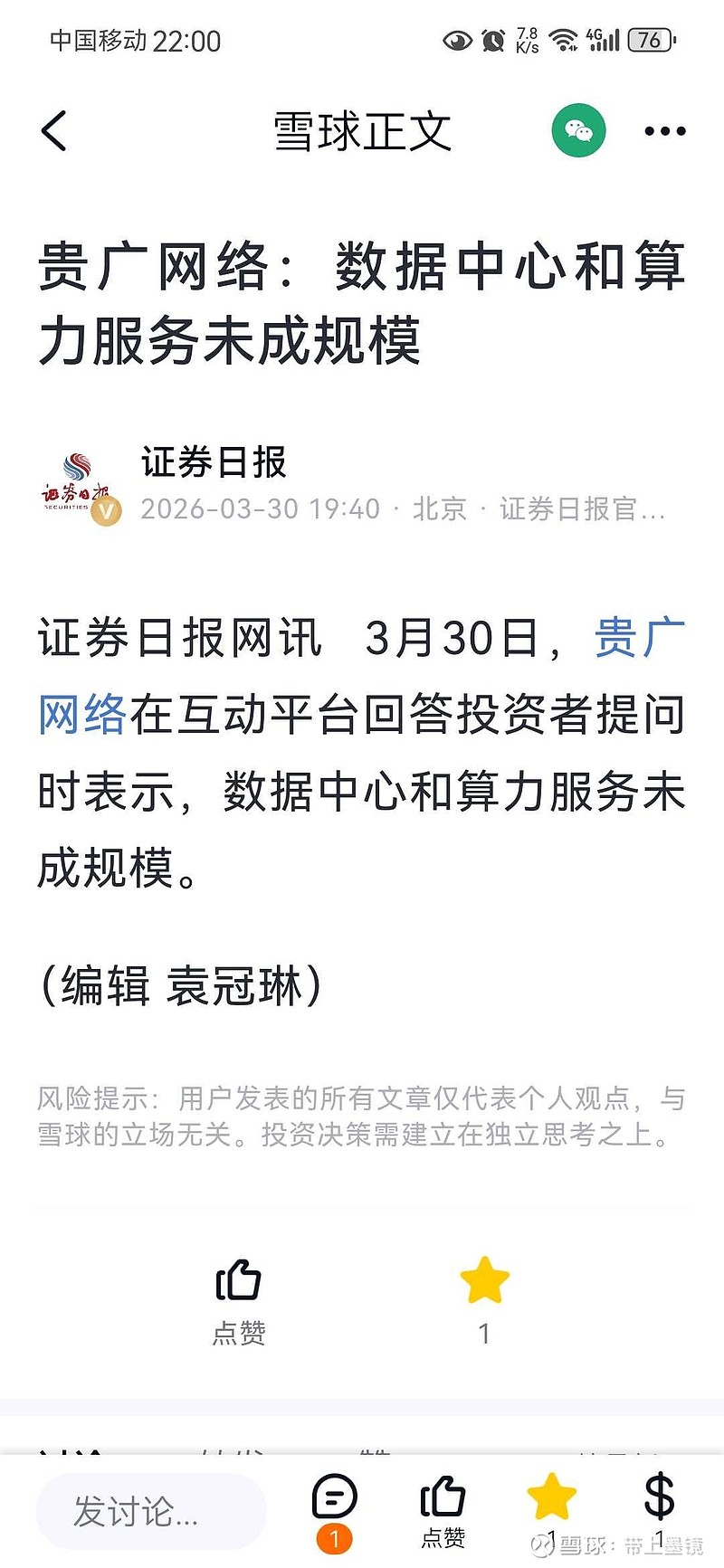

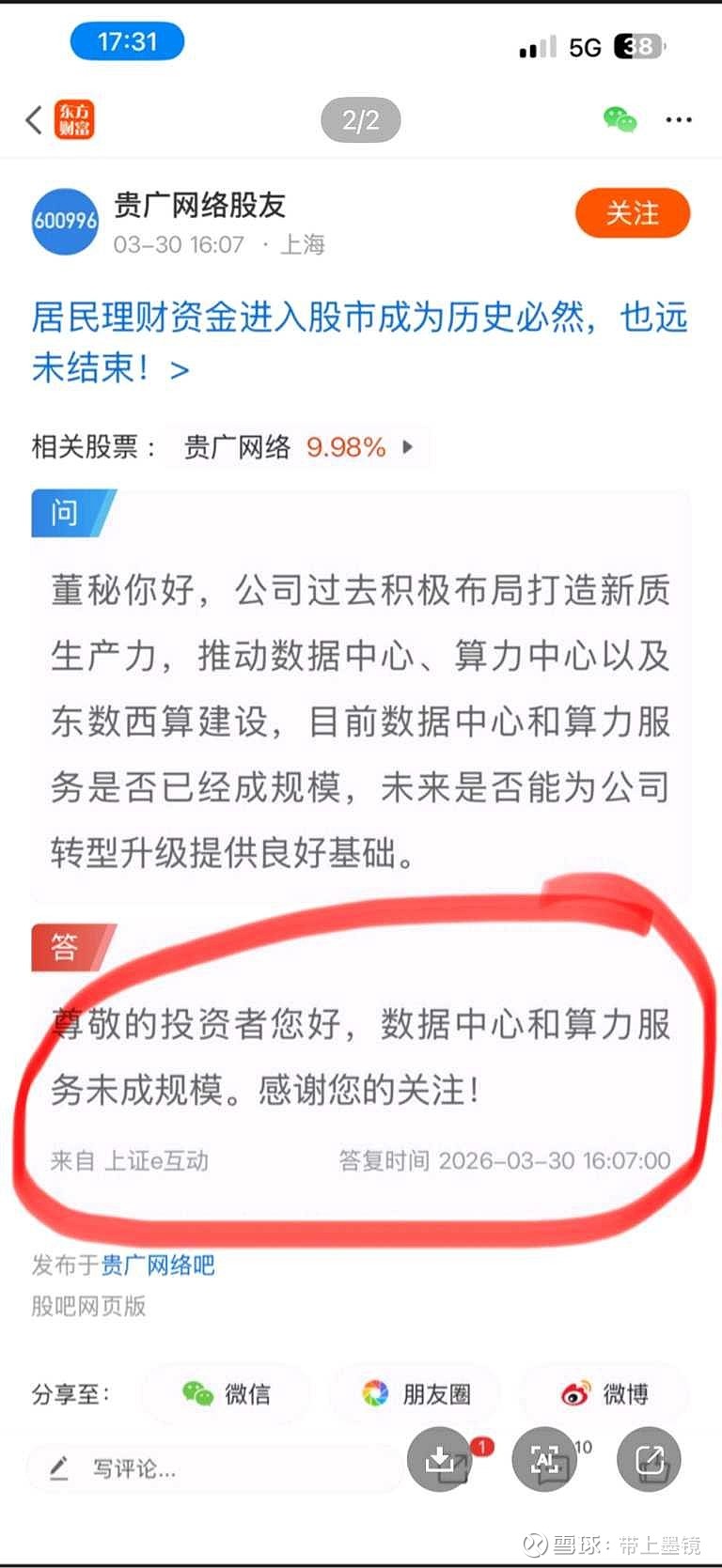

1. 业务“未成规模”的现实:

正如公司之前澄清的,目前算力业务对业绩贡献几乎为零。从“有资源”到“能赚钱”,需要漫长的建设和招商周期。

2. 监管与估值压力:

作为国企,转型步伐相对稳健,不会像民企那样快速大规模投入。因此,股价大概率是震荡上行,而非单边暴涨。

香港沙岭项目的大动工,是在告诉市场:全球算力战争已经打响。贵广网络虽然目前体量尚小,但它手握贵州枢纽身份和广电5G网络这两张王牌,随着国家算力平台的落地,其资产价值正在被重新审视。

这些央视报道和官方数据,其实是把贵州算力产业的“基本面”给摆到了台面上,而贵广网络(贵广数据)正是这波产业红利的核心受益者。我们来拆解一下,这对贵广到底意味着什么:

一、 央视报道的核心信号:贵州算力产业进入“官宣周期”

1. 国家级背书,产业地位坐实

央视财经专题报道贵州大数据/算力,意味着贵州作为“东数西算”枢纽的定位,已经从地方政策升级为国家级宣传。这直接提升了市场对贵州算力产业的关注度和信心,而贵广作为贵州算力的核心运营商,自然是直接受益方。

2. 数据要素交易市场的扩容

报道里提到贵阳大数据交易所,交易金额贵州部分已达6000多万,说明数据要素市场化正在加速落地。贵广数据作为本地算力基础设施,是数据交易、存储、传输的核心载体,直接受益于数据交易规模的增长。

二、 关键数据对贵广的直接利好

1. 824亿算力投资,直接带动贵广的业务增量

报道里提到的“824个亿”,是贵州算力产业的总投资规模。这部分投资的落地,会带来大量的算力租赁、IDC托管、跨省传输需求,而贵广数据作为本地最大的运营商之一,手握1.2万机柜和26亿跨省长单,是这波需求的直接承接方。

2. 算力市场化率超90%,说明贵广的业务不是“空转”

贵州算力市场化率超90%,意味着本地算力资源几乎全部面向市场开放、商用化。贵广数据的机柜上架率85%、客户包含阿里云/火山引擎,正是这波市场化红利的体现——它的算力业务不是概念,是真订单、真收入。

三、 贵广的核心受益逻辑(3条硬逻辑)

逻辑 具体影响

本地算力龙头的垄断优势 贵广数据是贵州本地唯一的省级算力运营商,拥有贵阳+贵安双数据中心,是省内政务云、企业云的核心服务商,市场份额稳定。

东数西算的跨省通道红利 贵广手握400G跨省骨干网,承接东部算力向贵州的调度需求,26亿跨省长单直接锁定未来3年的收入,是“东数西算”的核心节点。

算力产业爆发的业绩弹性 贵州算力规模的快速增长,会带动贵广的机柜出租率、算力租赁收入持续提升,算力业务占比已近40%,未来有望成为第一主业。

四、 最关键的一点:这波报道,和贵广的“澄清公告”完全不矛盾

很多人误解贵广的“不涉及算力业务”公告,但这波央视报道恰恰证明了:

• 贵广否认的是“AI大模型、自研芯片”等概念炒作,而它真正在做的IDC、算力租赁、数据传输,正是这波贵州算力产业的核心业务。

• 报道里的“算力市场化率超90%”“数据交易规模增长”,都是贵广数据正在实实在在参与的市场,和它的业务完全匹配。