以烟蒂股股视角看当下的水泥和钢铁龙头

在巴菲特合伙公司期间(1956-1969),巴神还未完成从“猿到人”的进化,投资理念主要继承老师格雷厄姆的“烟蒂股”模式,其投资模式主要包括“低估类”、“套利类”、“控制类”。在巴菲特致股东信1963年半年报中,巴菲特通过登普斯特机械制造公司,对“烟蒂股”的估值模式进行了详细的阐述。

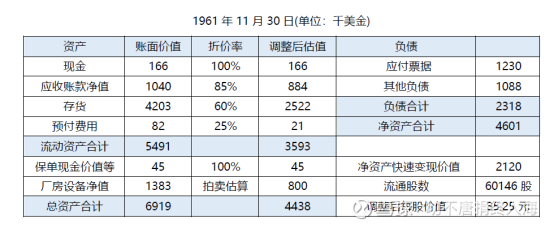

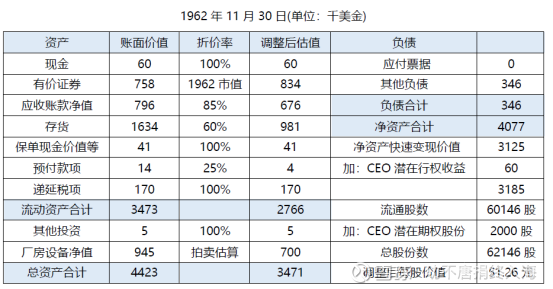

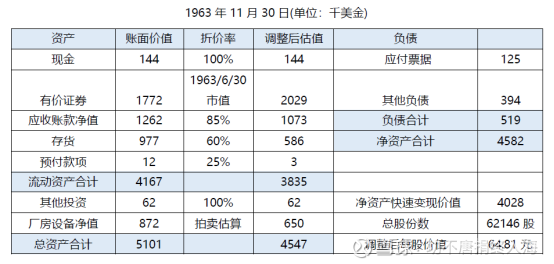

一、登普斯特机械制造公司估值分析

从1961到1963年的估值模型中可以看到,巴菲特“烟蒂股”估值主要是从有形资产的角度考虑,主要考虑资产的清算价值,对不同类别资产进行简单粗暴的打折后,加总得到公司的投资价值。其中现金不打折;应收账款-应付账款后净值打8.5折;存货6折;预付款2.5折;厂房设备稍微复杂一点,按照拍卖价值估算,通过上表可以看出大概在5-7折;除应付账款外负债不打折。

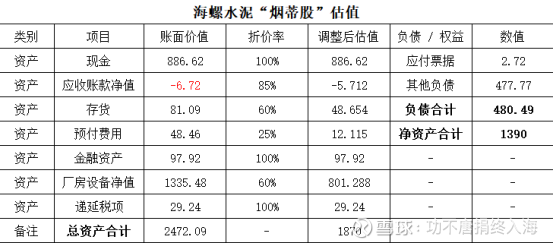

二、海螺水泥估值分析

按照巴菲特“烟蒂股”估值法,海螺水泥资产价值为1390亿(未考虑少数股东影响),而目前海螺水泥A股市值为1240亿,折扣率为9折,不满足巴神以4-7折买入的要求。

三、宝钢股份估值分析

按照巴菲特“烟蒂股”估值法,宝钢股份资产价值为1323亿(未考虑少数股东影响),而目前宝钢股份A股市值为1588亿,不仅没有折价,反而是溢价。不满足巴神以4-7折买入的要求。

四、一点小思考

现在市场的看法,水泥和钢铁几乎是没有前途的传统行业,给的估值也基本是市场最低的。然而,海螺水泥和宝钢股份的市值依然不满足巴菲特“烟蒂股”的买入要求。至少说明:

1.在大萧条之后,美股市场上股票的估值非常的低,给格雷厄姆和巴菲特等的“烟蒂股”模式提供了肥沃的土壤,后来巴菲特1969年解散合伙公司,以及后来“烟蒂股”最忠实的信徒斯洛斯在2002清盘基金,最主要的原因就是市场上再也找不到便宜货了,所以随着时代的进步,信息传播途径越来越简单,传统的“烟蒂股”模式已经很难找到投资标的了。

2.海螺水泥最近3年市值最低值发生在2024年10月,市值为1000亿,相较于上述海螺水泥资产价值1390亿,折价率为72%,勉强符合“烟蒂股”买入要求;宝钢股份最近3年市值最低值发生在2022年10月,市值为945亿,相较于上述宝钢股份资产价值1323亿,折价率为71%,也勉强符合“烟蒂股”买入要求。而这2个时点,基本都是A股处于大熊市底部,特别低迷的时候。所以在大熊市买入股票是一个非常好的选择,哪怕你选择了最没前途行业的“烟蒂股”,依然有可能取得不错的收益。

3.即使在以“烟蒂股”模式为主的合伙公司期间,巴菲特也特别强调管理层的重要性。虽然上述海螺水泥和宝钢股份都处于传统的行业,但二者凭借优秀的管理和龙头地位,总能取得比行业普遍更好的成绩。所以,即使是买入“烟蒂股”,也要选择那些管理层不错的烟蒂,特别是港股市场上,好多看起来很便宜的股票,其实是“老千股”。