中海物业2025H1业绩解读

一、在管面积

2025H1新增在管面积31.8百万平,增长7.4%;同时,退出低效、亏损项目26.8百万平后,再管面积累计436.1百万平,增长1.2%。

新增在管面积中,独立第三方占84%,最近5年,公司新增再管面积中独立第三方分别占66%、56%、71%、63%、84%,证明了公司的外拓能力。

二、财务情况

1.收入及利润

公司总收入同比增长3.7%;整体毛利率17%,2024H1为16.8%,2024H2为16.6%,基本保持稳中有升的态势;归母净利润增长4.3%。

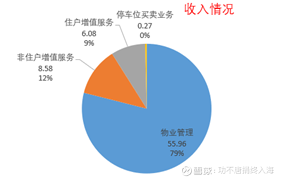

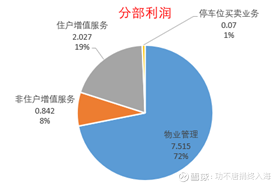

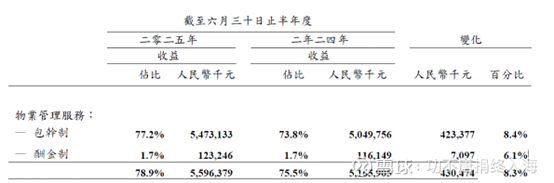

物业管理:

公司基石业务物业管理服务收入同比增长8.3%,占总收入的比重提升至78.9%,收入增长主要来自在管面积的增长;毛利率15.5%,去年同期15.4%;收入的增长来至来自于在管面积的持续上升。物业管理服务分部利润上升4.4%,占总额的72%。

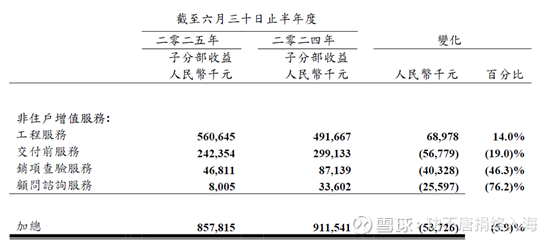

非住户增值服务:

收入同比下降5.9%,毛利率13.4%,2024H1为14.1%,2024H2为13.1%。受到内地地产行业下行的影响,交付前服务(如发展中物业卖场示范单位的保安、清洁以及维修保养服务)、销项查验服务及顾问咨询服务收入减少。港澳地区于期内加大承接大型政府项目的维修保养工程服务,令工程服务收入保持增长,但该项业务毛利率较低。非住户增值服务子分部利润较去年下跌5.4%,占总额的8%。

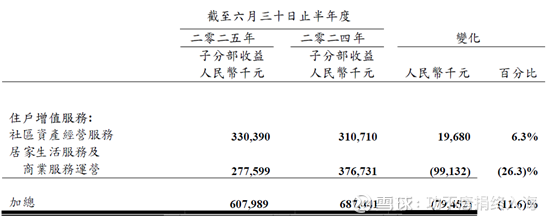

住户增值服务:

收入同比减少11.6%,毛利率上升至35.2%,去年同期30.2%。1)内需消费趋于谨慎下,零售消费、美居服务及商业服务运营的需求转趋疲弱;2)小区资产经营服务透过二手房产买卖、租赁中介服务,并加大与地产商协作带来更多的中介服务费用分成,收入得以提升。住户增值服务子分部利润较去年上升2.2%,占总额的19%。

2.应收账款

贸易应收款增长至32.2亿元,比年初增长13.8%,快于营收增速的3.7%;关联方应收款10亿,比年初增长8.2%,这也说明了地产下行叠加经济疲软,对公司的影响非常之大。

三、分红

加上公司上市10周年1港仙的特别分红,本次中期分红10港仙,分红率提升至39%,但远低于市场预期,也远低于其他物业公司分红率。当然了,市场有一种说法,公司因为是介绍上市,并未从资本市场融资,所以公司分红的意愿不强。最近2年,领导部门都在鼓励公司大力分红,而公司并未积极响应,也从侧面反映了公司分红意愿不强。

四、其他

总体上来看,这份半年报略低于预期,再加上分红率并未大幅提升,很有可能就是第二日大跌的原因。展望下半年,暂未看到业绩能反转的积极因素,不出意外,全年也就5%上下的增速。但现在的这个业绩大概率是经营的底部,未来会更好。