稀缺性的价值:极兔全球化布局进入收获期

这几天,忙里偷闲把各家快递公司的半年报都认真看了遍,看完只有一个感受:一份财报,两个世界。当国内快递市场还在寻找“反内卷”的出路时,极兔却在海外找到了截然不同的剧本,集团净利润飙升186.6%,新兴市场首次扭亏为盈,海外业务贡献超七成毛利。

在我看来,极兔的全球化布局,已然从播种期、培育期,正式进入了果实累累的收获期。$极兔速递-W(01519)$

多个盈利指标亮眼,海外市场提升显著

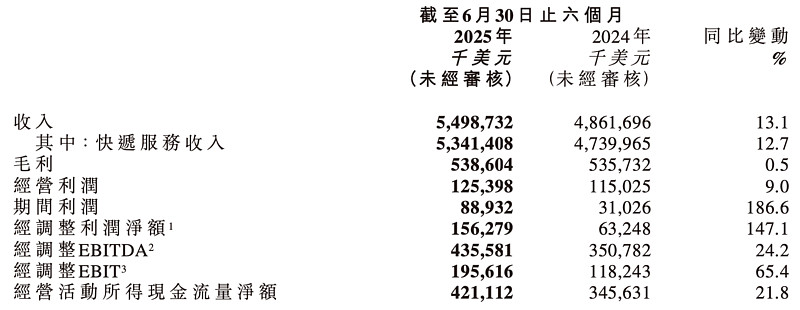

根据中期业绩报告,上半年集团实现总收入55.0亿美元,同比增长13.1%,核心快递业务收入达53.4亿美元,同比增长12.7%,继续巩固其主业优势。

盈利能力的大幅提升是本次财报最大亮点,也是极兔能持续享受资本市场高溢价的原因。

上半年,极兔实现净利润8,893.2万美元,同比大幅飙升186.6%;经调整净利润达到1.6亿美元,同比强劲增长147.1%,创下历史新高。这一表现不仅为公司的全球网络扩张与技术升级,提供强有力的资金支持,更印证了从规模导向,转向盈利导向战略转型的初见成效。

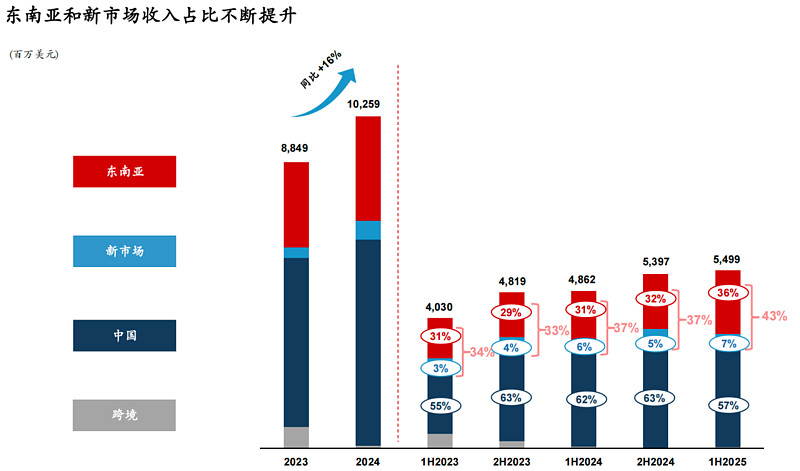

极兔在东南亚与新兴市场的收入占比已提升至43%,毛利贡献高达73%,成为拉动整体盈利的重要引擎。

公司自由现金流同比增长21.8%,展现出健康的发展态势。新市场业务经调整EBITDA首次实现扭亏为盈,录得盈利156.9万美元,相比去年同期的亏损784.1万美元有了根本性改善,这让人再次看到了极兔全球化运营的能力,未来新兴市场成长为第二个“东南亚”市场只不过是时间问题。

区域协同驱动高增长,东南亚模式成国际化样板

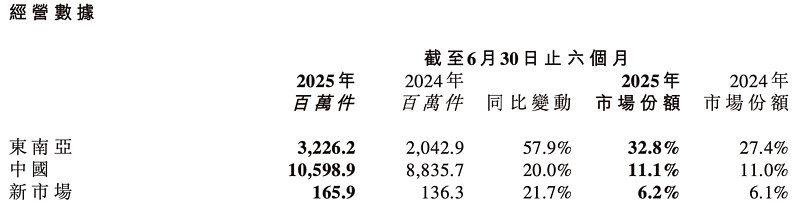

业务端,极兔通过中国、东南亚和新兴市场三大区域的战略协同与互补,构建了高效的全球网络布局,总包裹量实现27%的强劲增长。截至今年6月,公司日均处理包裹量达8120万件,创历史新高,显示出强大的运营能力和市场竞争力。

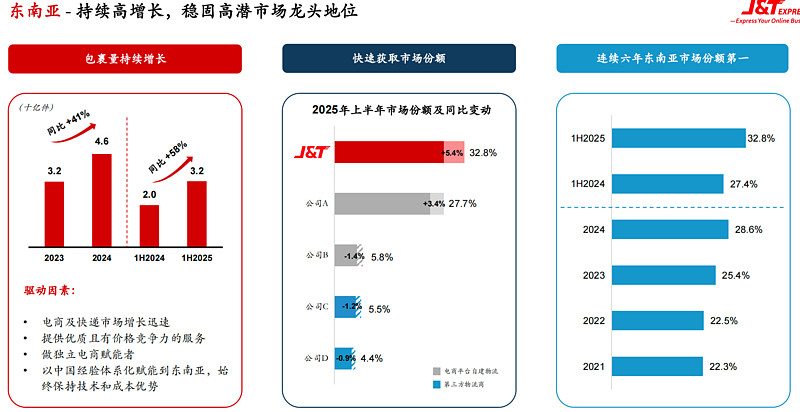

日趋成熟的东南亚模式,是极兔国际化策略的重要依托。凭借完善的物流网络、高性价比服务及领先的市场地位,极兔在东南亚的业务持续高速增长。作为公司的增长核心,上半年,极兔的东南亚业务表现尤为亮眼,区域包裹量大幅提升57.9%,市占率增至32.8%,连续六年保持第一。

个人认为,极兔在东南亚的成功源于两个核心因素:

一是深度嵌入电商平台生态,借力TikTok shop、Shopee、Lazada、SHEIN、TEMU等全球和区域平台,充分受益于东南亚2380亿美元的电商市场规模。尤其是TikTok Shop在东南亚增势迅猛,2024年GMV达到226亿美元,成为区域第二大电商平台,为极兔带来显著的订单增量。

二是持续优化运营效率,将中国市场的成熟经验系统化赋能东南亚业务。通过加大自动化设备投入、优化干线运输、提升装载率等措施,极兔在东南亚的单票成本降至0.50美元,同比下降16.7%。上半年,极兔在东南亚市场收入同比增长29.6%至19.7亿美元,经调整EBITDA达到3.1亿美元,同比增长50.5%,实现了收入与利润的双重提升。

在中国市场,极兔采取精细化运营策略推动行业“反内卷”,包裹量保持20%的稳健增长,市场份额提升至在11.1%。公司主动优化网络结构,聚焦高价值产业带,如广东澄海玩具产业集群的单网点日均发件量超过20万件。

根据公开资料,极兔网点自动化设备数量较2024年底增长25%,无人物流车投入规模扩大至900余辆,推动单票成本降至0.28美元,同比下降10.3%,展现出在激烈竞争环境下的盈利韧性。

新兴市场方面,极兔将在东南亚和中国积累的运营经验有效复制到中东、拉美等新市场,实现了快速落地。上半年,新兴市场包裹量同比增长21.7%,经调整EBITDA首次实现扭亏为盈。公司与拉美最大电商平台美客多(Mercado Libre)达成合作,进一步拓宽了业务来源,验证了其全球化扩展的战略执行力。

整体来看,极兔已经构建了全球化多层次的市场格局:东南亚作为增长引擎贡献高毛利,中国精细化运营推动“反内卷”,新兴市场则展现出巨大的盈利潜力,各区域市占率与运营效率均持续提升。

国际化红利共振,估值提升空间已打开

历史经验表明,在成本优化与规模效应的推动下,提价阶段单票利润提升幅度可能超过100%。回顾过往,如2021年随着行业价格战缓和,圆通单票收入从2.2元提升至2.5元,单票利润同比增长约120%。

海通预测,2025-2026年行业单票收入有望回升0.02-0.03美元。极兔中国业务占比超过60%,如果提价顺利,将给中国区业务带来足够的利润弹性。

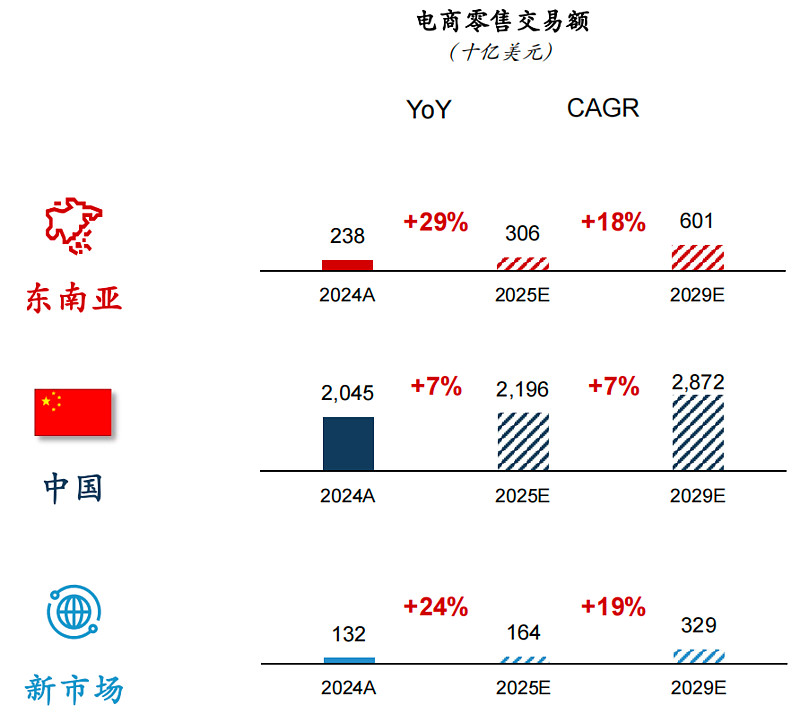

海外市场方面,极兔面临的增长机会更加广阔。根据谷歌和淡马锡联合发布的《2024东南亚数字经济报告》,东南亚电商渗透率目前仅为12.8%,远低于中国市场的46.8%。在东南亚互联网渗透率快速提升的背景下,该地区电商市场具备巨大的增长潜力,极兔在东南亚扎根多年,龙头地位持续巩固,有望持续受益于这一红利期。

此外,从资本市场的角度来看,极兔的全球化布局已经让它逐渐具备与国内外快递龙头对标的意义。以下是一个简要的估值对比(数据均为2025年8月市值与公开财报口径):

不难看出,当前极兔成长性溢价也非常显著。极兔当前PS估值(3.6x)已接近中通(4.1x),远高于圆通、顺丰,说明资本市场认可极兔全球化与东南亚模式的稀缺性。

其次,极兔的净利润体量仍偏低,因此PE估值看上去很高(225x),但考虑到东南亚高毛利+新兴市场转正,这里隐含着巨大的盈利弹性。

而在国际对标空间方面,与FedEx、UPS等全球巨头相比,极兔虽在体量上仍然差距显著,但成长速度和市值/营收比(PS)接近甚至超过成熟巨头,显示其“高增长属性”的市场定价逻辑。

投资视角下,为啥极兔值得关注?

资本市场更看中的是成长性和未来预期。在国内市场极度内卷的大背景下,全球化布局的企业更能、也更易获得资本市场的青睐。无论是港股IP之王泡泡玛特、还是A股PCB、CPO产业链的明星,无一不是业务在海外市场大获成功。

极兔正是国际化土壤孕育下成长起来的非典型性快递企业,也是当下快递国际化领域一个极度稀缺的观察对象。这些年多家快递企业常有动作,想快速拓展海外业务,但均没有极兔般顺利。

正如段总所说,“快递是一门苦生意。”但,也是一门大生意。当前极兔的盈利路径已然清晰,并开始了1-100阶段,值得高度重视。