多点2025财报:AI升级,从故事走向效果

3月18日,多点数智发布2025年财报。整体看下来,比较清晰的感觉是,公司这两年反复强调的“AI战略”,开始从叙事层面,逐步落到经营结果上。$多点数智(02586)$

先看几个核心数据。

收入端,2025年实现收入22.27亿元,同比增长19.8%;同期毛利8.50亿元,同比增长13.9%。当前零售行业整体偏弱的环境下,这个增速虽然不能算激进,但胜在结构更扎实,主要增长更多来自更贴近运营现场、交付更深的业务形态。

利润端,报表口径年内利润1.27亿元,实现首次转正;同时持续经营业务经调整利润2.03亿元,同比增长582.6%,开始进入盈利阶段。

资产负债情况,截至2025年末,公司现金及现金等价物约8.60亿元,流动负债下降、流动资产净额提升,整体财务安全性在增强。

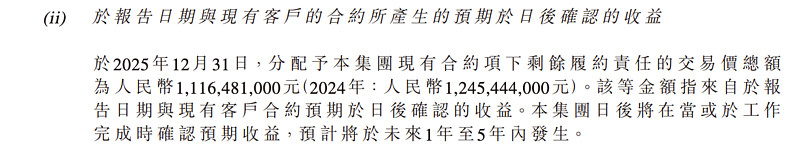

比较有意思的是合约负债,从0.89亿元增长到1.39亿元,未履约合同金额(RPO)约11.16亿元,接近25年收入一半了。

相当于有客户开始为未来服务“提前付费”,属于典型的交付类、订阅类业务开始沉淀。结合公司以往以GMV抽成为主的商业模式来看,现在更像AI业务。从进展看,后续AI业务也会以效果付费的收费模式为主,客户的合作意愿显然会更强。

另外一个细节是,本次年报在收入分部上做了明显调整:从过去的“零售核心服务云、电子商务服务云”,转为“AI零售核心解决方案+AI零售增值服务”,重新定义业务边界。

如果说过去两年AI更多停留在产品层面,这一份财报开始体现的是,AI正在进入公司的收入结构与盈利能力,现在的多点更像一家AI Agent公司了。

技术路径与商业模式跃迁

如果把多点过去几年的发展拉长来看,其实是一条非常典型、但又走得相对完整的模式跃迁路径。

早期公司做的事情很纯粹,2015年切入零售市场,主要是把线下零售的交易、会员、库存、履约这些核心链路数字化,通过Dmall OS把一套完整系统搭起来,再向外复制。

当时最火的概念是新零售,讲究数据驱动,多点侧重解决的是数据问题。所以最初的商业模式也很清晰,一部分来自系统和服务收费,一部分来自GMV抽佣。

真正的变化发生在这两年。

从2024年底探索AI转型,再到Dmall OS 3.X推出,以及一系列AI能力开始落地,覆盖选品策略、动态定价、加工量预测、补货、物流调度、巡检与现场管控等场景,多点进入到零售最核心的经营环节。并提出了“AI商品智能体”和“AI门店智能体”的概念,强调的是“自主决策、闭环管理、持续进化”。

放到多点运营场景当中,选什么商品、什么时候补货、价格怎么调、门店怎么运营,这些过去依赖人工经验的决策,会被模型和算法接管一部分。

也正是在这个阶段,公司商业模式的变化。当AI开始直接影响定价、补货和商品结构时,多点的收费逻辑就不再是“你用了我的系统”,而是“我帮你多赚了多少钱”。

这样一来,多点不仅开启了客户增量市场业务,也因为价值共创、按效果付费,进一步增强客户粘性。

AI转型效果如何

首先,从多点AI应用矩阵运营指标上看。

AI鲜算:公司披露到品预测准确率超过90%,商品整体损耗降低约30%。

AI定价:试点后正价销售率提升10%,鲜品日常促销成本降低15%。

AI慧眸(智能巡店/视觉):公司披露可替代约60%的人工巡检工作,并提到在盗损率下降等方面的效果。

AI优品:公司披露新品存活率从35%提升至68%,选品决策周期从14天缩短至2天等指标。

从选品、定价、补货、巡检、再到终端履约全链路里,多点开始用经营流程化去描述结果。

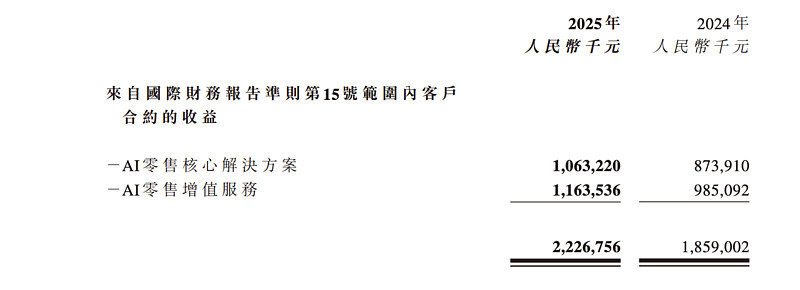

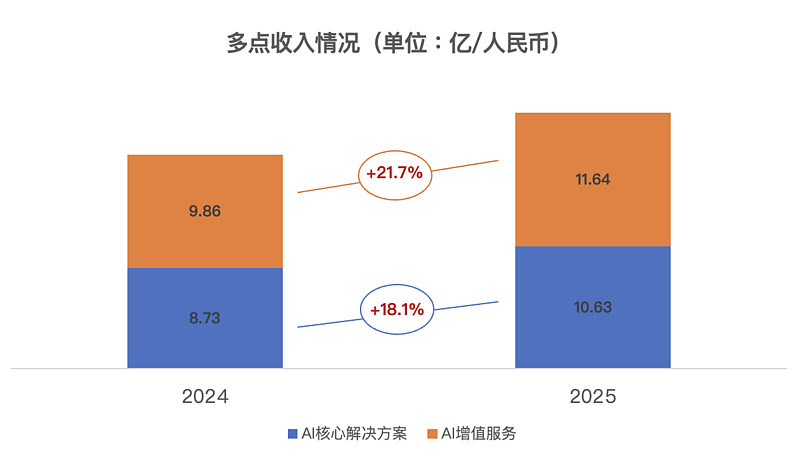

其次,收入结构上看,公司首次把分部收入结构重组为,AI零售核心解决方案和AI零售增值服务两大核心分部。

AI零售核心解决方案收入约10.63亿元,同比增加21.7%;AI零售增值服务收入约11.64亿元,同比增加18.1%。两条腿都在走路,而且增速并不依赖单一业务。

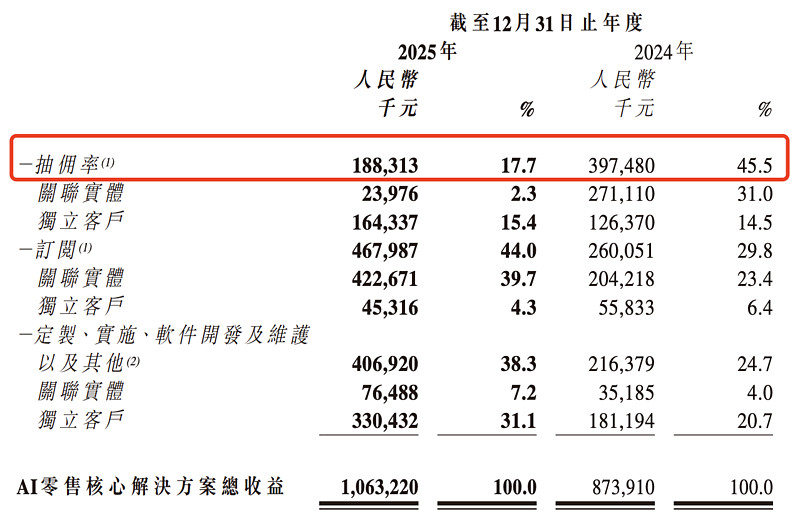

因为公司过去参与只是零售交易过程,收入以GMV抽佣为主,AI零售核心解决方案统一口径下2024年抽佣收入高达45.5%。

在2025最新年报中,抽佣占比降到17.7%。即便如此,该部分收入同比依然保持20%以上增速,公司转向围绕经营能力收费确实创造了增量。

毛利率指标,在财务结构全面转向AI口径以后,2025年AI核心解决方案毛利率67.1%,而AI增值服务毛利率仅11.7%。

目前多点业务开始向店端交付方向推进,短期很容易带来更多外包劳务、硬件与产品交付成本。不过这部分低毛利,换来了更强的客户粘性与更高的续费/扩张,后续会随着方案成熟、外包需求降低而改善。

管理层在年报中明确提到,未来会秉持原生研发理念。对应的是,公司拟计划将从2025年7月配售募集资金的50%约1.94亿港元,用于AI领域的相关投入。

费用与效率端,2025年研发开支为3.66亿元,同比下降11.3%。主要原因是,AI技术内部化应用带动研发费用率下降,驱动利润率大幅提升。

此外,销售及营销开支上升,与海外业务拓展相关。截至2025年,公司服务客户593家,覆盖全球11个国家和地区,客户净收入留存率为108%。

老客户方面,2025年DFI、SM集团、711中国、胖东来等老客户加大合作,并在基础上扩容了包括上海糖酒集团等新客户,海外市场方面还成功签约新加坡百年零售标杆企业Cold Storage。

全球零售AI正从工具走向决策

零售是AI最容易跑出可量化结果的行业之一,频次高、数据密、决策敏捷、反馈即时,天然适合做闭环优化。

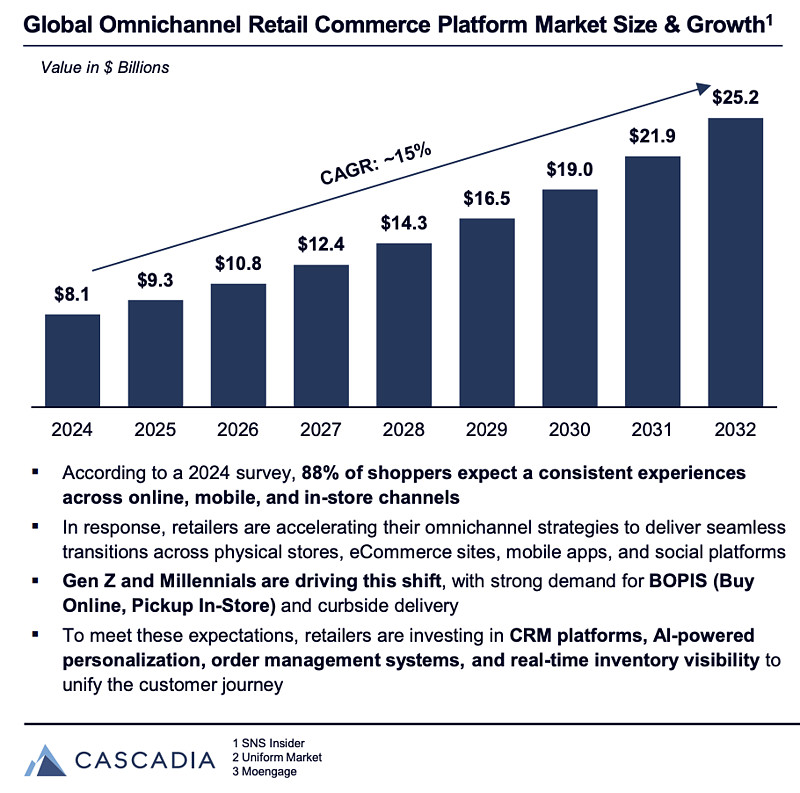

据CASCADIA报告显示,全球全渠道零售商务平台市场预计在2030年突破200亿美元规模,年复合增长率接近15%。在经历了互联网、移动互联网、物联网几轮沉淀以后,新一轮的AI浪潮下,零售巨头们都在努力让AI从过去单一的报表与看板模式,迈向经营决策与执行。

比如Walmart的AI驱动的库存管理系统,可以通过历史数据与预测分析把商品更好地布到配送中心与门店,优化整个购物体验。同时公司也在用实时AI与自动化重构供应链,用于预测需求、重新路由库存、减少浪费等。

在Amazon体系,官方更是将零售需求预测方案从PoC推到生产,并用WAPE等指标量化预测改进与人力节省效果。

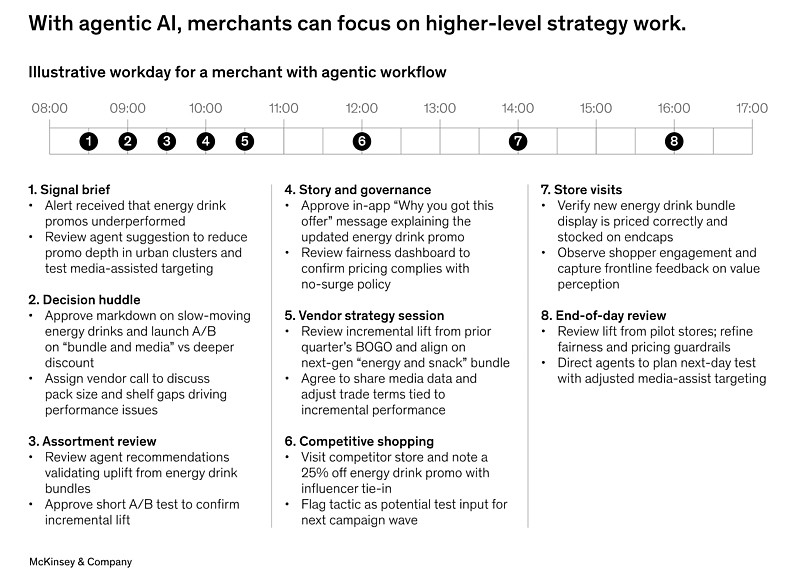

这背后反映的是同一逻辑,必须要把预测接到执行系统里,否则依然无法释放人力,ROI很难长期成立。目前行业共识,AI Agent的出现,将彻底改变整个零售供应的流程和工作方式,让工作人员把时间用在更有价值和成就感的工作当中。

图源:麦肯锡《拥有AI代理以后,食品经理一天的工作》

透过海外情况来看,多点其实也是在沿着全球零售AI Agent的主线在走,只不过选择的路径更直接,以Dmall OS 3.X为基础,从门店与商品出发,切入经营核心,把AI从辅助工具,升级为能产生可追踪、可闭环、可量化结果的运营决策引擎。

这条AI路径选择,其实和Palantir有一定相似性,选择“生态合作+应用落地”的路径,与微软、字节、阿里等大模型厂商合作,自身聚焦在零售场景的应用层,把重点放在行业经验与数据体系的沉淀上。

估值与前瞻

多点在2026年的三条主线其实已经很清晰。

一是从AI辅助研发走向AI原生研发,二是推进“AI商品智能体+AI门店智能体”的协同落地,三是加速海外市场拓展。

这三条线,对应的正是未来两年最核心的估值变量,收入质量、盈利弹性,以及“AI+国际化”带来的第二增长曲线。

从对标角度看,这类to B AI公司的估值逻辑,往往取决于它是否真正进入“经营层”。以Palantir为例,市场给予溢价是基于“数据+决策能力”。多点当前仍主要按零售SaaS逻辑定价,但其业务形态,已经开始向AI参与经营的平台模式靠拢。

从当前估值看,多点2025年对应PS约2.8x,基本落在传统零售SaaS的区间(2x—5x)。但如果横向对比全球市场,像Palantir、Snowflake、Shopify这类公司,能够获得10x—20x的估值,本质上吃到的是“AI运营平台”的溢价。

多点现在所处的位置,从零售SaaS走向AI运营平台,只能算是估值切换起点,市值显然尚未完全兑现。