卧安2025年报观察,一脑多形落地

丁有鱼

· 北京

看了下卧安机器人年报,先说结论,IPO后第一份年报,业绩亮眼。业务基本盘继续维持高毛利,公司主动把利润重新投回了研发、渠道和新品。$卧安机器人(06600)$

先看数据

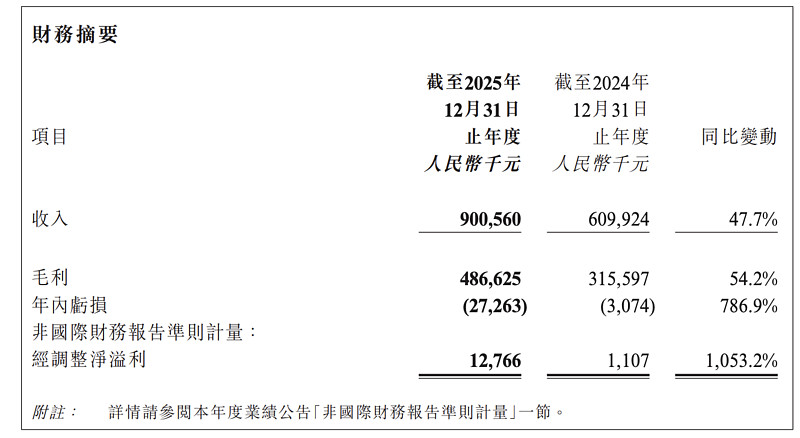

硬指标收入和毛利情况。2025年公司收入9.01亿元,同比增47.7%,超出预期。

按区域划分,增长主要来自日本、欧洲和北美三大核心市场。其中欧洲同比+57.9%,对技术与品质要求极高的德国市场增长+108.9%;北美增速为+21.7%;日本为+54.9%。

值得一提的是,以上这三大区域基本都是全球高人力成本、高消费能力市场,全年收入占比超过95%,卧安在核心市场持续保持较高增速。

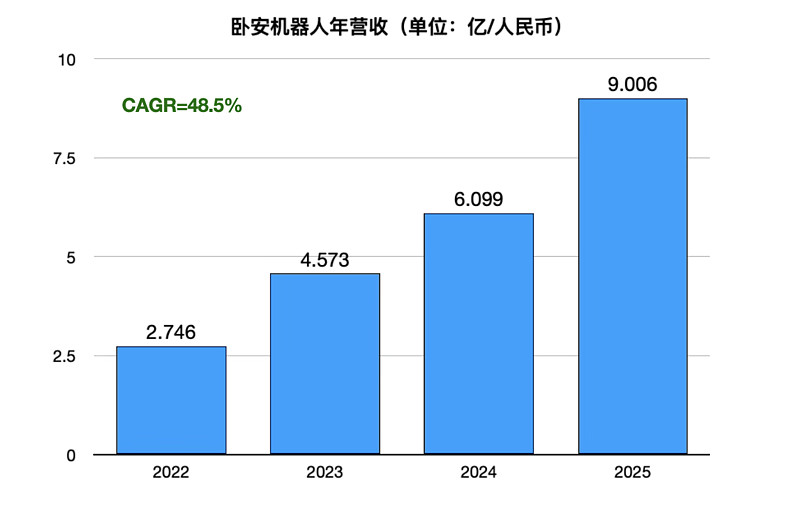

毛利4.87亿元,同比增长54.2%,毛利率54.0%,同比提高了2.3个百分点。对一家还在快速扩张期的机器人公司来说,做到了收入规模放量同时,毛利率持续上升。最近3年收入CAGR约48.5%,说明公司产品结构比较好,商业化质量没有因为扩张而变形。

利

点击查看全文