好市多:4Q25财报电话会纪要

管理层观点

CEO Ron Vachris 强调,第四季度公司新开设了 10 家仓储店,使全球门店总数达到 914 家,并宣布计划在 2026 财年再开设 35 家仓储店,其中包括 5 家搬迁门店。他表示:“我们在现有市场内,无论国内还是国际,都仍然看到显著的扩张机会。” 2025 财年净销售额略低于 2,700 亿美元,其中电商销售超过 196 亿美元,同时加油站业务创下新高。

Vachris 还提到近期里程碑事件,包括 Coca-Cola $1.50 热狗套餐在所有美食广场的全面推广,以及 Kirkland Signature 品牌的 30 周年庆。品牌销售渗透率提升有助于抵消关税带来的通胀压力。他同时强调增加了仅限高管会员的专属购物时间和 10 美元 Instacart 信用额度,这些举措显著推动了 Gold Star 会员升级为高管会员。

在技术方面,Vachris 介绍了收银系统升级、数字化和电商改进,包括数据增强和免密码登录功能。

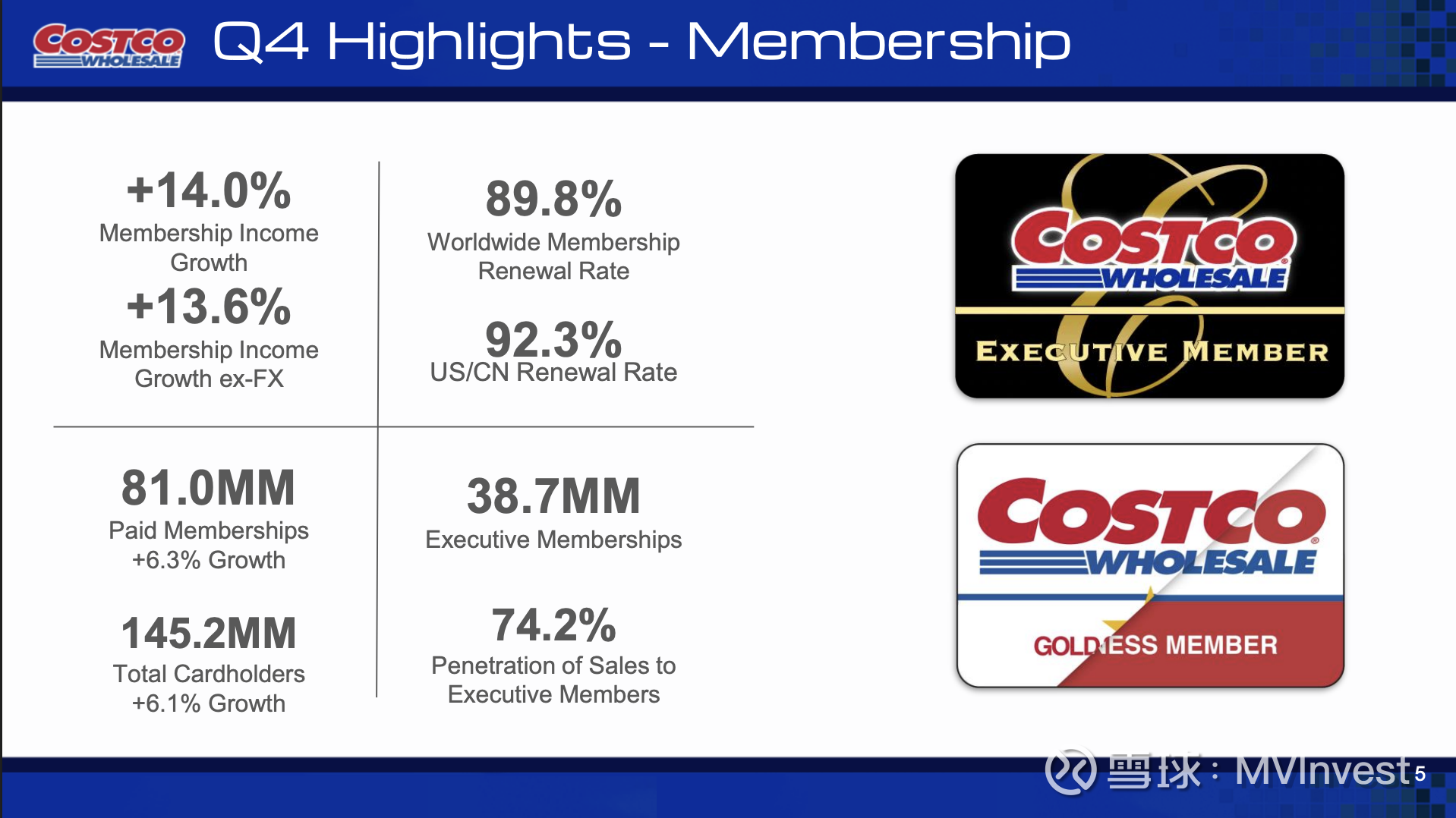

CFO Gary Millerchip 报告称:“第四季度净利润为 26.1 亿美元,每股摊薄收益 5.87 美元,同比去年第四季度的 23.5 亿美元或 5.29 美元增长 11%。” 他补充:“第四季度净销售额为 844.3 亿美元,同比增长 8%。” Millerchip 指出,会员费收入同比增长 14%,达到 17.2 亿美元,高管付费会员增加 9.3%。

展望

Vachris 表示:“尽管宏观经济存在不确定性,我们仍有信心通过持续提供优质、高性价比商品来扩大市场份额。” Millerchip 提到,公司计划在 2026 财年开设 35 家新仓储店,并继续优先投资于技术、门店改造及生产设施以支持增长。他解释了电商报告方式的调整,即以“数字化支持的可比销售”方式统计:“2025 财年,数字化支持销售额超过 270 亿美元。”

管理层预计,由于在线注册会员续费率略低,总体续费率可能略有下降,但通过自动续费和精准数字化沟通,续费率有望改善。

财务业绩

– 净利润:第四季度 26.1 亿美元,每股摊薄收益 5.87 美元,去年同期 23.5 亿美元/5.29 美元。

– 净销售额:844.3 亿美元,同比增长 8%。

– 可比销售额:增长 5.7%(调整后 6.4%),电商可比销售增长 13.6%。

– 会员费收入:增长 2.12 亿美元至 17.2 亿美元。高管会员达 3,870 万,占付费会员 47.7%,占销售额 74.2%。

– 毛利率:提升至 11.13%,核心业务毛利率同比提升 29 个基点,新鲜食品、日用品及非食品类别均表现良好。供应链优化及 Kirkland Signature 渗透率提升助力毛利增长。

– SG&A 费用率:为 9.21%,工资投入和一般责任费用部分被生产力提升抵消。

– 资本支出:第四季度约 19.7 亿美元。

新鲜食品销售同比高个位数增长,其中肉类实现两位数增长。非食品及食品/日用品也录得强劲同比表现。药房和眼镜等附属业务保持稳健增长。尽管销量增加,加油站同比下滑主要受价格下降影响。

问答环节

– JPMorgan 的 Christopher Horvers 询问延长会员专属时间的影响。Vachris 回应称与会员沟通顺畅,基于业务分析,预计可带来约 1% 的可比销售增长。Millerchip 补充,效果将在未来逐步显现。

– UBS 的 Michael Lasser 询问会员续费率可持续性。Millerchip 表示,在线注册会员续费率略低导致整体续费率下降,但总体会员收入和升级仍保持强劲,公司通过互动和自动续费改善续费率。

– Gordon Haskett 的 Charles Grom 询问核心毛利率和节日产品组合。Millerchip 认为毛利率提升受益于整体优化和供应链效率,Vachris 提到节日期间引入新产品类别,以腾出传统品类空间。

– Bernstein 的 Zhihan Ma 询问会员费增长可持续性。Millerchip 表示乐观,新仓开业及年轻会员参与是主要增长动力。

– Morgan Stanley 的 Simeon Gutman 关注电商及食品杂货竞争。Vachris 表示,Instacart 和 Uber 业务持续增长,公司对新入局者保持警惕。

其他问题涉及门店扩张可持续性、资本支出计划、通胀趋势、信用卡项目、关税及数字化战略,管理层强调持续投资和适应能力。

情绪分析

分析师关注会员续费趋势、通胀、关税及毛利可持续性,整体情绪偏中性至略积极,关注潜在风险同时认可管理层主动策略。

管理层在预先准备的发言和问答中保持自信乐观,强调适应性和增长投资。常用表述包括“我们非常有信心”“我们充满信心”。问答环节中,对续费率挑战坦诚,但强调整体会员和收入增长情况。

与上季度相比,管理层语气依旧自信,分析师在毛利、关税和数字化战略方面保持同等审慎。

季度对比

– 扩张计划从 2025 财年的 27 家仓储店增加至 2026 财年的 35 家。

– 电商及数字化支持销售持续增长,同时报告方法有所调整。

– 会员费收入增长加速,高管会员升级受新福利推动。

– 续费率略微下降,与数字化注册会员增加一致。

– 毛利率及核心毛利率改善趋势持续,受 Kirkland Signature 渗透率提升和供应链效率支持。

– 分析师继续关注通胀、关税及数字化参与度,管理层对战略扩张及应对挑战保持信心。

风险与关注

管理层指出,宏观经济不确定性、关税影响及在线注册会员增加导致续费率下降是潜在风险。Millerchip 表示:“随着会员结构变化完全反映,我们预计续费率将略有下降。” 缓解策略包括增强自动续费、精准沟通、供应链调整及产品组合优化以抵消关税成本。分析师关注会员费收入增长可持续性及数字会员对续费率的影响。

最终结论

Costco 展示了对增长路径的持续信心,支撑因素包括雄心勃勃的仓储扩张计划、强劲的高管会员趋势以及在数字化和运营能力上的投资。管理层承认近期会员续费结构和关税带来的压力,但强调持续策略以提升市场份额、增强会员价值,并通过技术与产品创新适应消费者行为变化。