诺和诺德:收购美国生物科技公司Akero战略沟通会纪要

划重点:$诺和诺德(NVO)$ 召开了一场临时投资者电话会议,主题是公司宣布收购美国生物科技公司 $Akero Therapeutics(AKRO)$ 。

会议主要目的是向资本市场说明交易的战略意义、资产价值、研发计划及财务影响,并回答投资者提问

Date: October 9, 2025

Topic: Acquisition of Akero Therapeutics, Inc.

Duration: ~30 minutes

1. 交易概况

– 收购对象: Akero Therapeutics, Inc.

– 核心资产: Efruxifermin(EFX),一种长效FGF21类似物

– 适应症: MASH(代谢相关肝炎,以前称NASH),特别是F4阶段(代偿性肝硬化)患者

– 交易性质: Novo Nordisk史上最大R&D相关收购

– 战略意义: 强化在肥胖、糖尿病及相关并发症领域的领导地位

2. 战略动机

CEO Maziar Doustdar 表示:

– 超过80%的MASH患者存在超重或肥胖,EFX与Novo核心战略高度契合。

– Wegovy在2025年8月获批用于F2–F3阶段MASH患者,但F4阶段仍无有效治疗。

– EFX在F4患者中展示出纤维化逆转的临床证据,是首个也是唯一一个在F4阶段显示显著疗效的候选药物。

– 此交易是Novo在他上任后首次重大收购,彰显其“强化创新领导力”的长期战略。

3. 产品与研发亮点

(EVP R&D) Martin Holst Lange 概述:

– EFX简介: 每周一次皮下注射,长效FGF21类似物。

– 关键数据:

◦ HARMONY Phase IIb (F2–F3):

◦ 49%患者实现纤维化改善 ≥1级;

◦ 37%患者实现MASH缓解无纤维化恶化。

◦ SYMMETRY Phase IIb (F4):

◦ 29%患者实现纤维化改善 ≥1级;

◦ 42%患者实现MASH缓解无纤维化恶化。

◦ 安全性: 良好耐受,未见显著安全信号。

– 正在进行的试验:

◦ SYNCHRONY 项目覆盖所有MASH阶段。

◦ 首个真实世界数据预计2026年公布;

◦ F2–F3关键组织学数据随后发布;

◦ F4结局试验结果预计2030年前后。

– 潜在机会: 与GLP-1类药物(如semaglutide)联用或联合开发,探索FGF21机制在其他代谢性疾病中的应用。

4. 商业与市场前景

(EVP Product & Portfolio Strategy) Ludovic Helfgott 表示:

– 全球MASH患者超过2.5亿人,治疗选择极为有限。

– 市场细分策略:

◦ F2–F3患者: Wegovy(GLP-1 RA)已获批,疗效领先。

◦ F4患者: EFX可填补完全空白的治疗需求。

◦ 非响应或快速进展患者: 有望受益于FGF21或GLP-1+FGF21联合治疗。

– 定位: EFX有潜力成为MASH治疗强化阶段的领军产品,并在疗效上超越单用incretin类药物。

– 组合价值: Novo计划构建全病程覆盖的MASH治疗组合。

5. 财务与整合

(IR Head) Jacob Rode & Helfgott 说明:

– 2025财年: 对运营利润(OP)无显著影响。

– 2026财年: 由于Phase III研发投入,预计对OP增长有约3%的短期负面影响。

– 长期展望: 属于战略性研发投资,旨在支持2029–2035年增长及semaglutide专利到期后的收入衔接。

– 制造与产能:

◦ EFX在E.coli系统中生产,非现有平台,但无须新增CapEx;

◦ 计划通过外部CMO合作生产。

– 知识产权(IP): 未披露细节,暂无风险信号。

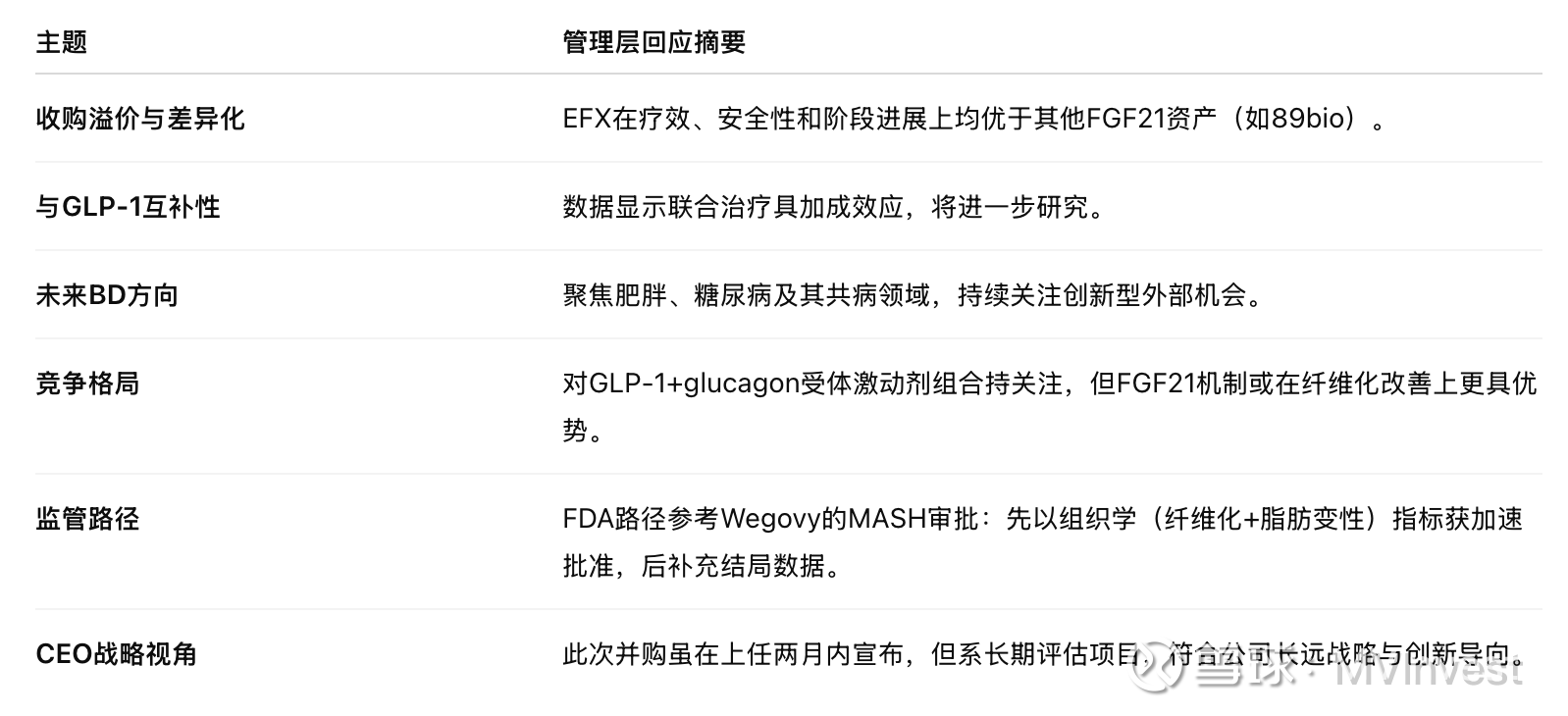

6. 投资者Q&A关键看点

7. 投资要点总结

– 战略契合度高: EFX强化Novo在肥胖-糖尿病-代谢性肝病三大核心领域的统合布局。

– 差异化优势明显: 唯一在F4阶段显示显著疗效的候选药,潜在**首创/同类最佳(first & best-in-class)**地位。

– 财务影响温和: 短期轻微稀释,长期有助于应对semaglutide专利悬崖。

– 潜在协同: 与GLP-1产品线在机制和市场上高度互补,支持组合疗法开发与交叉推广。

✅ 结论:

此次收购强化了Novo Nordisk在代谢疾病全谱领域的布局,显著提升其在MASH治疗市场的潜在领导力。EFX若在Phase III延续F2–F4期的积极结果,有望在本十年末成为首个F4阶段MASH药物,推动公司中长期增长与产品多元化。