Lululemonn开始警惕,好市多已成为服装零售老大

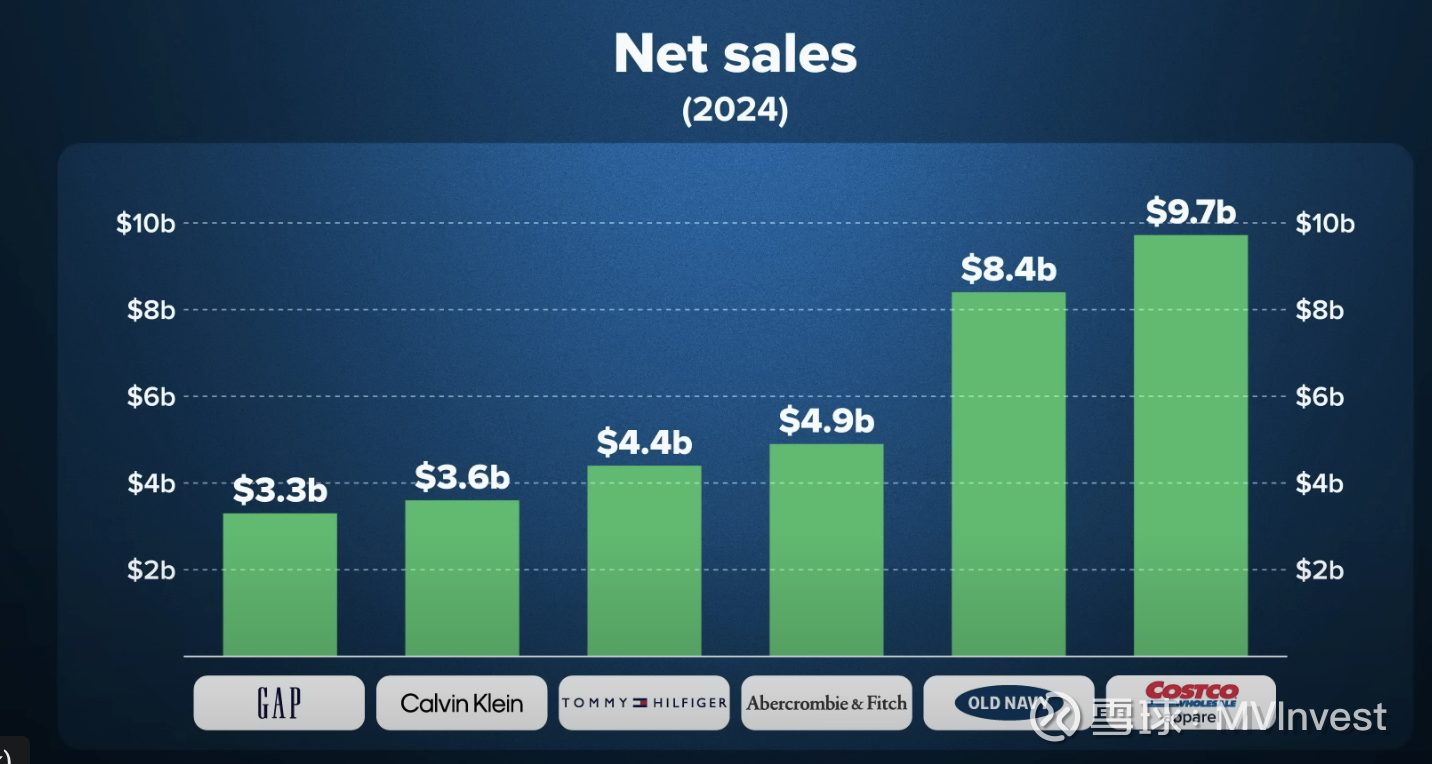

$好市多(COST)$ 已经悄然成长为全球最大的服装零售商之一,其服饰业务的年销售额已接近100亿美元 。

社交媒体上的购物分享随处可见:“姐妹们,可别小瞧了好市多 ”、“跟我来好市多购物,但这次不为美食,只为时装 ”,甚至一些爆款商品,如备受追捧的哥伦比亚(Columbia)抓绒衫,也已重新上架 。

在过去几年里,好市多的服装业务取得了显著的增长 。那么,这家以5美元烤鸡而闻名的仓储式会员店,是如何在时尚界占据一席之地的呢?

增长与规模:超越传统服装品牌

数据显示,在过去五年中,好市多的服装销售额增长了近40% 。这一增速超过了其竞争对手,其中BJ's Wholesale Club的同类业务增长了28%,而山姆会员店(Sam's Club)则增长了21% 。

如今,好市多的服装业务规模已经超过了许多知名品牌,如Gap、Calvin Klein、Tommy Hilfiger、Abercrombie and Fitch以及Old Navy 。

其成功的核心在于提供极高的性价比 。好市多的策略是,店内商品种类不多,但对选定的商品进行大规模采购,从而能够为消费者提供极具吸引力的低价 。

商业模式:自有品牌与知名品牌的双重魅力

好市多的成功建立在两大支柱之上:其备受喜爱的自有品牌“科克兰(Kirkland Signature)”,以及众多主流知名品牌产品的组合 。

1. 自有品牌 Kirkland Signature:当商品贴上“Kirkland”的标签时,好市多就能以极具竞争力的低价进行销售 。Kirkland品牌创立于1995年,此后积累了大量的忠实粉丝 。它最初可能带有一种“老爹风”(dad chic)的刻板印象,但随着社交媒体的传播以及消费者对高性价比的自豪感,这个品牌已经变得越来越“酷” 。如今,印有Kirkland标志的卫衣和运动裤已成为一种潮流 ,这不仅提升了品牌形象,也向更多年轻消费者展示了好市多在服装领域的实力 。

◦ 专供生产线:很多为好市多供货的品牌产品是专门定制的,可能与品牌在自家专卖店销售的主流产品略有不同,类似于品牌的“副线”或扩散线(diffusion line) 。

◦ 品牌授权:通过授权方式,一些高端品牌也能进入好市多的销售渠道。例如,据《女装日报》2025年5月的一份报告,奢侈品百货Saks Fifth Avenue已授权Centric Brands,未来将在好市多销售其品牌的男装 。

2. 知名品牌合作:好市多与许多知名品牌建立了合作关系。你可以在货架上找到Gap、Lucky Jeans甚至Levi's的踪影 ,这成功吸引了会员购买服装 。这些合作通常有两种形式:

3. 机会主义采购:好市多的采购模式非常灵活。他们有时会抓住市场上的偶然机会,例如从生产商处采购多余的“尾单”库存 ,或从其他零售商、第三方手中购买积压商品 。这种“机会主义采购”使得好市多的门店时常出现意想不到的品牌,给顾客带来了“寻宝式”的购物乐趣 。这也解释了为什么消费者能在其官网上找到勃肯鞋(Birkenstock),尽管该品牌向CNBC表示其从未与好市多直接合作 。

近期法律纠纷:$露露柠檬(LULU)$ 诉讼案的意外影响

近期,好市多的服装业务也卷入了一些法律纠纷 。瑜伽服饰品牌Lululemon在2025年起诉好市多,指控其销售自家产品的仿制品 。诉讼还提到,由于好市多对其供应商信息保持模糊,导致一些消费者误认为其产品是由Lululemon代工生产的 。

然而,分析师认为,这场诉讼对好市多而言可能是一次“绝佳的免费广告” 。它不仅没有损害好市多的声誉,反而让更多人关注到其丰富的服装产品线 。在消费者眼中,Lululemon的行为显得有些“高傲” ,而乐于寻找平价替代品(dupes)的购物者反而更加坚定了对好市多的喜爱 。这场诉讼也从侧面印证了一点:即便是像Lululemon这样的行业巨头,也已经开始严肃对待好市多这个强大的竞争对手了 。

财务分析:低利润率背后的盈利魔法

好市多的商业模式与传统零售商截然不同。

– 核心收入来源:公司的主要利润来自于会员费,这使得他们能够以极低的商品价格运营 。

– 薄利多销:好市多的策略是“以量取胜”。尽管单品利润率很低,但巨大的销量足以产生可观的利润 。他们将通过规模经济节省下来的成本,以低价的形式与消费者共享 。

– 极低的毛利率:毛利率是衡量零售商盈利能力的关键指标。塔吉特(Target)和沃尔玛(Walmart)的毛利率通常在20%至30%之间 ,而好市多的毛利率在过去几年一直维持在10%左右 。

– 严格的加价控制:行业内商品的常规加价率通常在50%左右 ,但好市多将其初始加价率严格控制在14%上下 。公司在2024年的年度报告中明确表示,为了推动销售和保持竞争力,他们会选择降价或维持价格稳定,即便这会对利润率产生负面影响 。

这种“好市多之道”(Costco way)不仅适用于生活必需品,同样也适用于奢侈品。即使是一瓶售价10,000美元的红酒或一枚钻戒,在好市多购买也可能比其他地方便宜2,000美元,这使得即便是高价商品也同样具有“极高的性价比” 。

股票表现与未来展望

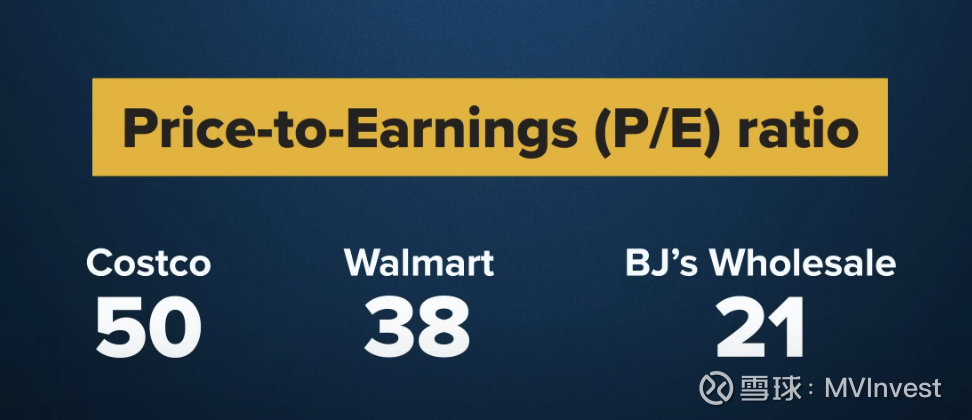

– 短期波动:尽管2025年开局强劲,但在过去一年的时间里,好市多的股价表现不及标普500指数 。这可能是因为投资者在获利后卖出股票,以投资其他领域 。此外,好市多的市盈率(P/E ratio)一直很高,甚至高于沃尔玛和BJ's等成功的竞争对手 ,高估值也可能导致股价在市场风险偏好降低时出现波动 。

– 长期强势:从长远来看,好市多一直是一只表现优异的股票。在过去五年中,其股价上涨了约150% 。公司积极的全球扩张计划(包括在美国本土和海外开设新店)为投资者描绘了清晰的增长路径 。总体而言,其股价走势呈现稳健的上升趋势,是许多投资者投资组合中的核心持股 。

– 风险与应对:与大多数零售商一样,好市多也受到了关税上涨带来的成本压力 。但公司具备一定的优势:它可以将部分原定运往美国的进口商品转运至全球其他地区的门店进行销售 。同时,由于其销售的品牌相对集中,更换库存也比竞争对手更加灵活 。不过,专家也指出,如果高关税环境持续,最终好市多可能也不得不提高商品价格 。

总而言之,好市多凭借其独特的商业模式、强大的自有品牌以及灵活的采购策略,在服装零售领域取得了巨大成功。尽管面临着高估值和宏观经济的挑战,但其稳健的长期增长前景和强大的市场份额,依然使其成为值得关注的投资标的。

Source:整理自CNBC财经节目内容