菲利普莫里斯:3Q25财报会投资要点 无烟业务实现卓越增长

MZInvest

· 马来西亚

管理层观点

首席财务官 Emmanuel Babeau 表示,公司在第三季度取得了“非常强劲的业绩”。全球无烟业务实现了“三大旗舰品牌——IQOS、ZYN 和 VEEV——的卓越销量增长”,并指出“这三大品牌在今年迄今的 IMS 数据中,明显跑赢了全球无烟行业整体增速”。

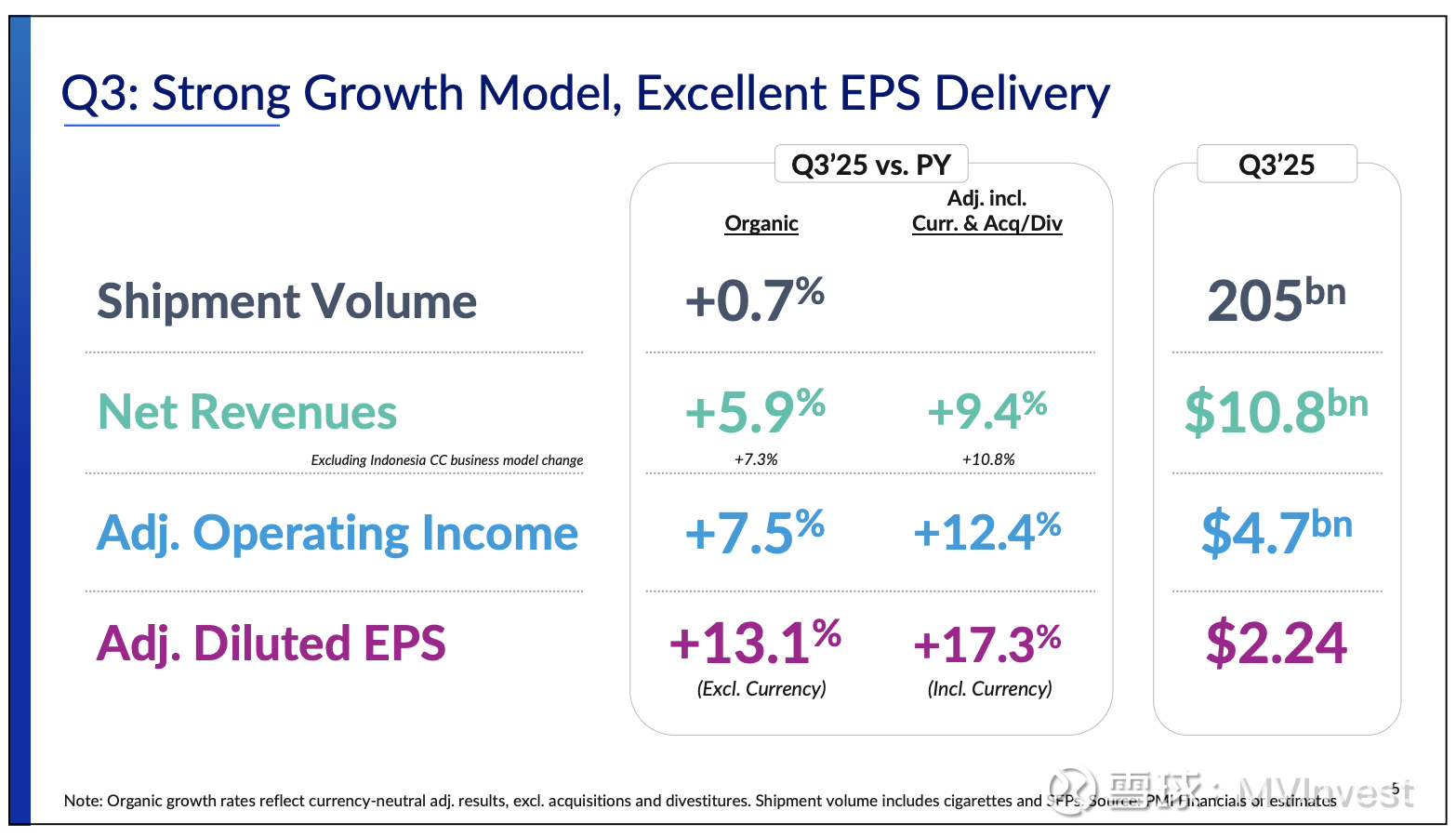

他进一步强调,公司“季度无烟业务毛利润首次突破 30 亿美元,集团调整后经营利润率超过 43%,创近四年来最高水平。”调整后每股摊薄收益(EPS)达到 2.24 美元,创历史新高,同比增长 17%。

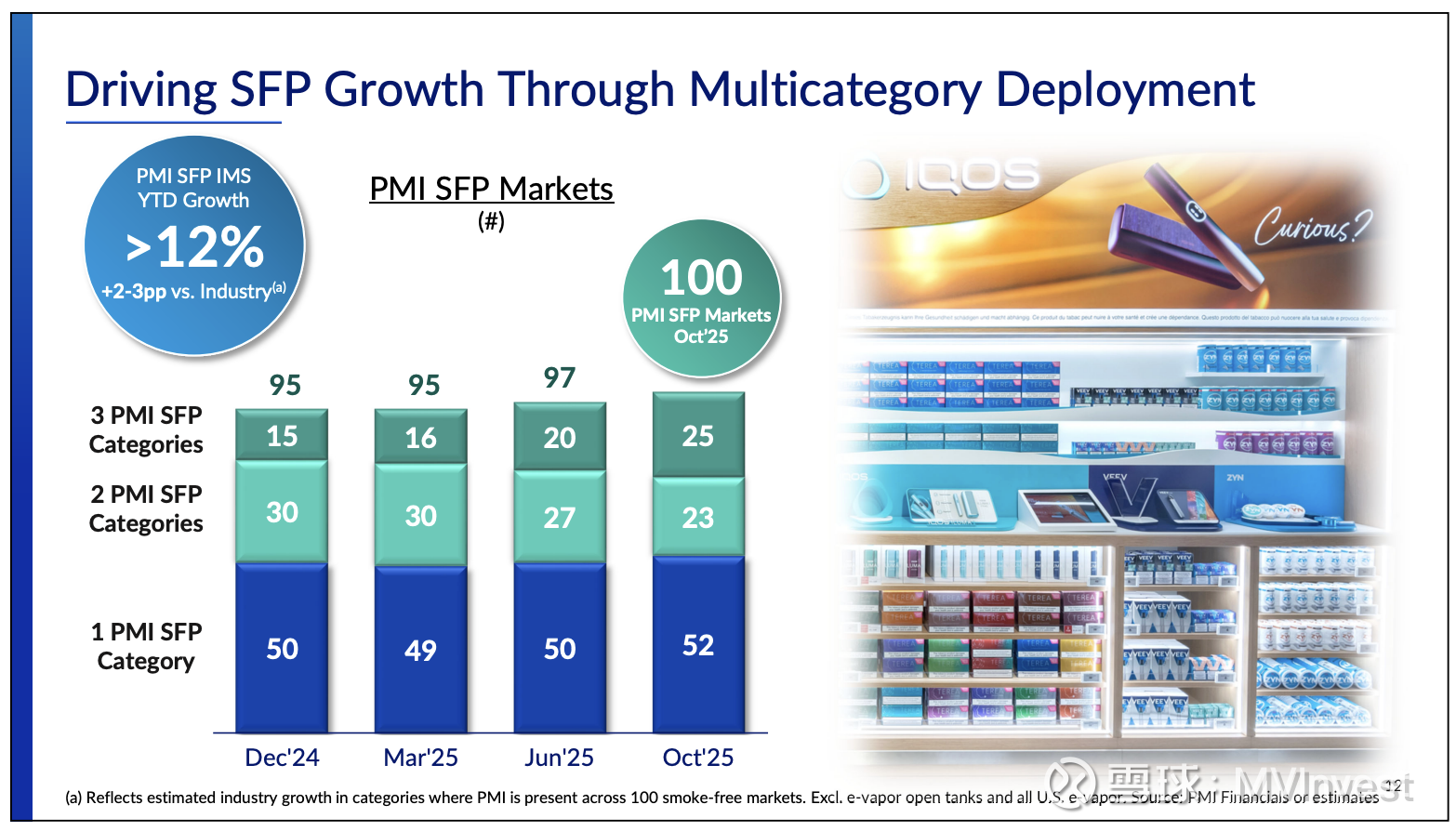

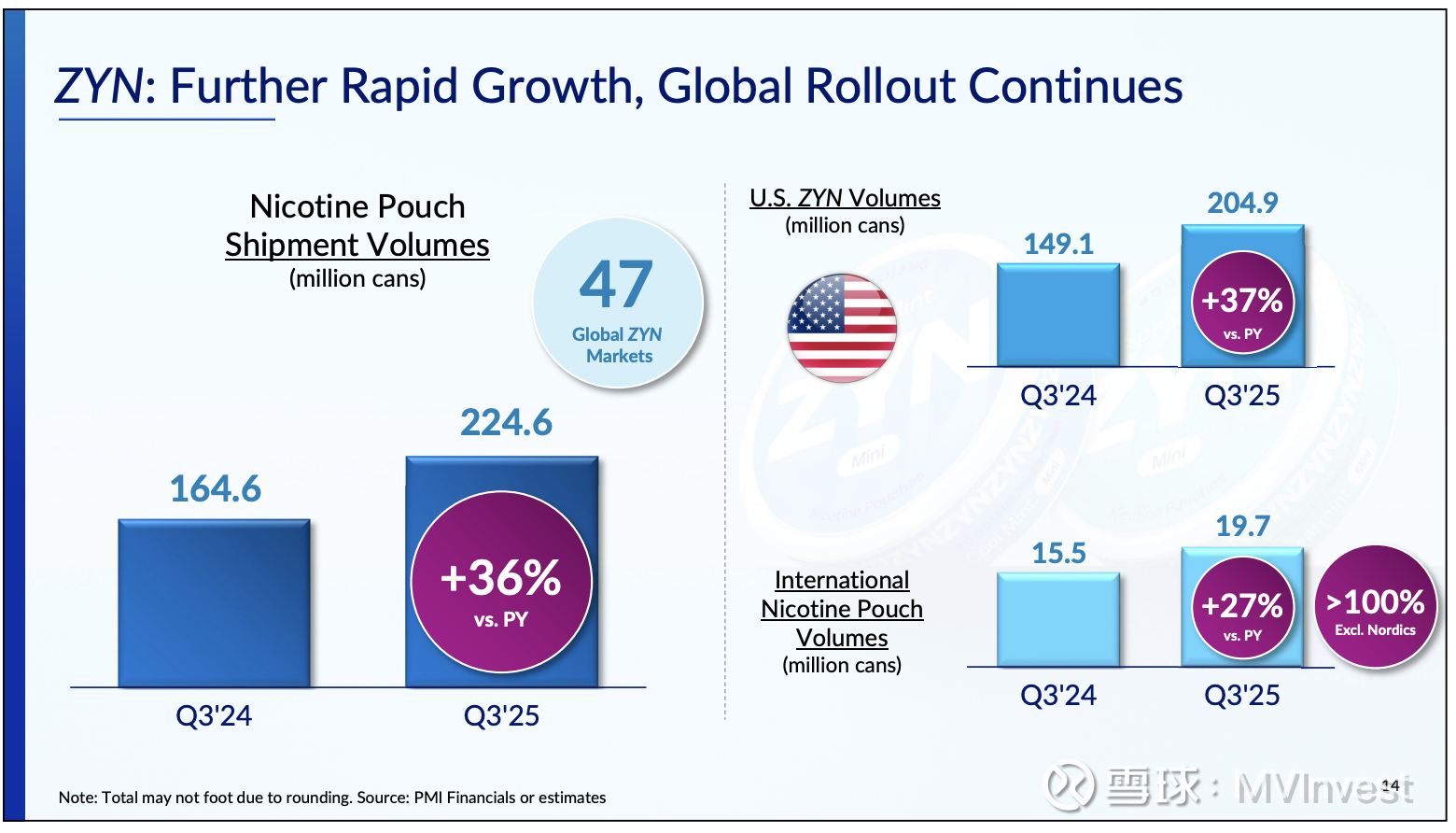

Babeau 强调公司在地域扩张上的战略投入:“我们的无烟产品已在 100 个市场实现商业化,包括本月 IQOS 在台湾的正式上市。”他还提到 ZYN 的商业活动重新启动,使得“美国第三季度的销量增速显著加快至 +39%(Nielsen 估算)。”

公司同样观察到 “VEEV 动能强劲”,该品牌已成为“8

点击查看全文