丹纳赫财报会:生物工艺业务持续增长 但中国业务承压

管理层观点

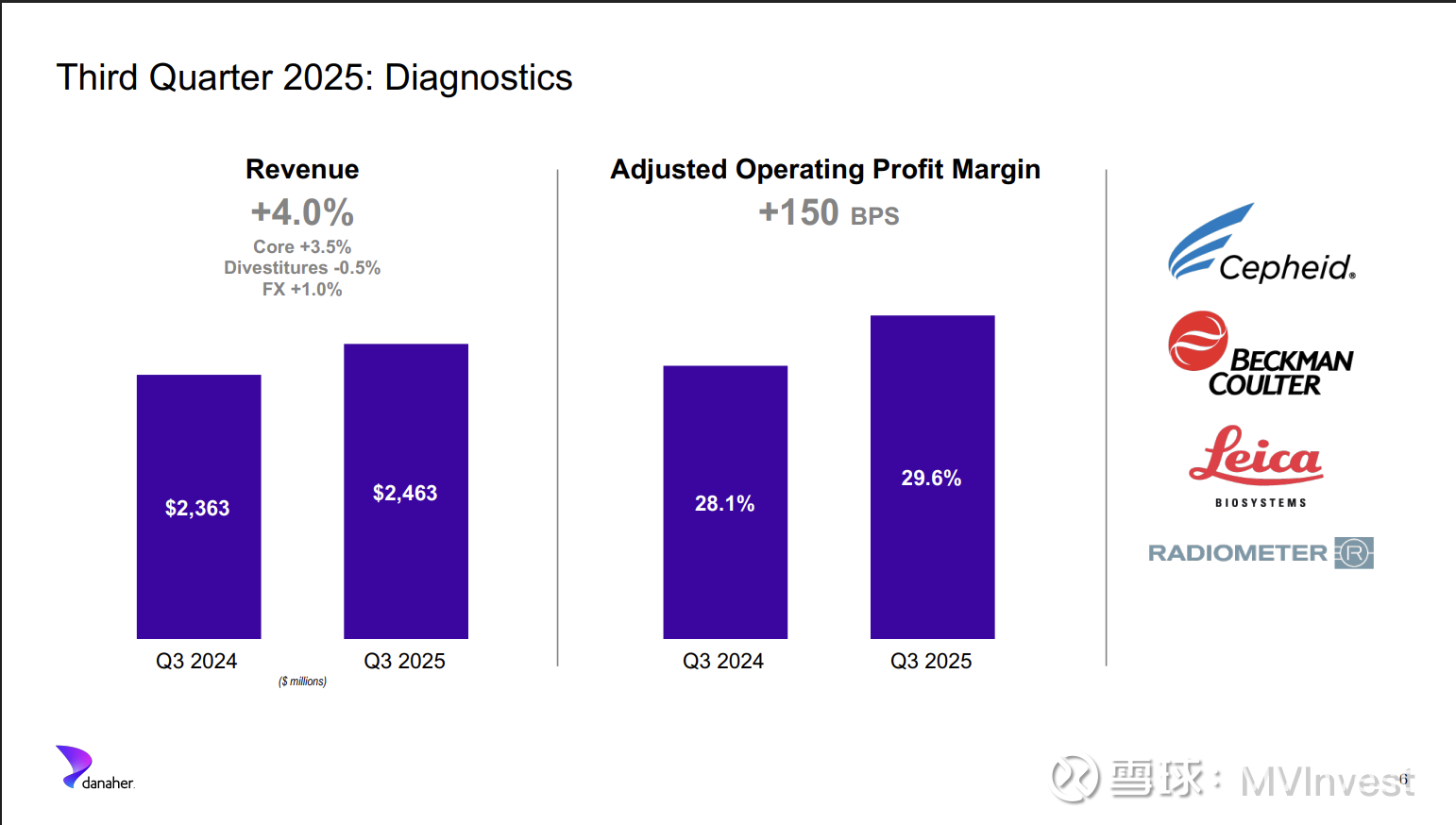

首席执行官 Rainer Blair 表示,公司第三季度业绩表现强劲,得益于“由丹纳赫商业体系(DBS)驱动的卓越执行力,加上生物工艺业务的持续增长势头,以及 Cepheid 呼吸道业务好于预期的收入贡献。”

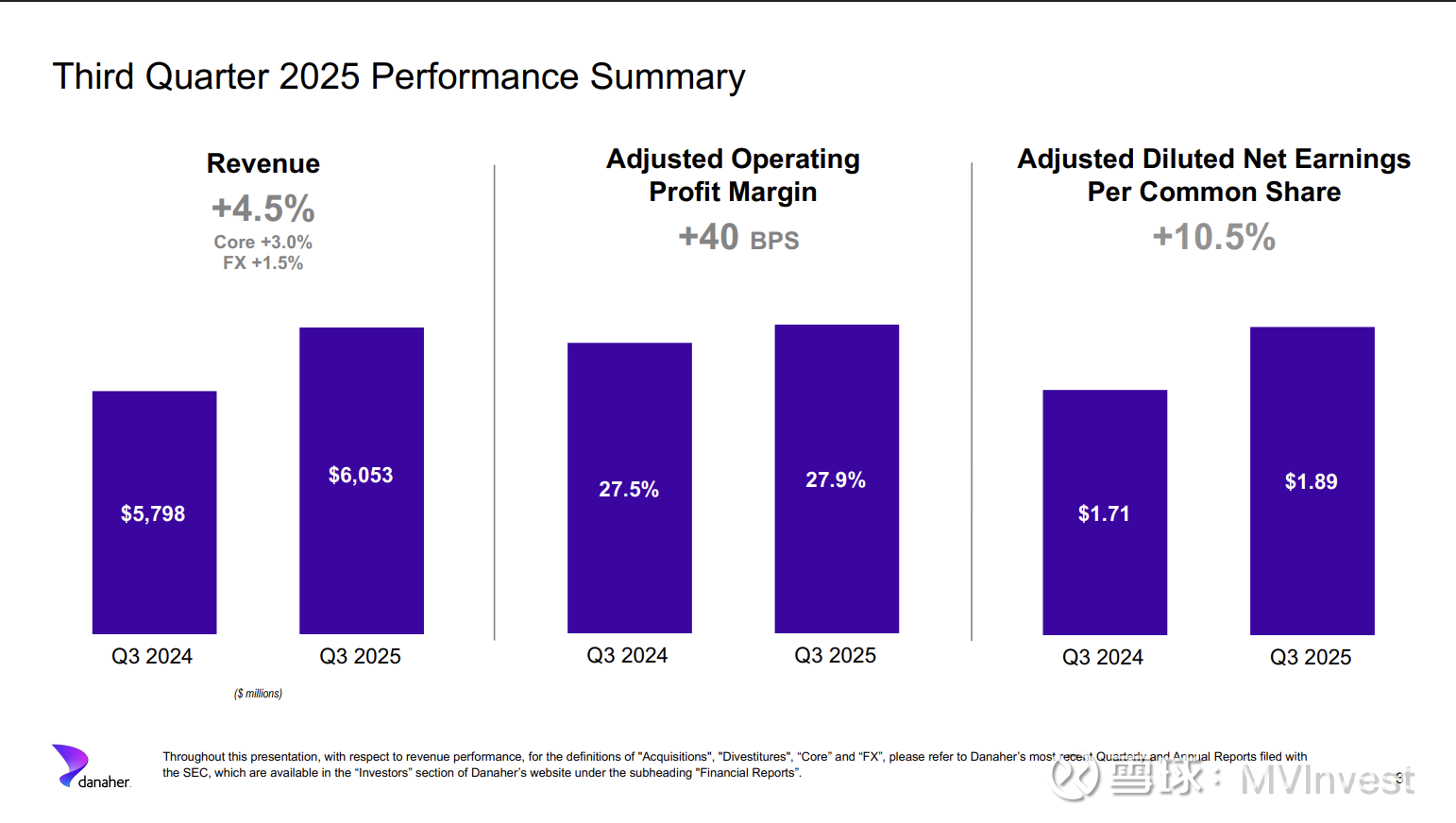

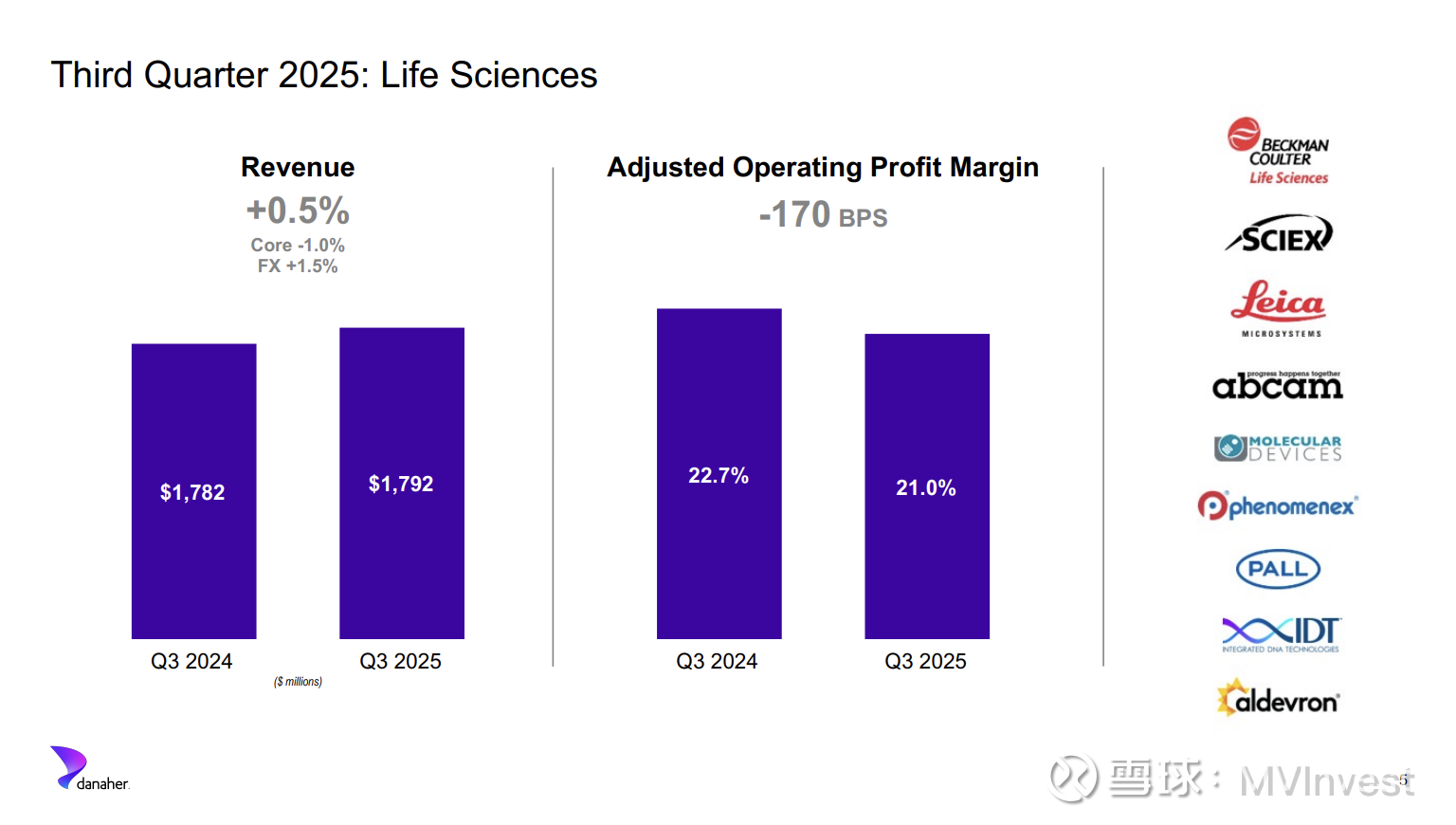

Blair 报告称,季度销售额为 61亿美元,核心营收同比增长 3%,其中北美市场增长中个位数百分比,西欧市场基本持平。他指出,全球单克隆抗体产量保持强劲,制药研发支出出现温和复苏,但学术和政府需求仍较疲软。

Blair 强调:“我们始终专注于可控因素,以持续为客户、员工和股东创造价值。团队正利用丹纳赫商业体系应对持续的地缘政治与政策压力,同时推动业务整体的生产力提升。”

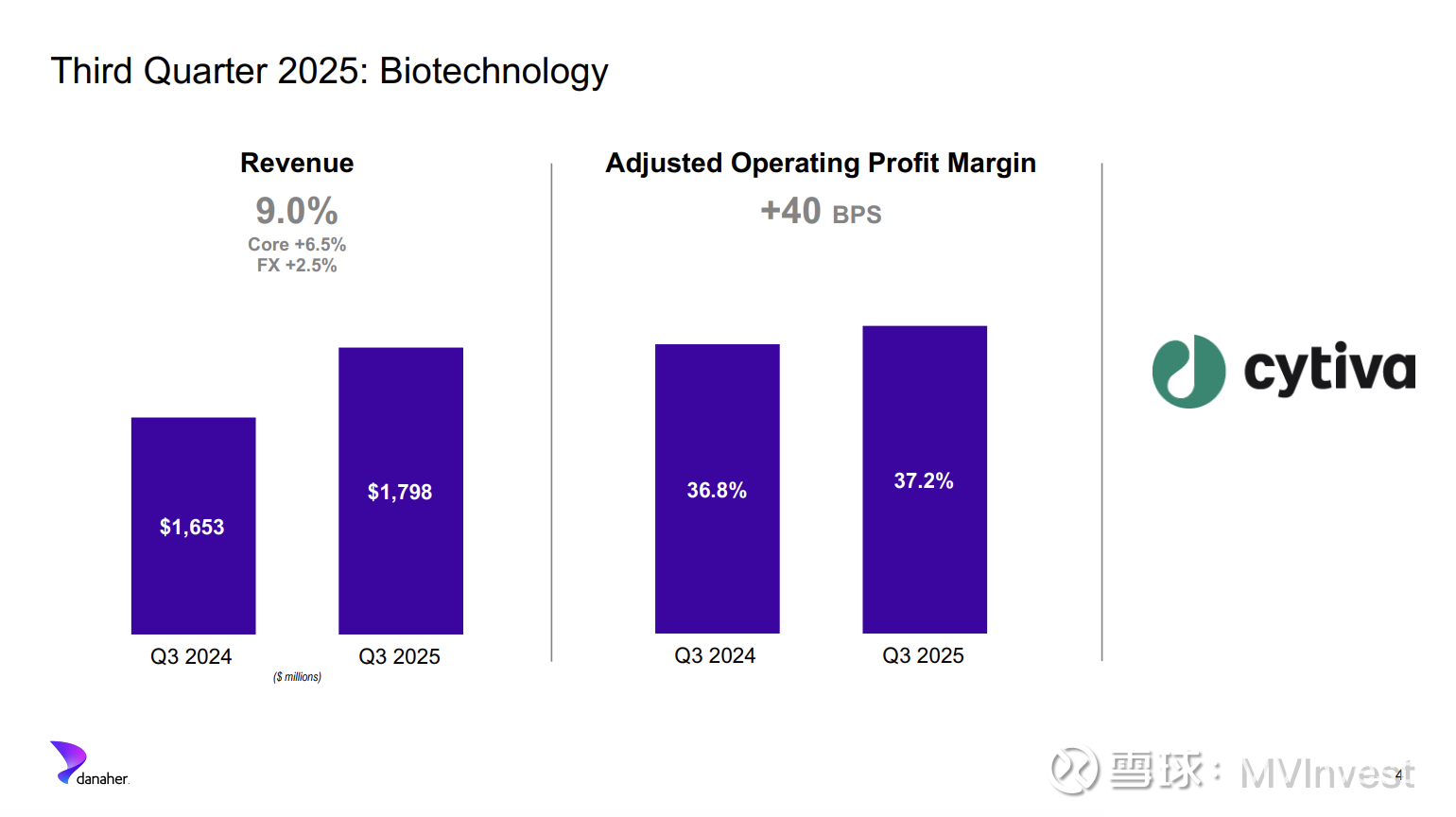

他同时宣布多项创新投资,包括 Cytiva 推出 ÄKTA readyflux TFF system 500、Beckman Coulter 推出 Access 和 BD-tau 检测项目,以及 IDT 基因编辑产品线的扩展。此外,公司计划动用 20亿美元 进行股票回购,并启动新的 3,500万股 回购计划。

首席财务官 Matt McGrew 表示:“公司调整后营业利润率达到 27.9%,同比提升 40个基点。得益于更高的业务量杠杆效应与严谨的成本管理,足以抵消生产力投资带来的影响。”

他补充道:“本季度自由现金流为 14亿美元,前三季度累计达到 35亿美元。”

前景展望

Blair 确认,公司将维持全年调整后每股摊薄净收益(EPS)指引区间 7.70~7.80美元。

第四季度,预计核心营收增长将处于 低个位数百分比,调整后营业利润率约为 27%。

展望 2026年,Blair 预计核心营收增长将在 3%~6% 区间,假设终端市场实现温和复苏。

– 生物工艺业务:预计增长维持在2025年水平。

– 诊断业务:预计增长加速,因中国政策阻力有所缓解。

– Cepheid 呼吸道业务:预计2026年收入约 17亿美元。

McGrew 补充道:“我会先参考该区间的低端水平……假设35%~40%的销量转化率,加上成本优化的影响,预计可带来超过 100个基点 的利润率提升。”

财务摘要

– 销售额:61亿美元

– 调整后每股摊薄净收益(EPS):1.89美元,同比增长约10%

– 毛利率:58.2%

– 调整后营业利润率:27.9%

– 季度自由现金流:14亿美元;年初至今自由现金流35亿美元

– 自由现金流转净利润比率:146%

– 资本运用:已投入20亿美元回购股票,并获董事会批准新增回购授权3,500万股

问答环节(Q&A)要点

– BofA Securities – Michael Ryskin:

询问2026年营收增长区间及关键假设。

Blair 回答:“尽管市场与政策环境正在改善,但仍具有动态性。我们假设温和复苏,即使在区间下限,也能实现高个位数的EPS增长。”

– Jefferies – Tycho Peterson:

询问Q4生物技术业务及设备复苏情况。

McGrew 表示:“第四季度生物工艺业务预计将实现高个位数增长。”

Blair 补充:“我们对设备业务持积极态度,但从规划角度仍保持谨慎,以延续前三季度的趋势。”

– Melius Research – Scott Davis:

关注Cepheid业务结构与合同灵活性。

McGrew 指出:“除呼吸道外的业务(如性健康检测)预计维持高个位数至低双位数增长,该趋势预计将延续至明年。”

– Wolfe Research – Douglas Schenkel:

询问政策调整后客户活动变化。

Blair 表示:“市场对政策环境趋于平衡的信心正在上升,我们期待这种信心从咨询与报价阶段转化为更强的订单增长,但目前尚未完全显现。”

市场情绪分析

分析师普遍提到:

– 中国市场仍存在不确定性;

– 生物工艺设备需求复苏进度缓慢;

– 政策变动影响持续。

整体情绪偏中性至略谨慎。

管理层保持稳健自信但审慎的语气,强调成本控制与韧性。

Blair 表示:“我们很高兴在充满挑战的经营环境中实现超预期的第三季度业绩。”

与上季度相比,分析师与管理层语气一致:

– 管理层继续强调成本纪律与战略投资;

– 分析师持续关注政策影响与市场复苏节奏。

季度环比比较

– 本季度首次发布 2026年指引:核心营收增长目标为3%~6%。

– 上季度重点仍在维持2025年全年指引及执行成本优化。

– 战略重心从Q2的“执行与过渡”转向“通过成本行动推动利润率提升并布局2026年”。

主要财务指标环比改善:

– 调整后EPS与自由现金流均上升。

– 管理层信心增强,强化成本控制与新投资布局。

– 分析师仍质疑增长可持续性及中国政策影响。

风险与关注点

– 地缘政治与政策风险:

Blair 指出中国“量采(VBP)与医保报销政策变化”仍对诊断业务造成压力。

– 设备投资谨慎:

管理层预计客户将在年底前保持谨慎支出,等待政策进一步明朗。

– 分析师担忧:

主要集中在中国市场政策影响、生物工艺设备与生命科学业务复苏节奏。

管理层重申,公司正通过成本优化与本地化战略来对冲风险。

结论

丹纳赫2025年第三季度电话会议展现了稳健的财务表现、持续的创新投入及强化的成本管理,为未来利润率提升和2026年高个位数EPS增长奠定基础。

公司维持2025年EPS指引,并设定2026年核心营收增长目标(3%~6%),体现了对其经常性收入模式、生物工艺优势及全球市场地位的信心,同时对中国政策与地缘政治风险保持警惕。