美国电塔:2025年第三季度财报电话会议要点

一、管理层观点(Management View)

总裁兼首席执行官 Steven Vondran 表示,公司实现了“经调整的每股归属AFFO双位数增长”,塔楼与数据中心租赁业务表现强劲,服务收入接近历史高位。基于稳健业绩,公司上调了全年关键合并指标指引,预计“经调整的每股归属AFFO增长约7%”。

Vondran 对行业前景保持乐观,他指出美国移动数据使用量已连续三年同比增长35%,预计“移动数据流量每两到三年将继续翻倍”。他强调:“我们对这一行业格局带来的机会保持高度乐观,更未计入AI驱动移动数据需求可能带来的顺风因素。”

截至目前,公司75%的塔站已完成5G升级,随着运营商继续加密网络和完成部署,仍具成长空间。国际市场方面,自2020年以来数据消费年复合增长率达20%至25%。

数据中心子公司 CoreSite 实现零售新租赁收入创纪录增长,受混合云、多云部署及早期AI算力需求推动。

Vondran 概述了四大战略重点:

1. 优化长期价值创造;

2. 最大化有机增长;

3. 扩大利润率;

4. 谨慎进行资本分配。

他宣布本季度末以来公司已回购2800万美元股票,净杠杆率降至5倍以下。

执行副总裁、首席财务官兼司库 Rodney Smith 表示:“公司总收入同比增长近8%,得益于合并层面的中单位数有机增长、美国服务收入的强劲贡献,以及CoreSite的双位数增长。”

他补充道:“经调整的每股归属AFFO同比增长约10%,受益于强劲的EBITDA增长以及对非经营性成本的严格管理。”

二、业绩指引展望(Outlook)

Smith 宣布上调全年物业收入、调整后EBITDA、归属AFFO及每股AFFO指引。他指出:“我们在中位数上调指引约4000万美元,意味着同比增长约3%,若剔除非现金直线租金收入和汇率影响,增幅约为5%。”

主要驱动因素包括:

– 有机租户账单增长约5%;

– 数据中心业务同比增长约13%;

– 汇兑带来5000万美元顺风;

– 美国市场额外500万美元转嫁收入及500万美元非经常性收入。

部分影响来自拉美地区2000万美元的收入准备金,因持续的法律纠纷所致。

公司假设2025年将维持 32亿美元股息分配 和 17亿美元资本支出。

三、财务表现(Financial Results)

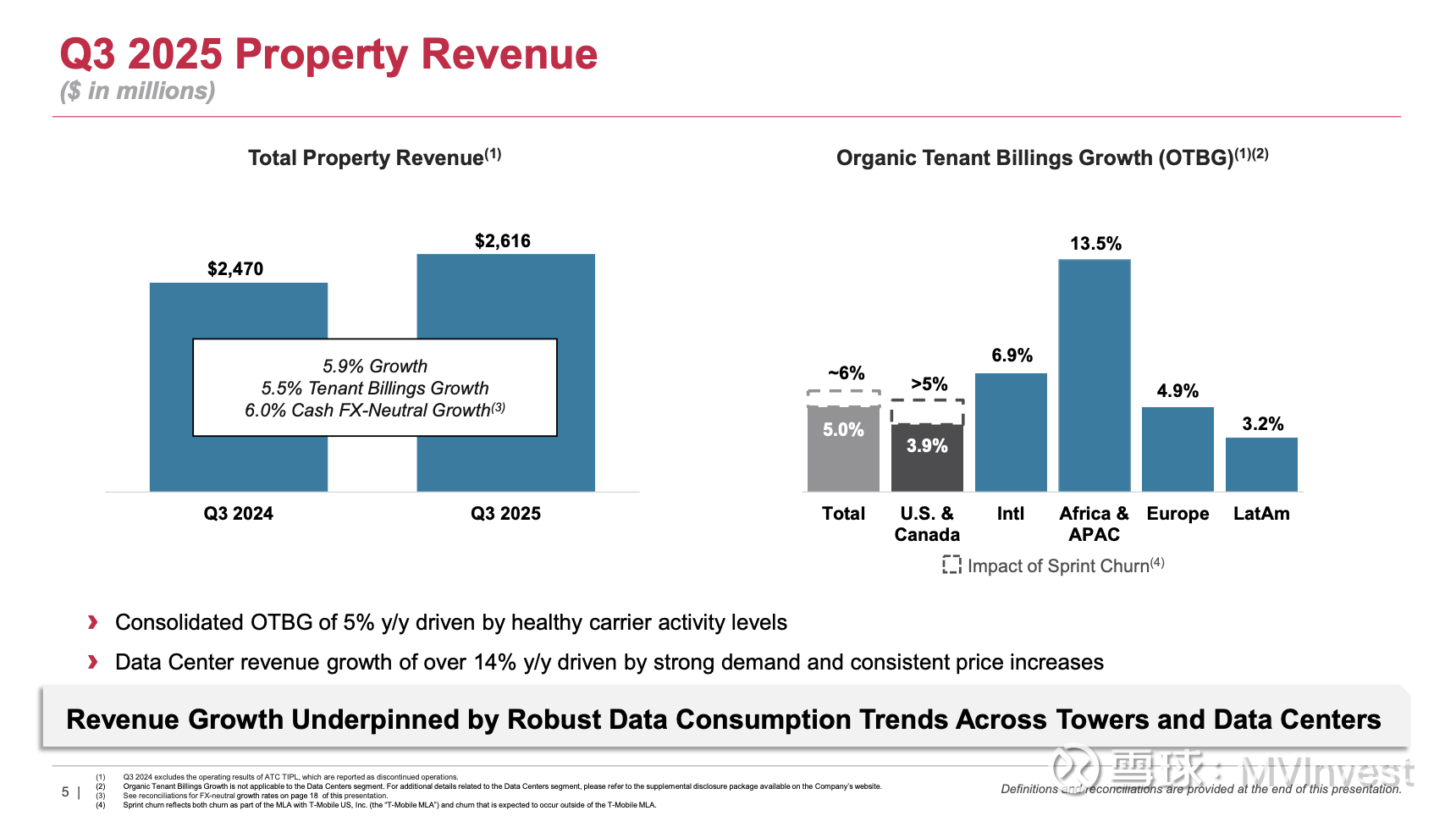

Smith 报告称,合并物业收入同比增长近6%。

– 美国及加拿大:物业收入同比持平,但若剔除非现金直线租金及Sprint客户流失影响,则增长5%;

– 国际业务:物业收入同比增长12%;

– 数据中心:物业收入增长超过14%。

合并有机租户账单增长5%。调整后EBITDA同比增长近8%,现金利润率提升20个基点。Smith 表示:“我们实现了预期中的5%有机增长,反映全球组合需求稳健。”

季度末以来,公司已完成2800万美元股票回购,董事会授权的20亿美元回购额度仍可使用。

四、问答环节(Q&A Highlights)

– BofA Securities 的 Michael Funk 询问服务收入是否可作为部署活动的领先指标。

Vondran 回应:“今年服务业务活动管线健康,反映出运营商的部署动能。”他预计2026年仍有稳健贡献,但暂不提供具体指引。

– MoffettNathanson 的 Nicholas Del Deo 关注高频频谱下塔楼的相关性。

Vondran 表示:“塔楼将是这些频段(7–10GHz)主要的部署方式,这对我们长期增长非常有利。”

– Goldman Sachs 的 James Schneider 询问成本优化。

Smith 回应:“未来将通过持续改进提升效率,而非依赖结构性变化。”他提到公司设立全球首席运营官职位,专注于运营简化和成本曲线下降。

– Raymond James 的 Ric Prentiss 询问并购与资本分配。

Smith 强调:“我们的一切资本分配决策都以优化长期股东价值为中心。”目前未发现有吸引力的并购机会,公司将继续机会性回购股份。

其他分析师问题涉及新频谱影响、客户合同结构、法律纠纷、客户流失及CoreSite战略定位。

Vondran 重申合同执行力稳健,预计客户流失仍将保持在历史区间。

五、情绪分析(Sentiment Analysis)

分析师提问整体中性,聚焦于增长驱动、资本分配及法律风险。针对客户流失、合同纠纷及并购的提问略显谨慎。

管理层语调自信且克制,多次强调增长信心与战略纪律,例如引用:“我们保持高度乐观”“我们对合同感到安心”。

与上季度相比,管理层语调更加积极,得益于上调指引及服务收入超预期。分析师关注点基本延续,仍集中于增长可持续性及资本回报。

六、季度对比(Quarter-over-Quarter Comparison)

与第二季度中期小幅上调指引相比,本季度所有关键指标全面上调。

公司现预计每股归属AFFO增长7%,高于此前6%的调整后增速。

管理层强调Sprint客户流失的完成,以及服务收入中建设管理成分增加。数据中心与租户账单增长趋势与前季一致。

分析师持续关注租赁转化率、成本控制、CoreSite表现及客户流失与法律风险。

管理层信心提升,更明确提及资本灵活性、回购计划及运营效率。分析师态度基本与Q2一致。

七、风险与关注点(Risks and Concerns)

– 法律风险:Smith 提到与AT&T Mexico 的仲裁仍在进行,全年已计提约3000万美元收入准备金,预计仲裁解决前仍将持续计提。

– 合同纠纷:Vondran 谈及与DISH的合同争议,称公司已提起确认诉讼,要求法院确认剩余租金权利,并表示对合同执行力充满信心。

– 客户集中度:UScellular 占美国收入不足1%,DISH 占总物业收入约2%,预计客户流失维持历史范围。

分析师关注新频谱部署、WISP客户流失风险、行业整合及法律行动潜在影响。

八、结论与投资启示(Final Takeaway)

American Tower 管理层强调塔楼与数据中心业务均超预期增长,得益于移动数据需求上升、5G持续部署及AI驱动工作负载的增长。公司上调全年关键财务指标指引,预计经调整每股归属AFFO增长7%。

管理层重申资本分配纪律、股票回购计划与运营效率提升为战略核心,并对合同执行与客户流失风险保持信心,展望未来增长动能稳定。