NuScale财报会:AI和核能复兴的辣子鸡 大饼画在2030年

一、核心财报数据与资本结构

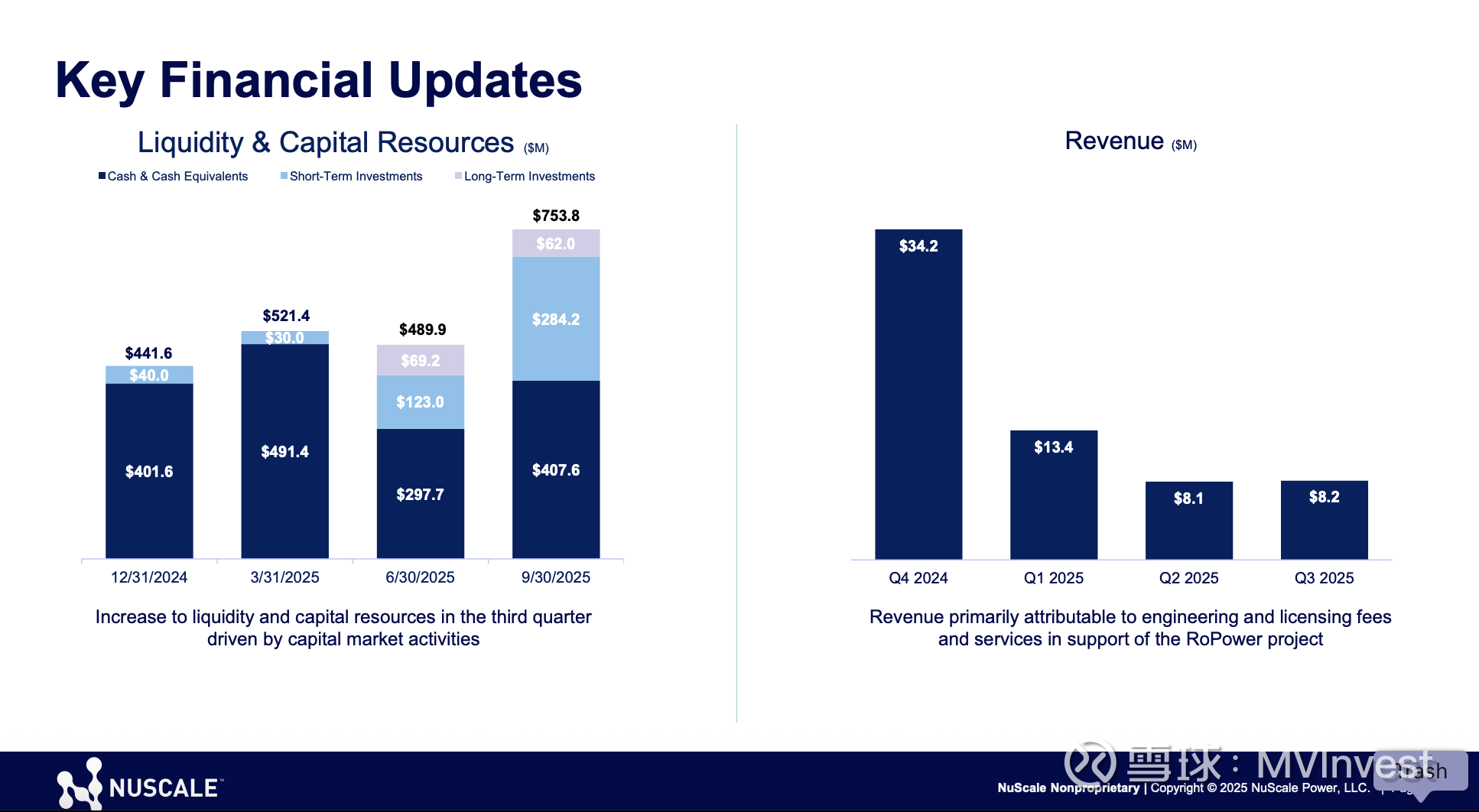

– 季度营收:8.2 百万美元(同比大幅增长,去年同期 0.5 百万美元),主要来源为罗马尼亚 RoPower 项目的工程咨询收入。

– 现金储备:截至 2025 年 9 月 30 日,流动资金达 7.54 亿美元,较二季度末的 4.90 亿美元显著提升,主要得益于三季度通过“市价增发(ATM)”发行 1320 万股 Class A 普通股,筹资 4.75 亿美元。

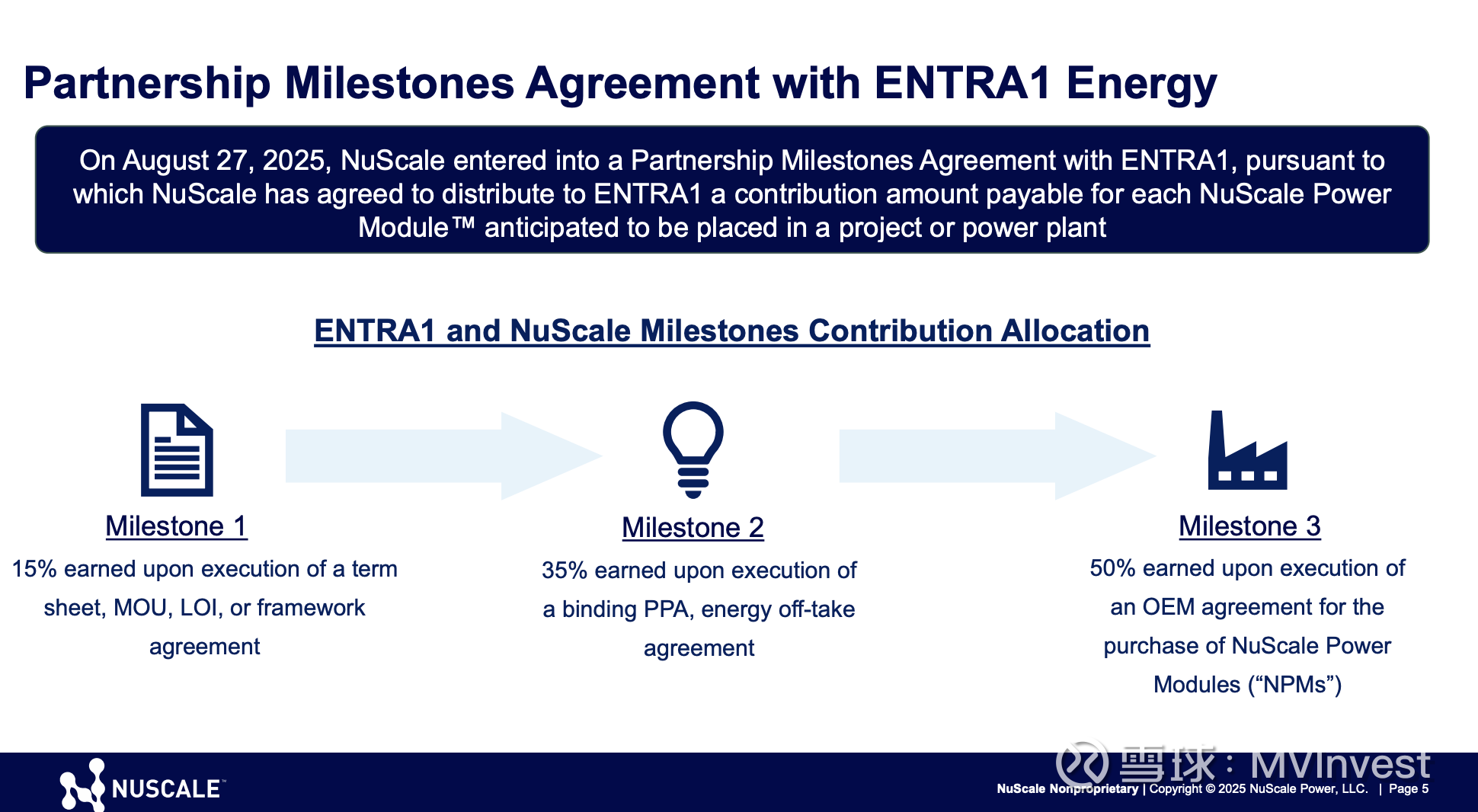

– 资金支出:支付 1.285 亿美元 的阶段性款项,用于与 ENTRA1 签署的“里程碑合作协议(PMA)”第一阶段。

– 与 Fluor 协议调整:Fluor 将有序出售其 NuScale 持股,同时减免部分经济权益和税收收益权,降低对公司未来股权稀释压力。

二、管理层核心观点

1. 商业化拐点与市场定位

CEO John Hopkins 强调,NuScale 仍是全球唯一获得美国核管会(NRC)设计许可的模块化小型核反应堆(SMR)技术提供商,在商业部署上领先竞争对手。公司已进入“由验证走向规模化”的关键阶段。

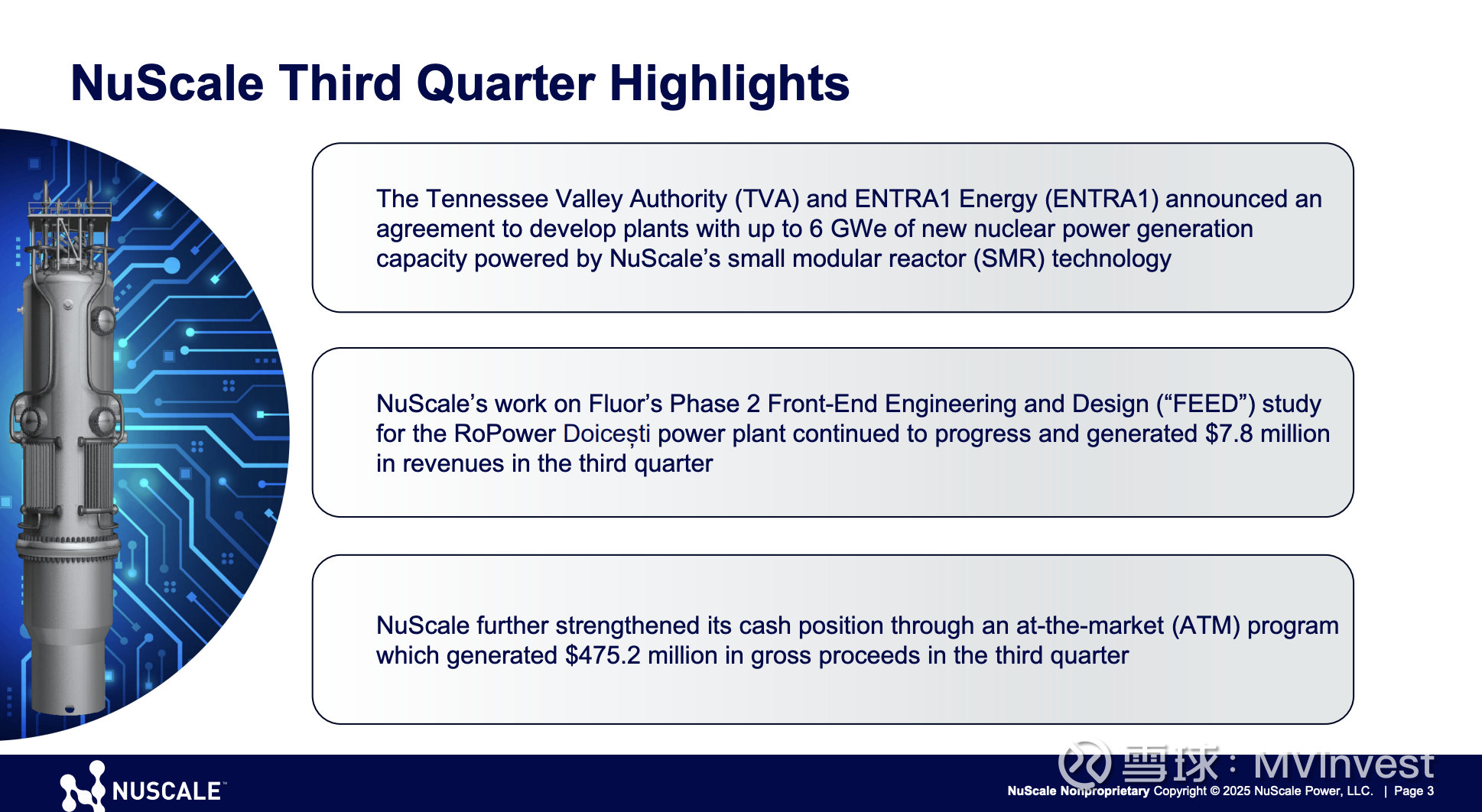

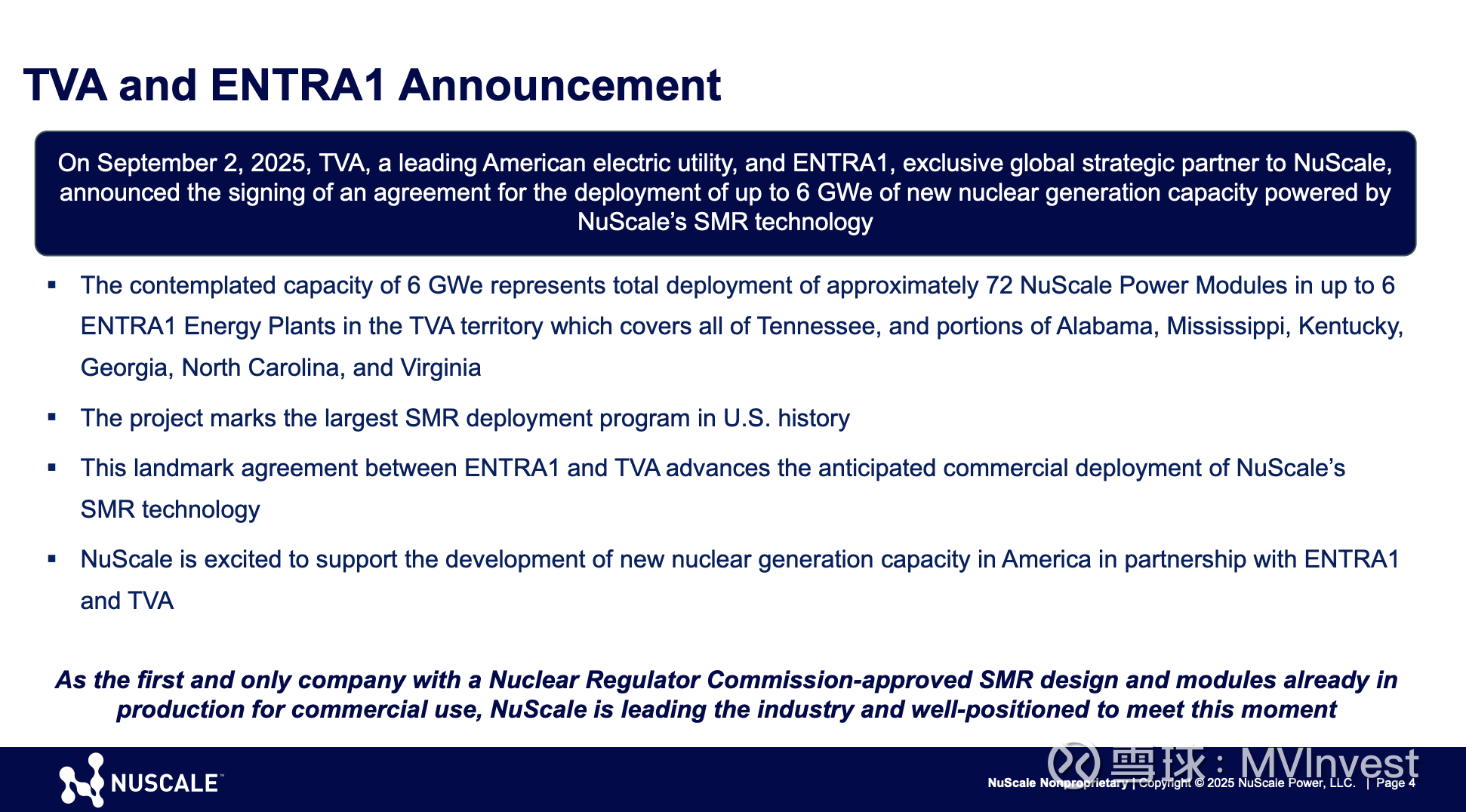

2. TVA 与 ENTRA1 的 6GW 合作计划

2025 年 9 月,NuScale 战略伙伴 ENTRA1 Energy 与 田纳西河谷管理局(TVA) 达成框架协议,计划部署 高达 6 吉瓦(72 台模块) 的 NuScale SMR 装机容量——这是美国史上最大规模的 SMR 计划。

该项目覆盖美国东南多个州,预计首个 ENTRA1 电厂最早可于 2030 年向 TVA 供电。NuScale 已有 12 个模块进入生产阶段。

3. 美国-日本能源合作带来的政策利好

白宫近期宣布美日能源基础设施合作计划,动员 5500 亿美元 投资,其中 ENTRA1 是唯一被纳入的“基荷能源开发商”,有望获得高达 250 亿美元 的融资支持。该计划聚焦 AI 数据中心、电力安全与先进制造业,NuScale 及 ENTRA1 被点名为该领域唯一的合作方。

4. 海外项目进展:罗马尼亚 RoPower

NuScale 正与 Fluor 合作推进罗马尼亚 Doicesti SMR 项目(前燃煤电厂改造)。项目已进入 FEED 2(二阶段前端工程设计),持续为 NuScale 贡献现金流。预计 2026 年底至 2027 年初 迎来最终投资决策(FID)。

5. 战略与政策展望

– 全球“可再生能源+基荷电力”需求强劲,AI 数据中心与电气化趋势推升可靠电力需求。

– NuScale 技术可实现“behind-the-meter(站点直供)”,满足数据中心与国防级应用对稳定供能的要求。

– CEO 认为,公司正“迎来核能复兴的结构性窗口”,其供应链准备度与监管领先优势将使 NuScale 在未来几年成为市场核心受益者。

三、分析师 Q&A 精要

1. 供应链保障

– Doosan 能力:具备每年生产 20 台 NuScale 模块的产能,且正扩建产线,不受其他合作项目影响。

2. ENTRA1 能力与资金实力质疑

– 管理层解释:ENTRA1 背靠拥有 45 年能源建设经验的 Habboush Group,具备全球大型电力与基础设施项目经验。

– ENTRA1 自身为专注能源转型的新开发平台,其角色为开发协调者与资本整合者,并非直接施工方。

– CFO 强调:ENTRA1 已与 TVA、美国政府及日本官方形成多重绑定关系,市场应“停止质疑其执行力”。

3. TVA 项目推进与回款机制

– TVA 与 ENTRA1 正推进电力购售协议(PPA)签署,NuScale 预计 2025 年底前 达成确定性协议。

– 若部分项目未能达成 PPA,已支付的 PMA 款项可顺延至其他项目,不会损失。

– CFO 表示 PMA 付款为“加速商业化的催化剂”,后续项目一旦量产将形成自循环的现金流模式。

4. Fluor 股权安排

– Fluor 将逐步变现持股,但仍是董事会成员与长期工程合作方。

– CFO 指出,此举属“投资成熟阶段的自然演变”,不会影响 NuScale 工程执行。

5. 成本与盈利展望

– 每兆瓦的里程碑付款将按年 5% 通胀调整,但模块制造成本预计随规模下降。

– CFO 表示,首套系统成本高,但量产后毛利率将显著改善,有望成为稳定利润来源。

6. 资本充足性与融资

– 公司当前现金可覆盖近期所有 ENTRA1 里程碑支付。

– 未来仍具灵活资本市场融资能力,无明显资金缺口风险。

四、总结:投资者要点

1. NuScale 已确立全球唯一获批 SMR 技术的领先地位,并获得 TVA 与 ENTRA1 的实质性商业化契机。

2. 6GW TVA 项目是公司商业模式验证的核心拐点,预计 2030 年实现首电并网。

3. 现金储备充裕、资本结构优化、政策环境正面,支撑中长期增长。

4. 市场关注点:ENTRA1 项目执行节奏与 PPA 落地、RoPower FID 进度、SMR 成本曲线下降路径。