Bumble财报会:约会广告停掉加强安全 付费用户就掉

管理层观点

$Bumble(BMBL)$ 首席执行官 Whitney Herd 强调,公司正回归其核心使命——以女性为中心、建立信任。她表示:“我们之所以回到初心,是因为我们坚信,当女性感到安全、受到尊重、自信并能遇到高质量匹配对象时,一切都会随之改善。”

Herd 指出,公司正进行“质量优先、非数量导向”的战略重置,有意以短期用户量下降为代价,换取长期信任与可持续增长。

她进一步介绍了主要产品更新,特别是八月上线的信任与安全功能升级,包括更丰富的用户资料、更强的身份验证功能,以及新的辅导中心(Coaching Hub)。她提到:“我们推出了更丰富的用户资料,让人们能展示更多自我;新增手机号验证和自拍视频验证等功能,提升用户信心。”

Herd 还阐述了 Bumble 的战略延伸方向——从单一的约会平台升级为“爱情公司(The Love Company)”,构建一个涵盖浪漫与友谊关系的全球社交平台。她特别强调了新版 Bumble BFF 应用的成功,其用户留存率高于旧版本。

此外,Herd 宣布公司正在开发一个“AI 优先、云原生平台”,计划于 2026 年中期推出,并正在内部测试一款独立的 AI 产品。这两项被视为未来创新和个性化体验的关键引擎。

首席财务官 Kevin Cook(首次参加业绩电话会)表示:“第三季度业绩反映了我们以质量为先的战略重心与持续的业务重置。我们始终专注于改善会员体验、强化业务基础并保持财务纪律。”

Cook 指出,第三季度收入和调整后 EBITDA 均接近指引上限,但仍受到用户流失和营销支出下降的压力影响。

未来展望

– Q4 收入指引:预计总收入在 2.16 亿至 2.24 亿美元,同比下降约 17% 至 14%。

其中,Bumble App 收入预计为 1.76 亿至 1.82 亿美元,同比下降 17% 至 14%。

– Q4 调整后 EBITDA:预计在 6100 万至 6500 万美元,利润率约 28% 至 29%。

Cook 表示:“尽管第四季度仍具挑战,但我们预计付费用户环比下降的趋势将在 2026 年初开始改善,届时信任与真实性建设工作将基本完成。”

管理层同时指出,公司在直付(Direct Billing)体系上的改进持续推进,预计将在第四季度进一步完善。

财务表现

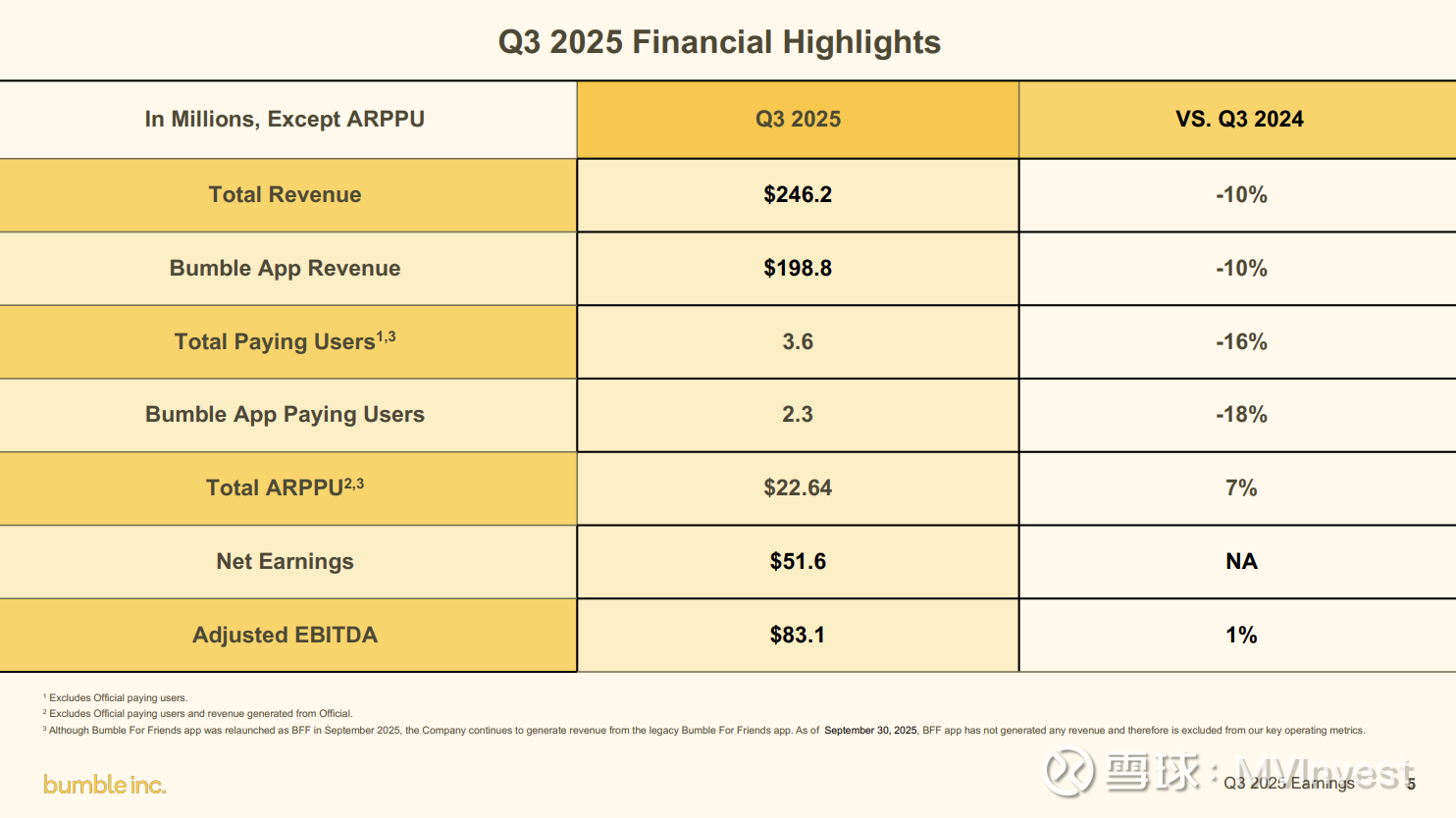

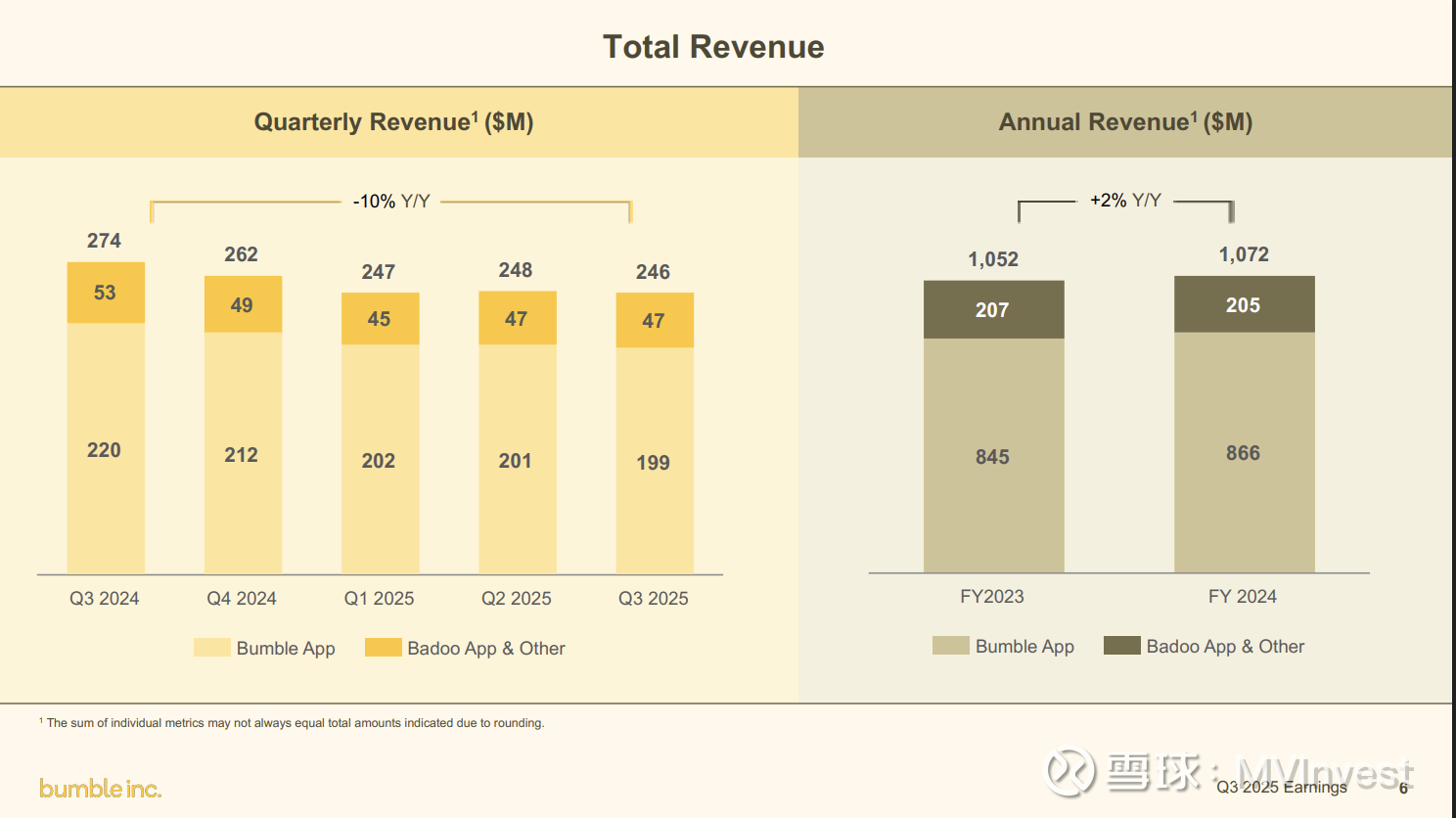

– 总收入:2.46 亿美元,同比下降 10%。

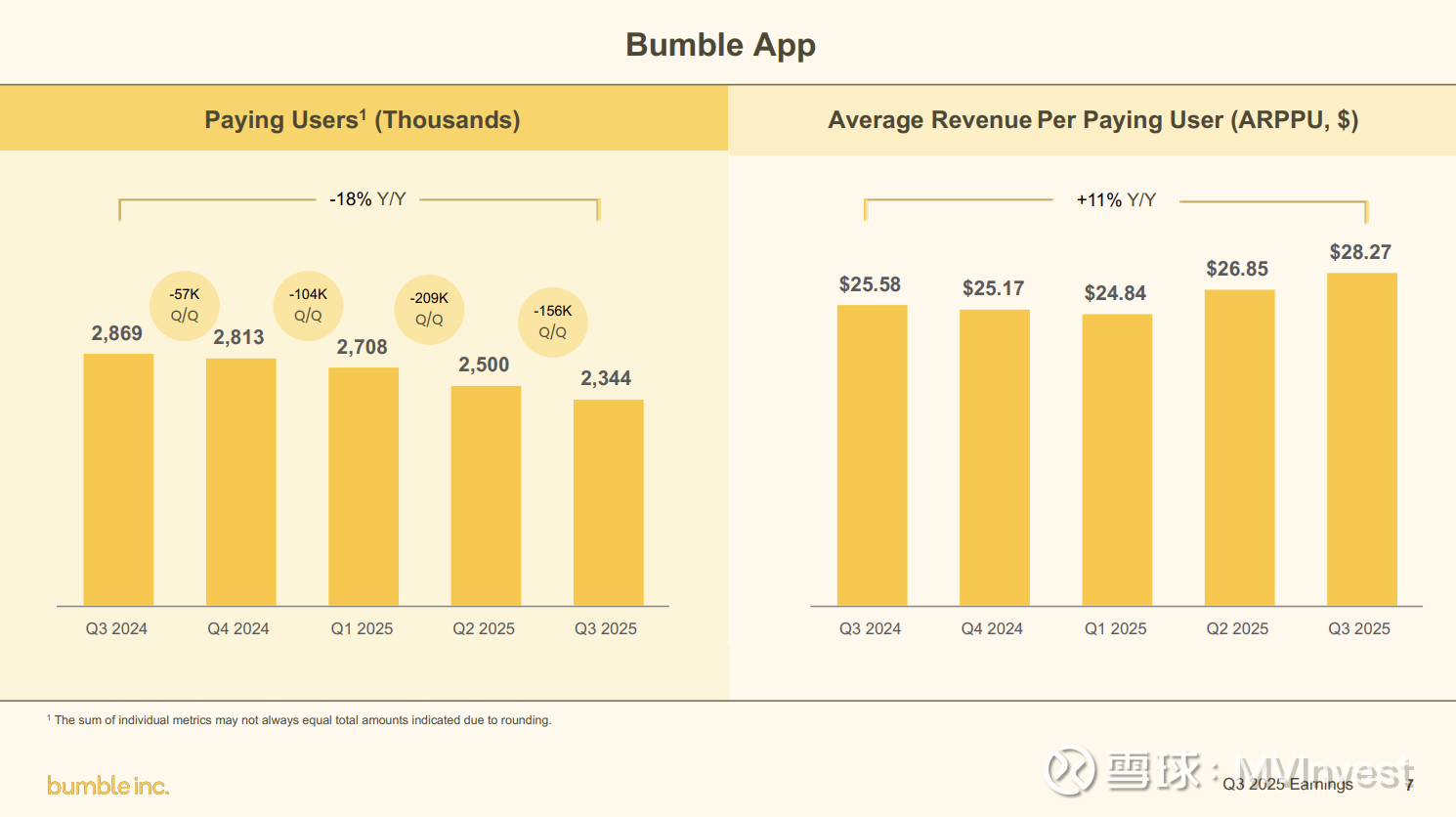

◦ Bumble App 收入:1.99 亿美元

◦ Badoo 及其他收入:4700 万美元

– 总支出:1.83 亿美元;非 GAAP 口径下运营支出为 1.63 亿美元,同比下降 15%,主因是营销缩减与人员重组。

– 收入成本:6900 万美元,占总收入的 28%。

– 产品开发支出:2500 万美元;销售与营销支出:3200 万美元;管理费用(G&A):3700 万美元。

– 净利润:5200 万美元。

– 调整后 EBITDA:8300 万美元,同比上升 1%,利润率达 34%;其中包含 1200 万美元的历史间接税影响。

– 经营现金流:7700 万美元;季度末现金及等价物余额为 3.08 亿美元。

– 负债管理:公司在第三季度偿还了 2500 万美元定期贷款,但由于进行了一笔 1.86 亿美元交易以消除 TRA 税收应付负债,不会再额外偿还贷款。

问答环节

Nathaniel Feather(摩根士丹利)

问:公司未来两至三年的增长愿景,以及何时能恢复收入增长?

Herd 表示,核心仍在于解决用户——尤其是女性用户——的痛点,AI 与现代化技术栈将成为推动体验升级的关键。“可以说,我们看到了曙光,也坚定地走在这条路上。”

Feather 进一步问及收入与付费用户触底的可见性。

Cook 回应称:“信任与安全建设,以及营销支出的缩减,共同导致了约 80% 的付费用户同比下降……不过我们看到了积极的进展信号。”

Andrew Marok(Raymond James)

问:所谓“改善中的用户群体(improved segment)”是如何定义的?

Herd 回答:“我们正帮助这部分用户优化个人资料。‘改进再改进(improve the improved)’存在巨大潜力,因为中间层用户往往处于卡顿状态。”

Marok 还询问了 Google–Epic 和解案对公司直付策略的影响。

Cook 表示暂未看到细节,但强调公司在直付测试与销售成本控制方面已有积极进展。

Ygal Arounian(花旗集团)

问:能否透露独立 AI 产品的更多细节及其与主 App 的整合?

Herd 回答:“这款独立产品,在我看来是前所未有的,会非常独特。”

Arounian 又问近期的产品重点。

Herd 表示:“有时纸面上看起来最不‘性感’的功能,却最能推动结果。” 她特别提到客户服务与用户资料体验的持续改进。

市场情绪分析

分析师整体语气谨慎,关注重点包括:收入回升时间点、用户质量改善、AI 战略落地等。问题总体中性,但集中探讨触底信号与产品创新。

管理层语气保持自信,反复表达对战略方向的坚定信念。Herd 多次使用“我们非常乐观”“我们有明确信心”等表述。Cook 在回应中以数据为主,坦陈短期挑战,但对改善趋势表示乐观。

相较上季度,管理层从“防御式解释”转向更“前瞻自信”的姿态,特别是在 AI 与产品创新方向上。分析师关注点稳定,持续聚焦执行力与可见性。

季度对比分析

– Q4 指引:收入与调整后 EBITDA 均低于 Q3 实际值及此前预期,反映短期用户流失与战略重置的持续影响。

– 战略重点转变:公司明确将进入 AI 驱动的产品转型阶段,AI 平台预计 2026 年中期上线。

– 分析师关注焦点:从早期的用户增长与货币化问题,逐步转向产品路线图与 AI 融合落地。

– 管理层信心增强:强调重置带来的长期收益,指出用户留存与 ARPPU(每用户平均收入)已有初步改善。

– 财务表现:收入、支出与利润率同比下降,但用户留存与 ARPPU 的改善被视为未来增长的领先指标。

风险与挑战

– 管理层承认活跃与付费用户的持续流失是战略性调整的预期结果,特别是八月实施的一系列“信任与安全”举措在本季度带来完整影响。

– Cook 指出,公司需在保持盈利与现金流的同时,加大创新和产品投入,平衡难度较大。

– 分析师担忧:何时恢复用户与收入增长,以及 AI 驱动的约会产品竞争加剧。

– 管理层应对策略:继续优化直付体系、聚焦高效营销,并在 AI 与产品岗位进行有针对性的招聘。

总结与结论

Bumble 管理层重申“以质取胜”的长期战略,主动牺牲短期收入与用户增长,以换取品牌信任与长期变现能力。

公司在 Q4 给出 2.16 亿至 2.24 亿美元的收入指引,同时强调 AI 创新与信任体系的持续投入。管理层坚信,随着战略重置完成,公司将在未来重新步入增长轨道。

早期迹象显示用户留存与 ARPPU 已出现改善,加上资产负债表简化,Bumble 正为下一阶段的产品驱动型增长奠定基础,并逐步拓展至更广泛的“关系型社交”市场。