Match财报会:准备重启Tinder增长 Hinge保持持续强劲

管理层观点

$Match Group(MTCH)$ 首席执行官 Spencer Rascoff 表示,自今年 2 月加入公司以来,他的首要任务是“直面挑战、迅速行动,并围绕产品、卓越和长期增长重建公司”。他强调了三阶段的转型策略——重置(Reset)、振兴(Revitalize)和复兴(Resurgence),并报告称重置阶段已完成,公司文化现已聚焦于速度、责任感和结果导向。

Rascoff 强调,Match Group 的收入符合预期,“在不计法律和解的情况下,调整后 EBITDA 超过目标”。他指出 Tinder 和 Hinge 的进展,提到振兴计划和产品更新取得的动力,尤其是两大品牌通过 AI 功能提升用户参与度和使用效果。

关于 Tinder,CEO 表示其新使命是“以最有趣的方式与新的人开启新的可能”,战略重点包括面向 Z 世代用户的参与、即将上线的产品更新、AI 驱动的匹配功能(Chemistry)、新的社交功能(Modes)以及应用性能提升。Rascoff 提到:“Chemistry 功能已在新西兰和澳大利亚上线,并计划在未来几个月扩展至其他国家。”

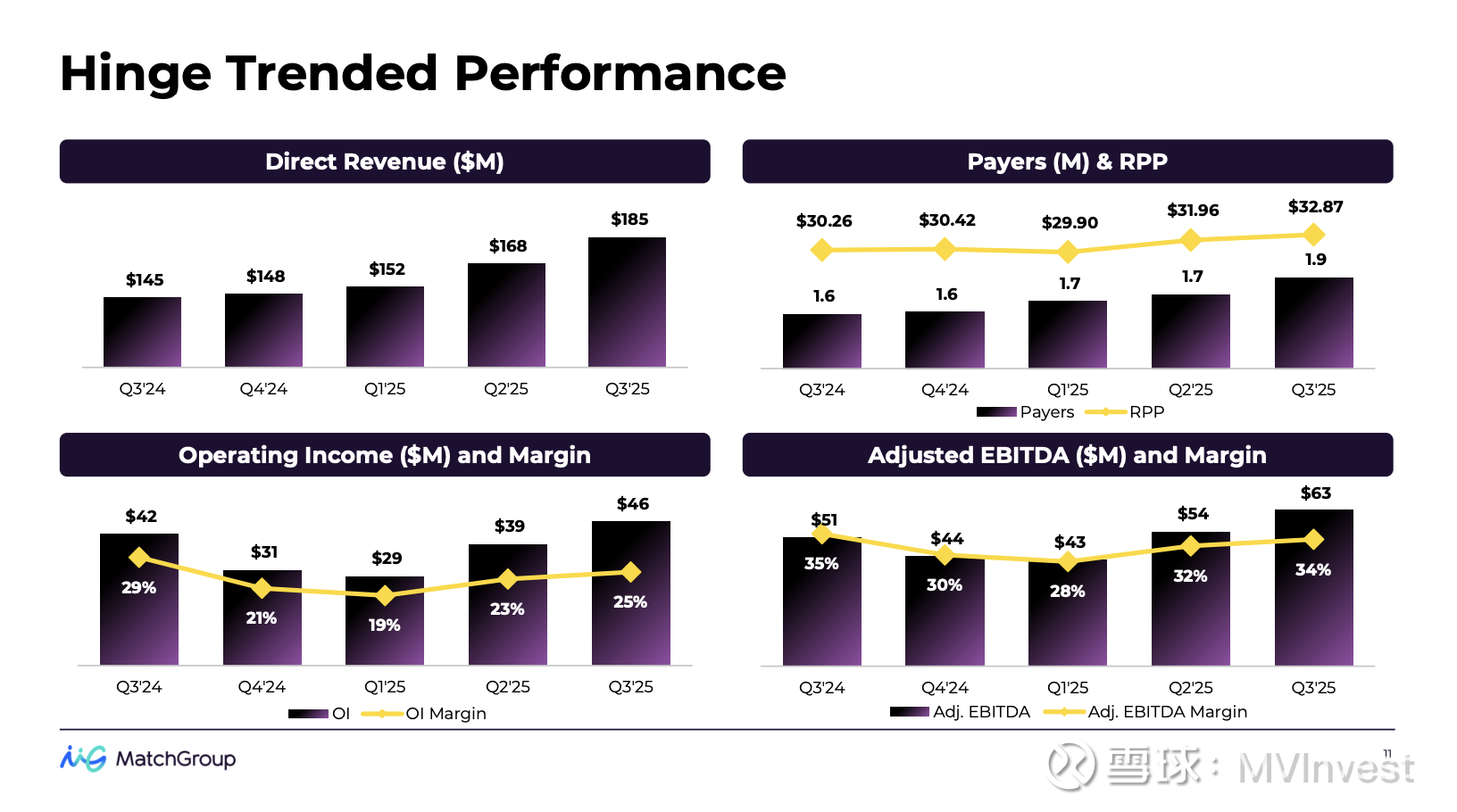

Hinge 方面,公司保持强劲增长,“在用户和收入方面均处于行业领先水平”,并持续进行国际扩张。新功能如 First Impressions 和增强偏好设置,旨在深化用户体验和互动。

在信任与安全方面,Rascoff 推出 Face Check,一项新的面部验证功能,他表示:“我们看到用户浏览被后续确认为不良行为者的个人资料次数减少了 60%,对不良行为者活动的举报减少了 40%。”

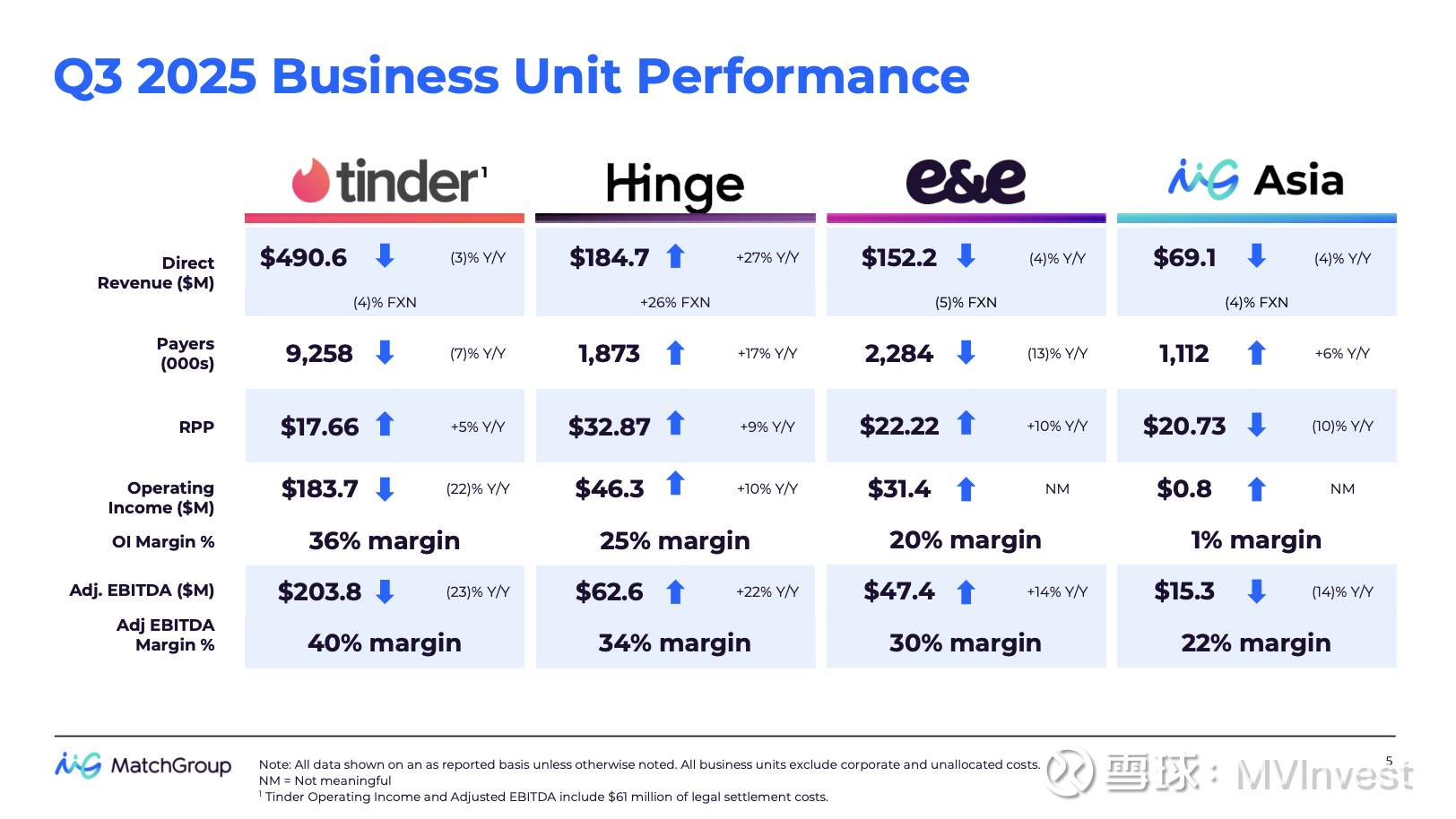

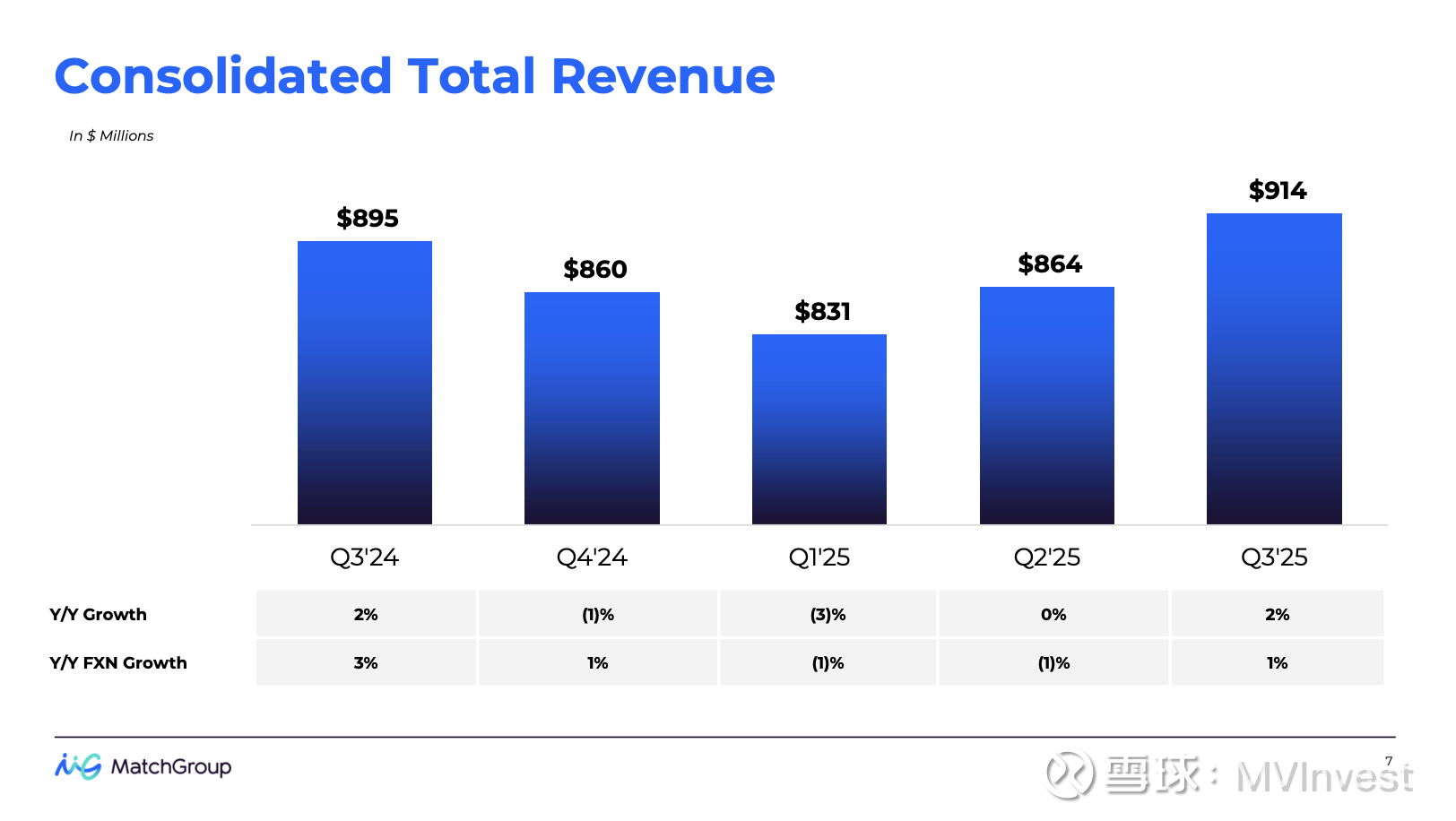

首席财务官 Steven Bailey 表示:“第三季度,Match Group 总收入为 9.14 亿美元,同比增长 2%……调整后 EBITDA 为 3.01 亿美元,同比下降 12%,调整后 EBITDA 利润率为 33%。如果剔除 6100 万美元的和解费用和 200 万美元的重组成本,调整后 EBITDA 将达到 3.64 亿美元,同比增长 6%,调整后 EBITDA 利润率为 40%。”

展望

Match Group 预计第四季度总收入为 8.65 亿至 8.75 亿美元,同比增长 1% 至 2%。调整后 EBITDA 预计为 3.5 亿至 3.55 亿美元,中点利润率为 41%。Bailey 指出:“第四季度收入指引反映了 Hinge 持续强劲的表现以及 Tinder 业绩符合我们在 8 月上次财报时的预期,其中包括因用户体验测试预计对 Tinder 直接收入造成的 1400 万美元负面影响。”

公司将 2025 年全年自由现金流指引上调至 11.1 亿至 11.4 亿美元,前提是和解时间符合预期。

财务结果

第三季度总收入为 9.14 亿美元,付费用户数为 1450 万,每付费用户收入(RPP)为 20.58 美元。间接收入达 1800 万美元,同比增长 8%。

调整后 EBITDA 为 3.01 亿美元(剔除法律和重组成本为 3.64 亿美元)。

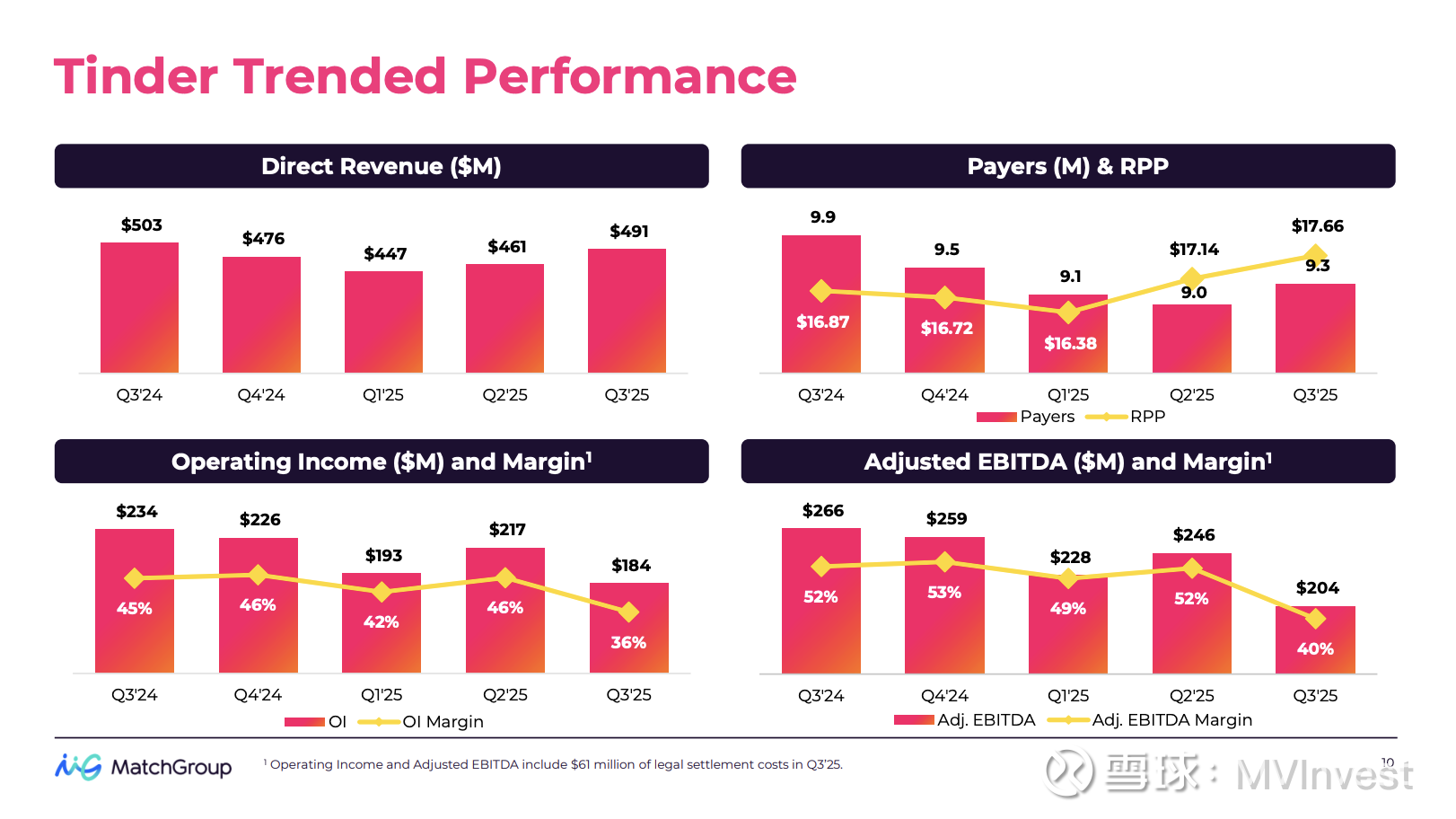

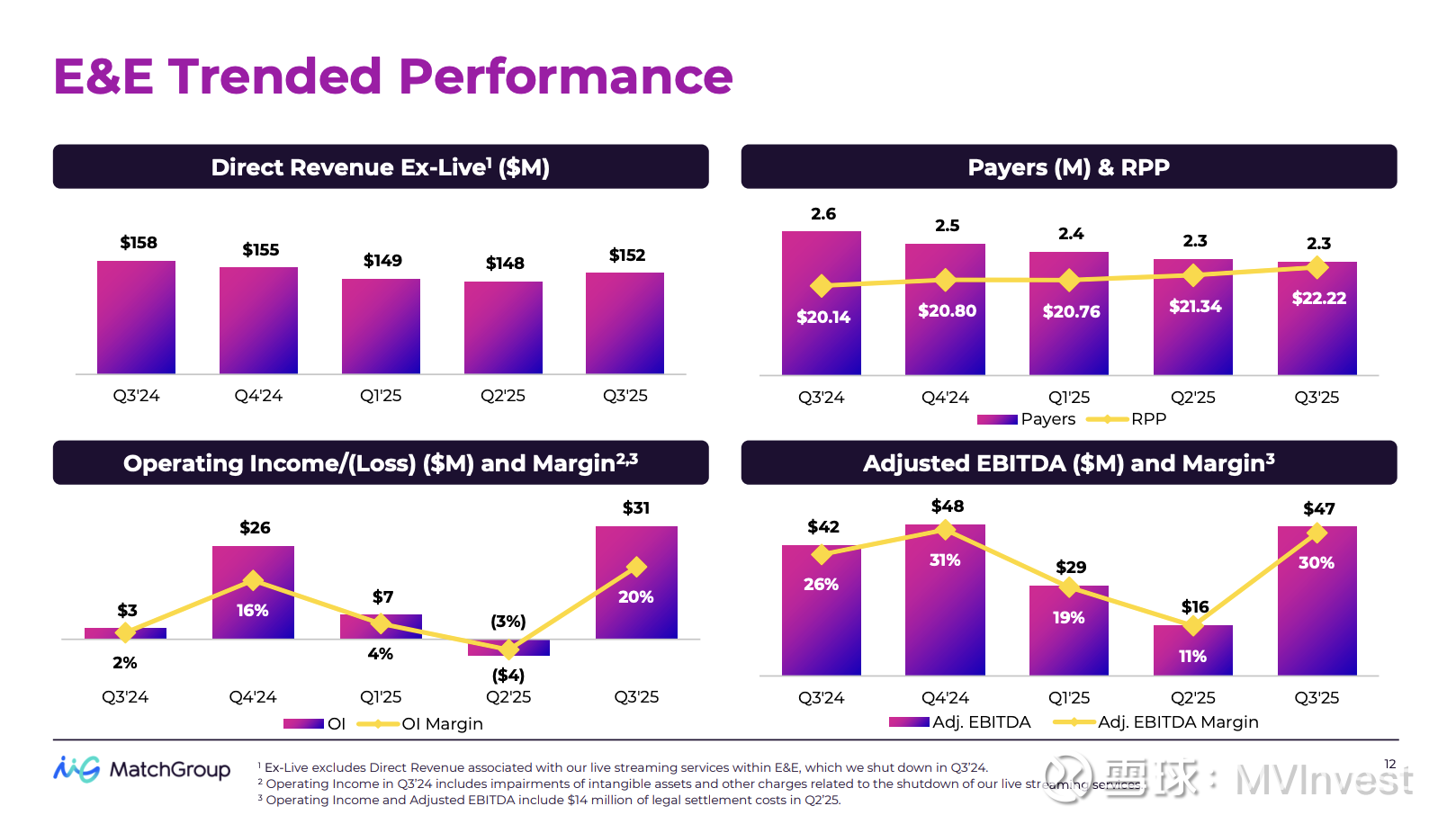

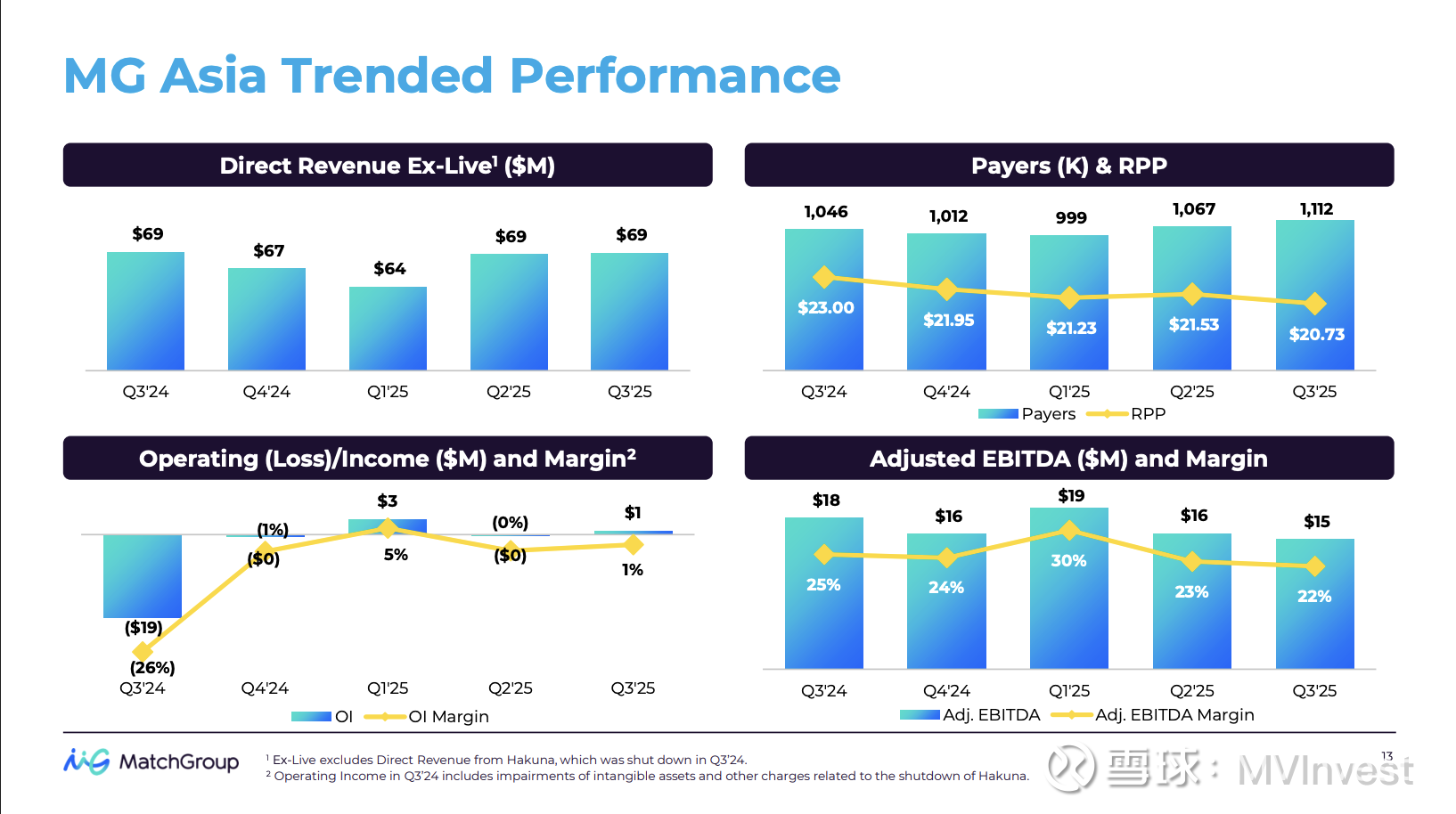

各业务板块收入如下:Tinder 直接收入 4.91 亿美元,Hinge 1.85 亿美元,E&E 1.52 亿美元,Match Group 亚洲 6900 万美元。Hinge 直接收入同比增长 27%,付费用户增长 17%。

季度末现金余额为 11 亿美元,公司执行了接近 100% 自由现金流的股份回购和分红。

问答环节

以下是Match Group (MTCH) 2025年第三季度财报电话会议 中分析师问答(Q&A)环节的中文摘要,供投资者参考。

📈 关于Tinder的复苏信号与策略

问题 1 (来自摩根大通): 公司提到在Tinder看到了“绿芽”(早期积极信号),具体指什么?

回答 (CEO Spencer Rascoff):

– 明确核心指标: Tinder现在有了清晰的使命、用户画像,以及衡量成功的新核心指标——“Sparks”(即用户双方至少有6次消息往来) 。

– Sparks数据改善: 虽然受MAU(月活跃用户)基数下降影响,全球Sparks总数同比仍下降,但已改善至接近持平 。更重要的是,“Sparks覆盖率”(即深度对话用户比例)同比是上升的,尤其在美国Z世代用户中 。这表明产品改善用户成果的“功效”正在提升 。

– 推荐算法 (REX): 一项新的推荐算法测试使女性用户的匹配度提高了4%,同时提升了Sparks和留存率,并且没有造成收入损失,这非常罕见。该算法已全球推广 。

– 新功能:

◦ Double Date (双人约会): 在美国18-22岁用户中,已有17%建立了配对,这正在改变用户对Tinder的认知 。

◦ 评估整体: 增加了“上下文点赞”和在首张照片上显示简介等功能,这些功能在不影响收入的情况下改善了用户成果 。

问题 2 (来自摩根士丹利): 优先考虑用户成果导致Tinder在Q4产生收入负面影响,这种情况会持续到2026年吗?

回答 (CEO Spencer Rascoff):

– 2026年言之尚早: 现在预测2026年的情况还为时过早 。

– Q4收入影响: 公司的Q4指引中已包含了Tinder因测试(如Project Aurora)而产生的约1400万美元的收入负面影响 。

– 测试内容: 这些测试包括新的推荐算法、College Mode和Double Date之外的新Modes、开放消息功能,以及Face Check(面部验证)等 。

– Face Check推广: Face Check计划在年底前推广到整个美国,并在明年春季推广到全球(欧盟和英国可能除外) 。

– 2026年春季活动: 团队正全力以赴,准备在2026年春季举办一次产品活动,向外界展示Tinder的革新成果 。

问题 3 (来自高盛): 基于在澳大利亚(Project Aurora)的经验,Tinder的重大变革是倾向于一次性全球推广,还是逐个地区战略性推广?

回答 (CEO Spencer Rascoff):

– 生态系统特性: 约会App的成功不仅依赖功能,还依赖社区用户的质量和行为 。Project Aurora的目的是在澳洲市场将功能、营销、安全等举措结合起来,共同扭转生态 。

– 并非等待: 公司并没在等待澳洲的单一测试结果。例如,在澳洲测试的推荐算法和Face Check,也已同步推广到其他市场 。澳洲的综合测试将帮助公司洞察各项投入如何协同作用,以制定2026年的盈利计划 。

💸 关于财务、支付节省与宏观环境

问题 4 (来自花旗银行): 1. Tinder的MAU(月活用户)何时能扭转下降趋势? 2. 应用内替代支付(Web支付)预计节省的费用为何从6500万美元大幅提高到9000万美元?

回答 (CEO Spencer Rascoff & CFO Steven Bailey):

– MAU (CEO): 许多改善用户成果的举措(如Face Check和新推荐算法)短期内实际上会损害MAU 。因此,在推行这些举措的同时,MAU能稳定在“同比下降高个位数”水平,已经是一个“好迹象” 。

– 支付节省 (CFO):

a. Hinge表现强劲: Hinge的替代支付测试结果“非常强劲”,优于Tinder和E&E(新兴和常青品牌)的早期数据 。

b. Tinder优化: Tinder和E&E也在持续优化 。

c. 转化率更高: 目前,Tinder、Hinge等主要App已在美国100%推出Web支付 。支付转移到Web的比例达到了40%至60%(此前预期为30%),这将带来9000万美元的节省 。

d. Google (额外利好): Google Play最近也允许了Web支付,预计每年可额外节省1000万至1500万美元 。

问题 5 (来自Oppenheimer): 这9000万美元的节省是否能抵消明年为改善用户体验而可能导致的收入下降?

回答 (CFO Steven Bailey):

– 提供了灵活性: 这9000万美元提供了明确的灵活性和选择权 。

– 测试阶段: Q4的1400万美元收入影响只是一个估计值 。现在推测2026年是否需要这笔钱来抵消收入下降还为时过早,需要等待测试结果 。公司将在下次财报时提供2026年的明确指导

问题 6 (来自Truist): 1. 美国约会市场大盘(包括宏观和竞争)如何? 2. Q4指引对应的Payer(付费用户)和RPP(每付费用户收入)趋势是?

回答 (CEO Spencer Rascoff & CFO Steven Bailey):

– 市场与竞争 (CEO): 行业最大的挑战是提高“品类接受度” 。全球有2.5亿正在约会的单身人士未使用约会App,其中2.2亿从未用过 。任何竞争对手(如Meta)帮助教育市场,对作为品类领导者的Match Group都是有益的,因为这是一个用户会使用多个App的市场 。

– 宏观 (CFO): 趋势与前几季相同。Tinder的年轻用户在“单次购买”(ALC)上持续疲软,但既未恶化也未改善 。Hinge或其他品牌未受影响 。

– Q4指标 (CFO): 公司不单独指导Payer和RPP 。但这些指标的趋势一直相对稳定,预计Q4也会保持类似趋势 。

💖 关于Hinge的增长与营销策略

问题 7 (来自德意志银行): Hinge的“为被删除而设计”的理念下,用户参与度是否有变?扩展到墨西哥和巴西对潜在市场(TAM)有何影响?

回答 (CEO Spencer Rascoff):

– 定位清晰: Hinge(用于认真的约会者)和Tinder(用于有趣的探索)的定位非常清晰 。Hinge的定位自收购以来保持一致,这是其成功关键 。

– 国际扩张: Hinge几周前在墨西哥上线,其起步速度快于几年前在欧洲的起步速度 。巴西将在未来几周推出 。

– TAM: 对Hinge的TAM非常乐观,认为这种“乐趣型”和“意向型”的二元性在全球都适用 。

问题 8 (来自TD Cowen): 公司的营销策略和效果如何?

回答 (CEO Spencer Rascoff):

– Project Prism: 公司刚完成了“Project Prism”项目,首次在集团层面建立了统一标准,以评估所有品牌(如Tinder vs Hinge)的营销支出效率 。

– 营销洞察: 现在公司有了共享框架,可以评估投入X美元能带来多少下载量、用户构成、留存率或Sparks成本 。

– 2026年规划: 结合Tinder测试、Prism营销洞察和支付节省的费用,公司将在未来几周制定2026年计划 。

问题 9 (来自瑞银集团): Project Prism发现了多少低效的营销支出?

回答 (CEO Spencer Rascoff):

– Hinge vs Tinder: Hinge的营销(无论是获客还是Sparks)成本都低于Tinder 。

– 原因: Hinge是新品牌且产品转化率高 。更重要的是,Tinder的支出侧重于“品牌营销”(以改变用户认知),而Hinge侧重于“用户获取”(UA)。UA的效果在纸面上(按CPA算)总是比品牌营销更高效 。

:compass: 关于2026年展望与决策北极星

问题 10 (来自Wolfe Research): 在评估2026年的增长和投资时,公司主要看什么指标?

回答 (CEO Spencer Rascoff):

– 北极星: 决策的唯一北极星是:“什么能让公司股价在3年后更高” 。

– 2026年关键问题: 2026年的核心问题是,Tinder的盈利水平要设多高? (注:Tinder历来的盈利水平远高于Hinge )。

– 决策变量: 这取决于两个变量:1. 公司决定给(Tinder)用户多少“免费”价值;2. 公司决定在Tinder上投入多少获客成本 。

问题 11 (来自Evercore ISI): Tinder漏斗顶端(Top-of-funnel)的最新进展如何?

回答 (CEO Spencer Rascoff):

– MAU企稳: Tinder的MAU(漏斗顶端)基本稳定在同比下降“高个位数” 。如前所述,Face Check和推荐算法等测试会短期内损害MAU 。

– 收入企稳: Tinder的收入也已企稳(Q3同比下降3%,而Q2同比下降4%) 。

– 结论: 扭转下降趋势的第一步是让它“变平”。很高兴看到一些关键数据线开始变平 。

情绪分析

分析师主要关注产品和支付变动对收入的影响,整体语气中性偏谨慎,尤其关注短期变现与长期增长的权衡。管理层则保持自信但审慎的语气,Rascoff 多次提及明确路线图和成功指标,Bailey 提供了指引细节及节省灵活性。使用如“我们有信心”“执行良好”等表述,同时也承认持续测试和不确定性。

与上一季度相比,分析师和管理层对转型进展及时间表的关注更具体,管理层回应更详细。

环比比较

第四季度收入指引为 8.65 亿至 8.75 亿美元,而第三季度的指引为 9.1 亿至 9.2 亿美元,反映产品测试可能带来的负面影响。

Hinge 用户和收入持续强劲增长,Tinder 收入和付费用户稳定,但仍低于去年同期。

管理层对转型工作的信心增强,明确提及指标改善和未来计划,包括 2026 年春季的重要 Tinder 产品活动。

分析师提问从上一季度关注转型基础和组织变化,转向本季度更细化地探讨功能上线、支付节省和用户参与趋势。

风险与关注点

Tinder 收入和活跃用户稳定仍存在风险,产品变动和安全功能可能对用户数量和变现产生正负双向影响。

Azar 在土耳其被封禁,对区域收入造成压力,Bailey 表示:“预计 Azar 在土耳其被封将导致 Match Group 亚洲直接收入约 900 万美元的负面影响。”

管理层承认持续用户体验测试可能短期影响收入和调整后 EBITDA,但强调长期收益。

分析师关注点集中在变现权衡、用户增长拐点时间以及国际扩张执行情况。

总结

管理层强调转型计划取得的实质性进展,聚焦产品创新、用户信任和运营纪律。Match Group 投入 AI 驱动功能、稳健的安全措施和高效营销,同时保持财务严谨和资本回报。公司正在为 2026 年春季的 Tinder 大规模重启做准备,预计 2026 年可节省 9000 万美元支付成本,并将 Hinge 视为重要增长引擎。管理层坚持平衡短期变现影响与长期增长,引导全组合实现更健康的长期增长动力。