Lyft:3Q25财报电话会和投资要点

一、管理层观点摘要

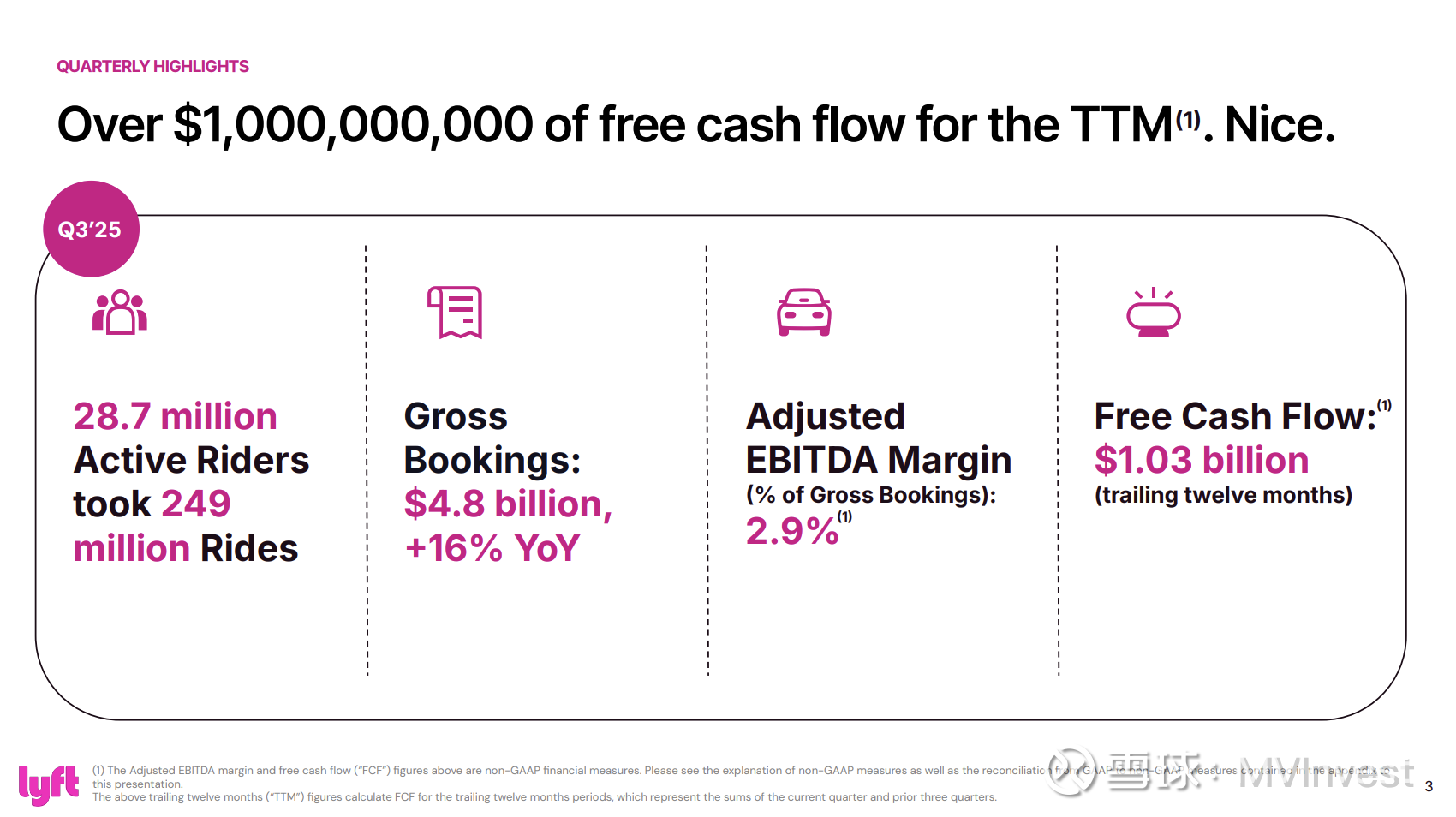

1. 业绩亮点

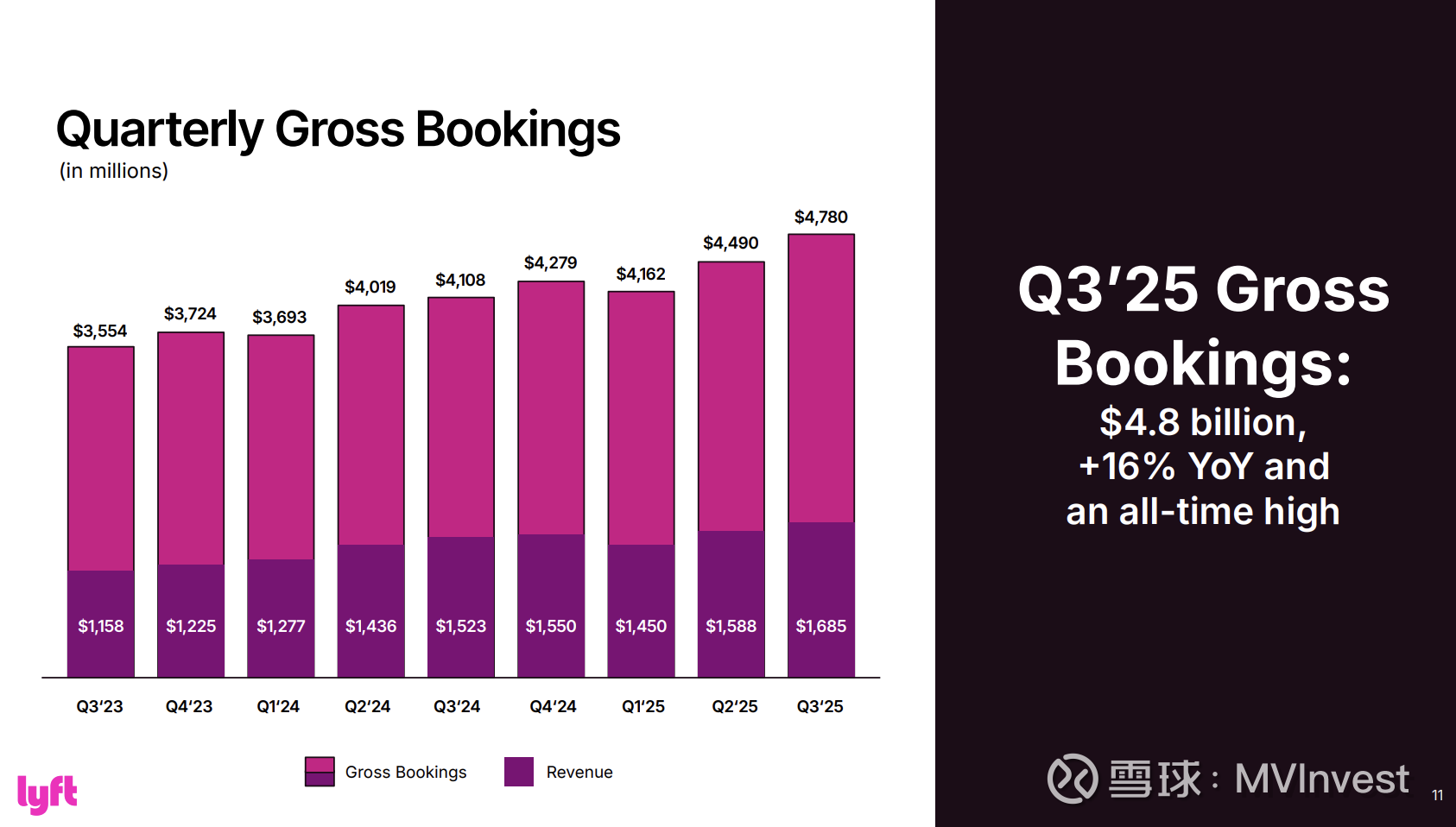

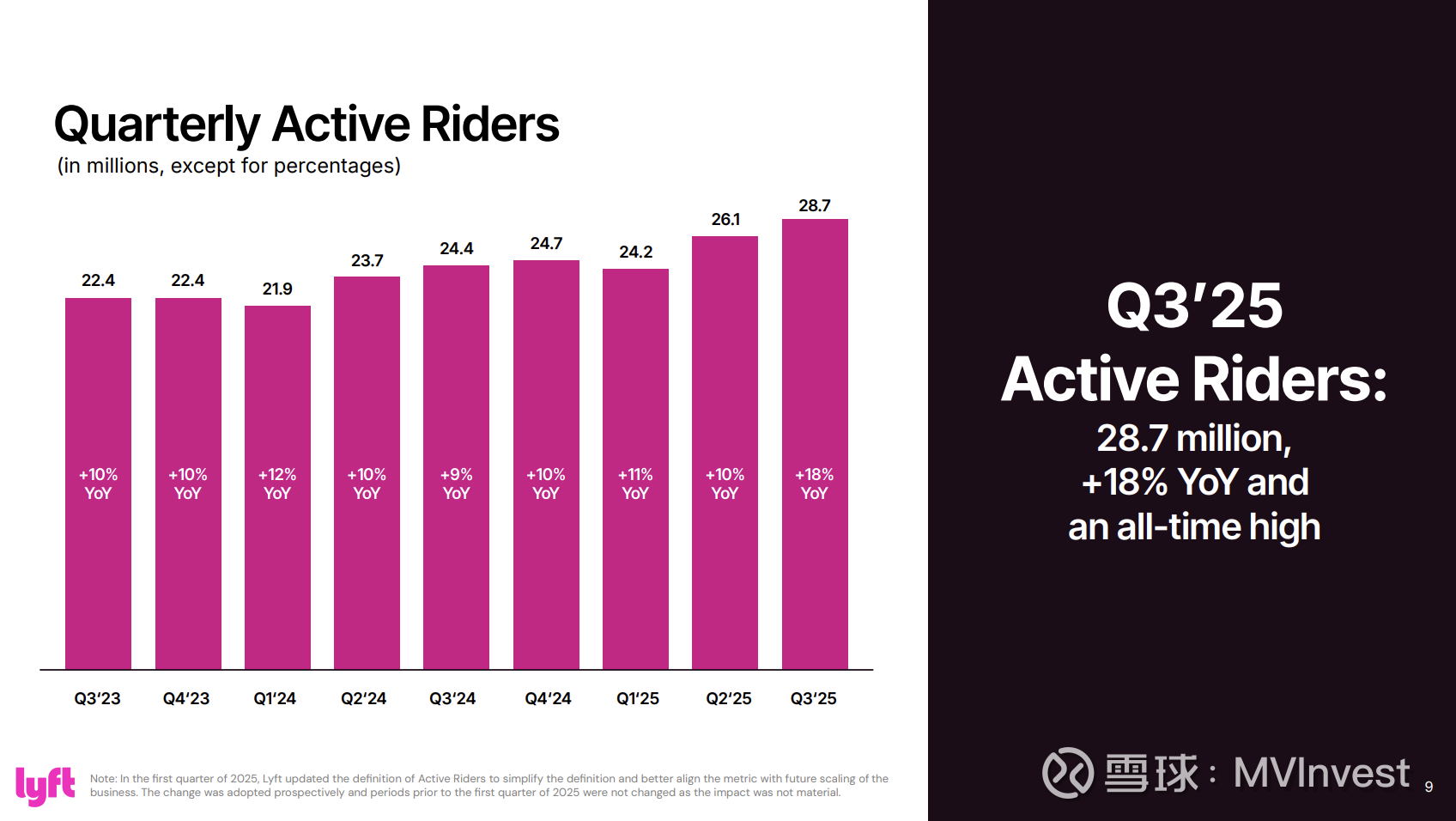

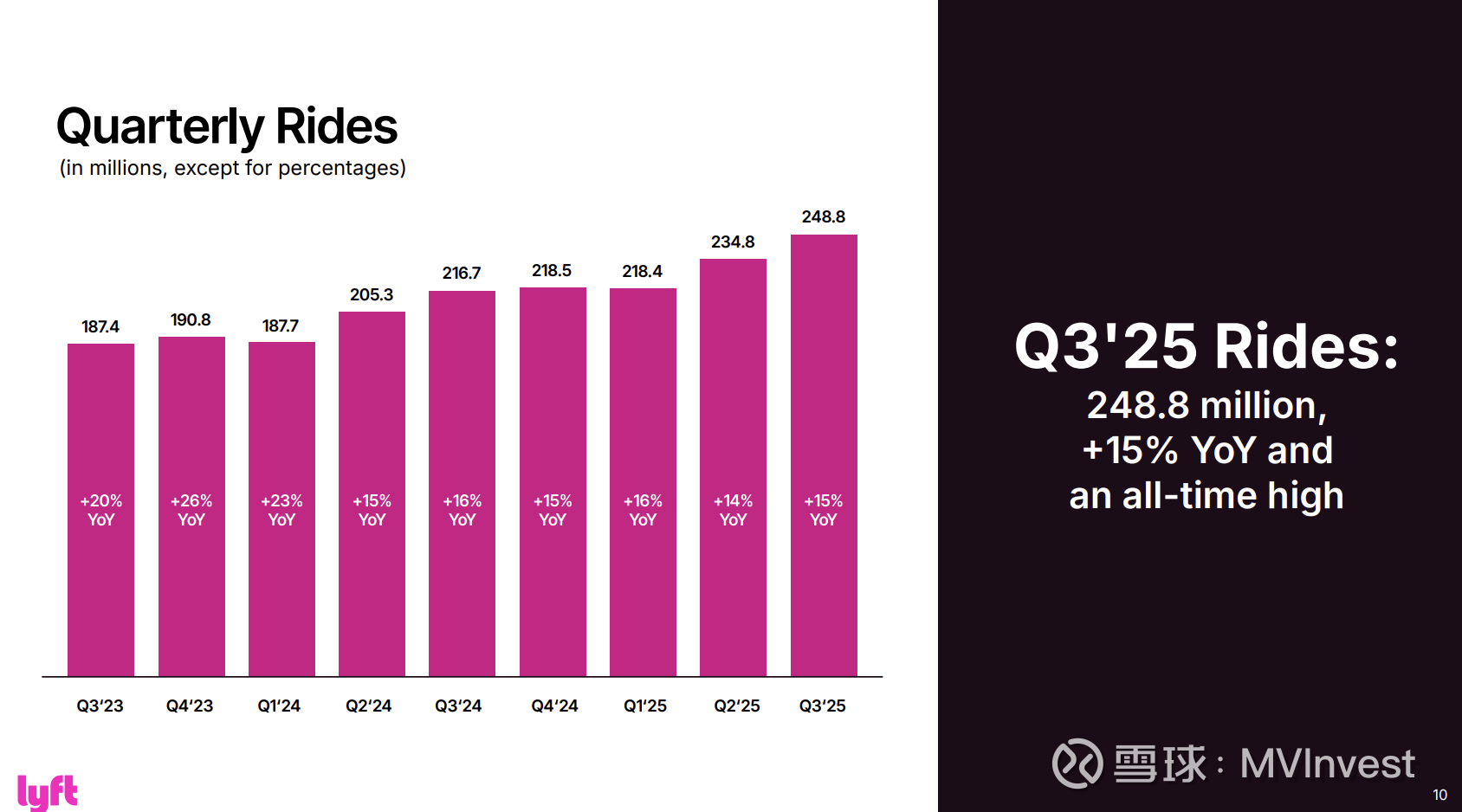

– 历史最佳季度表现:司机总时长、活跃乘客数(Active Riders)、总订单额(Gross Bookings)均创纪录。

– 财务表现强劲:调整后EBITDA同比增长29%,过去12个月自由现金流首次突破 10亿美元。

– 美国市场持续增长:北美业务与整体表现一致,均创历史新高。

2. 战略重点与增长驱动因素

(1)多元增长催化剂将在2026年集中爆发

CFO Erin Brewer 说明的主要驱动包括:

– 与联合航空(United Airlines)合作上线:乘客可在Lyft App绑定MileagePlus账号,在所有乘车中累积里程(不限机场接送),企业账户乘车可获额外奖励。

– 国际扩张:

◦ FREENOW 收购完成,将贡献全年营收(预计2026年收入约10亿欧元),加速欧洲出租与拼车业务。

◦ TBR Global Chauffeuring(全球专车网络)收购完成,覆盖3000座城市,将带动高端商务出行增长。

– 中小城市市场(Underpenetrated Markets):

◦ 占美国市场潜在行程量的约2/3;

◦ Q3中,约70%的新增乘车量来自此类城市;

◦ 公司通过AI与本地化策略挖掘潜力市场。

– 加州保险改革(SB 371):

◦ 将于2026年生效,取消现行过高的1百万美元UIM保险标准;

◦ 平均每单可节省约6美元保费(洛杉矶几乎可节省一倍);

◦ Lyft将把大部分节省转化为车费下降,从而刺激需求与司机收入。

(2)自动驾驶(AV)与AI布局

– Waymo与Tensor (NVIDIA) 合作深化:构建“集成供给管理模型(Integrated Supply Management)”,Lyft在其中负责车辆维护、调度与利用率最大化。

– 自动驾驶带来新增需求而非替代:Lyft数据显示,AV已运营城市的打车增长速度高于无AV城市。

– 基础设施投资:在纳什维尔建设首个AV运营中心,预计投资1000–1500万美元。

– 盈利模式:Lyft无论订单来源于自有平台还是Waymo,都可获得收益;预计AV业务自初期起即对利润率有正贡献。

(3)全球化布局与高价值出行

– FREENOW与TBR收购使Lyft全球市场规模(TAM)翻倍,从北美拓展至欧洲、亚洲主要城市。

– TBR聚焦高端商务旅客,如金融路演、体育赛事等高端场景;该细分市场约 540亿美元。

– 高价值出行(如Lyft Black)同比增长50%,TBR将进一步提升高端层级。

二、分析师问答要点

1. 2026年展望与利润策略(JPMorgan & Goldman Sachs)

– 增长与利润不冲突:CEO Risher 表示Lyft从2百万到2.5百万单/日的同时提高了盈利与服务水平,证明“客户体验驱动的增长”可实现利润扩张。

– 长期增长动力:创新与服务改进是核心,而非依赖价格激励;Lyft Silver等细分市场(老年群体)在6个月内增长50%。

2. 自动驾驶经济性与合作模式(BofA, Bernstein, Deutsche Bank)

– Waymo合作模式差异化:

◦ Lyft负责高可用性与高利用率运营(车辆维护、调度、充电、清洁)。

◦ 双方数据系统深度整合,订单自动在两个平台间动态分配。

◦ 预计自动驾驶车在未来几年将持续提升利润率。

– 关键经济指标:

◦ 短期需投入设施建设;

◦ 中长期单车成本降低(保险、电力、维护相对传统司机更低)。

– 混合网络优势:人类司机与AV并行,可维持高响应率与动态供需平衡;长期为行业主流架构。

3. 保险成本与政策进展(TD Cowen, Bernstein)

– 保险续约成果:2025年10月续约完成,每次乘车成本仅上涨中个位数百分比,远优于行业水平。

– 政策推进:继加州后,公司正推动佛罗里达、乔治亚等地的“保险现代化”立法。

4. 地区与大学市场扩展(TD Cowen, UBS)

– 低渗透市场策略:Lyft通过AI模型精准匹配本地化需求(如大学返校季),70%增长来自此类城市。

– B2B与校园业务:

◦ Lyft Healthcare继续领跑非急诊医疗出行;

◦ 新推出Lyft Business Rewards:企业员工乘车可获得6%现金返还,可用于个人乘车;

◦ 推动与大学的校园出行合作计划。

5. 国际业务与整合(MoffettNathanson, RBC)

– FREENOW与TBR贡献:2025年部分季度已并表,2026年将完整体现;FREENOW年营收预期10亿欧元。

– 加拿大市场稳步增长:Q3乘车量约1150万次。

– 全球市场潜力:欧洲打车体验相对落后,Lyft计划将其北美经验(如Priority Pickup)移植欧洲,提升服务标准。

三、结论与投资判断参考

– 短期(Q4 2025):乘车量预计同比增长中至高十几%,毛预订额增长17–20%,增长趋势加速。

– 中期(2026):多重催化(国际并购整合、AV合作、保险改革)叠加,将推动收入与利润双增长。

– 长期(2027+):Lyft有望转型为“全球出行平台 + 自动驾驶混合网络”模式,现金流持续改善,盈利可持续性增强。

投资观点摘要:

– 财务表现强劲且现金流转正;

– AV与国际业务构建新增长曲线;

– 保险改革与AI驱动效率改善显著。

整体基调偏积极(Bullish Bias),建议投资者关注2026年盈利弹性兑现节奏与AV项目扩张进展。