应用材料财报会:中国市场受限制持续下跌 好在其他市场补上

管理层观点

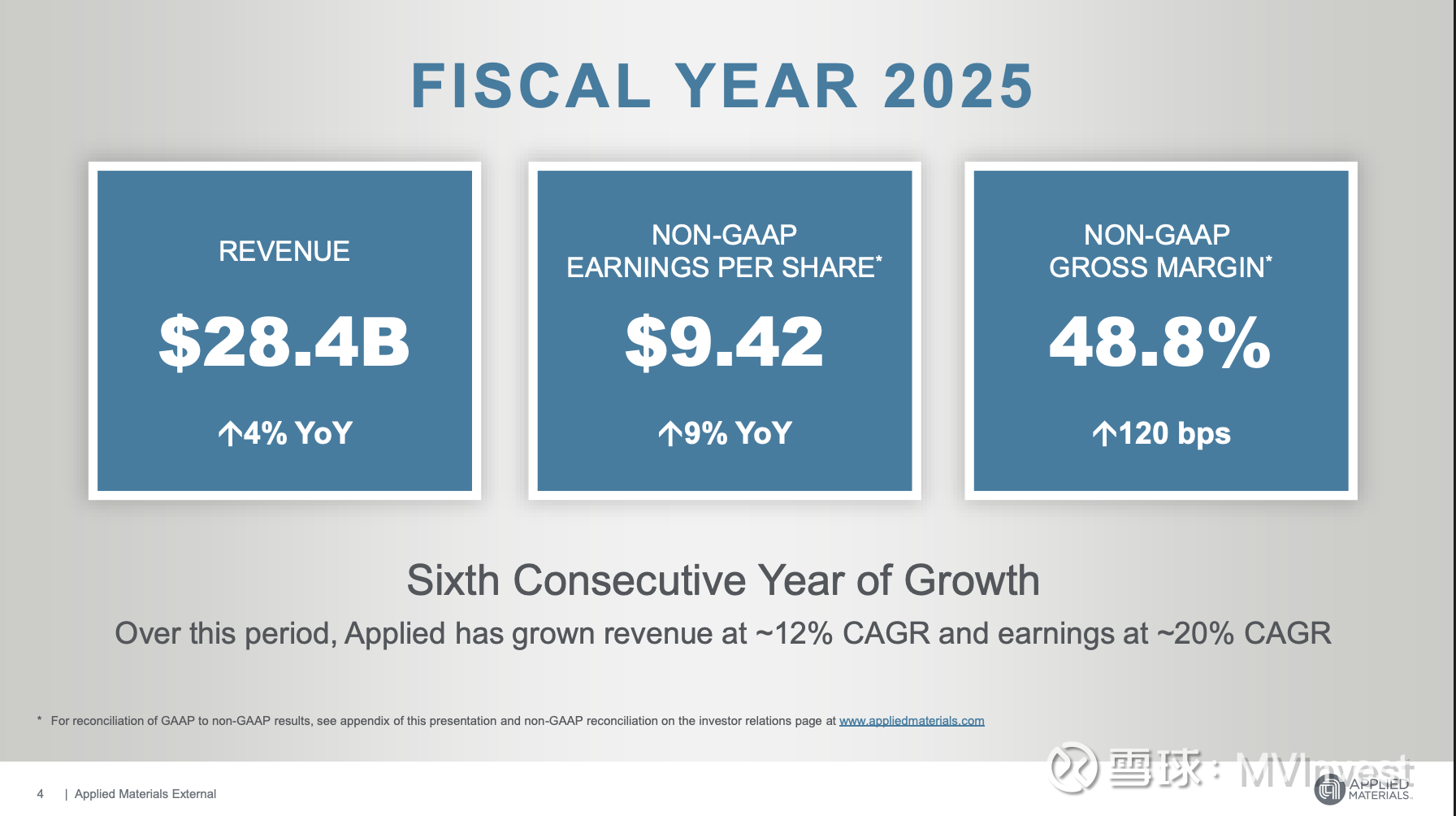

$应用材料公司(AMAT)$ CEO Gary Dickerson表示,公司2025财年第四季度业绩超出指引中值,连续第六年实现增长。他强调:"过去六年,公司营收和盈利年均复合增长率分别达12%和20%。"

Dickerson承认,受贸易限制加剧及中国市场需求疲软影响,增速有所放缓。2025财年中国市场收入占比降至28%(系统及服务业务),第四季度进一步降至25%。

但他指出:"在可运营的市场领域,我们竞争表现强劲,保持了市场份额。" 其中DRAM领域表现尤为突出,过去四季度头部客户需求增长超50%。

Dickerson强调,公司受益于AI计算需求及新产品发布,包括Xtera外延系统、Kinex晶片对晶圆键合设备及PROVision 10电子束检测系统(针对3D器件和先进封装)。

CFO Brice Hill表示,2025财年营收同比增长4%至284亿美元,创历史新高,并实现毛利率、运营利润及每股收益(EPS)新纪录。他指出:"通过优化高端系统出货结构及全面提价,成功抵消成本上涨压力。" 非美国通用会计准则(Non-GAAP)毛利率同比提升120个基点至48.8%。

公司通过裁员和加大研发投入优化运营效率,全年经营性现金流达80亿美元,自由现金流57亿美元。

展望

– 第一季度指引:营收68.5亿美元(±5亿美元),Non-GAAP EPS 2.18美元(±0.2美元);半导体系统营收约50.25亿美元,AGS约15.2亿美元;毛利率预计维持48.4%。

– 2026年展望:Dickerson预计营收将实现增长且集中在下半年,主要驱动力为AI应用加速及先进半导体/晶圆厂设备需求。

– 行业趋势:Hill指出客户预期2026年下半年晶圆厂设备支出将加速增长。

财务结果

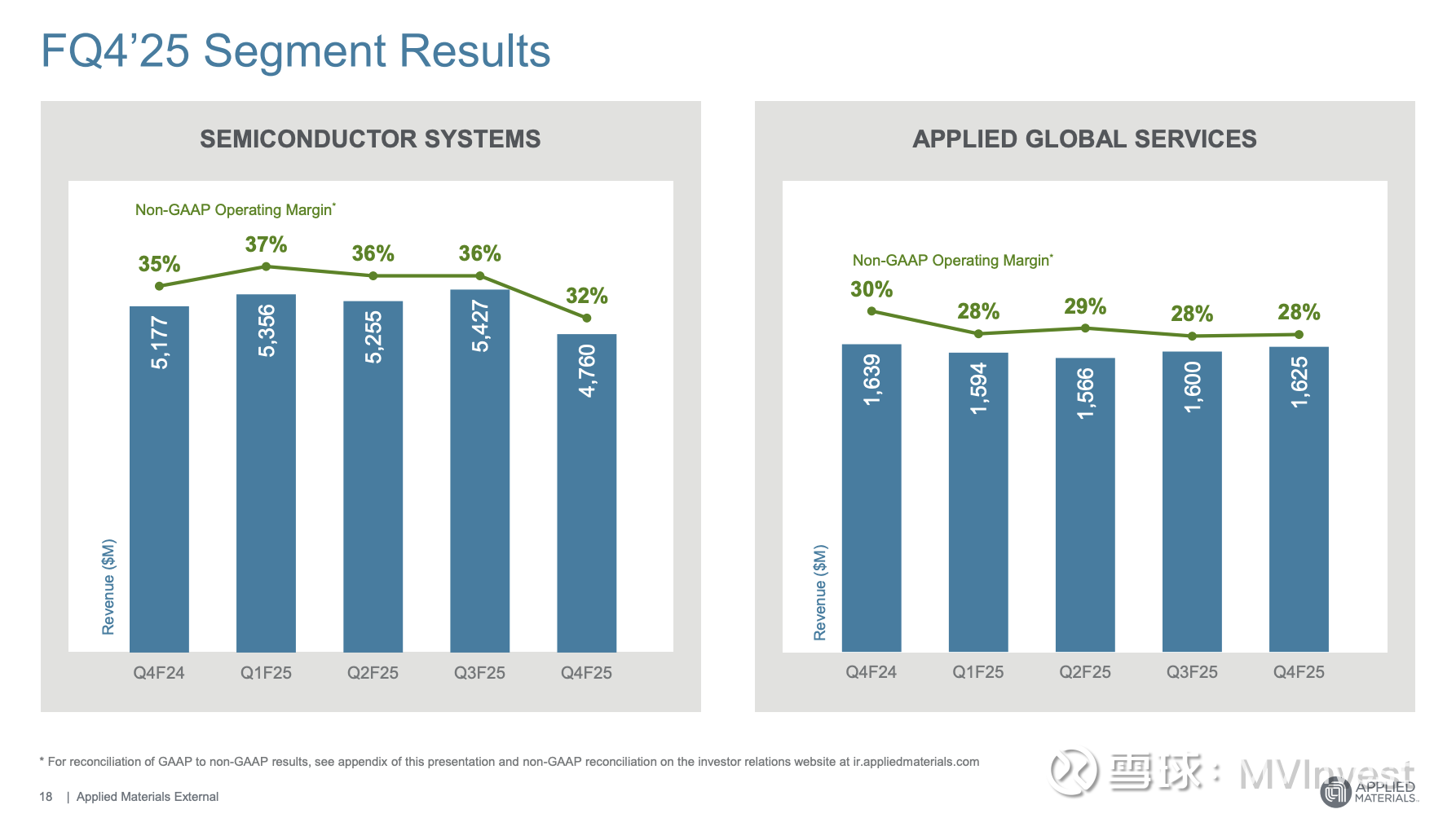

– 半导体系统及AGS业务营收超预期,但Non-GAAP运营利润率同比下滑;显示业务营收同比增长68%。

– 资本支出23亿美元(主要用于新EPIC中心建设)。

– 现金分红同比提升15%至每股0.46美元,全年派息14亿美元;股票回购49亿美元,流通股减少超3%。

问答环节重点

1. AI需求能见度(Cantor Fitzgerald)

Dickerson:客户普遍给予1-2年订单能见度,AI是当前所有客户的核心关注点。

2. 竞争格局(TD Cowen)

Dickerson:公司在全环绕栅极(GAA)及背面供电技术领域优势显著,对AI节能计算细分市场市占率提升高度自信。

3. 2026年增长预期(BofA Securities)

Hill:2026年将实现强劲增长,主要来自先进制程及DRAM领域;ICAPS业务需消化库存,但仍为增长年。

4. 毛利率趋势(Bernstein)

Hill:Q1毛利率48.4%与当前业务规模匹配;下半年出货量提升将推动成本优化。

5. 中国市场风险(Citi)

Hill:预计中国市场消化期将持续,全年营收占比将下降。

情绪分析

– 分析师关注点:贸易限制影响、竞争格局及AI需求节奏,提问语气略显谨慎。

– 管理层基调:保持高信心,强调订单能见度、市占率提升及技术领导力。Dickerson多次使用"非常有信心"等措辞。

– 环比变化:相比上季度聚焦中国市场不确定性,本季度更关注AI基础设施需求及技术突破带来的增长潜力。

季度对比

– 指引态度:本季度指引更乐观,明确Q1增长预期及2026年H2增长集中特征。

– 需求驱动:从上季度的"不确定性消化"转向AI驱动的"客户能见度改善"。

– 战略重点:聚焦先进逻辑芯片、DRAM及封装技术,新产品发布与市占率目标更清晰。

风险与担忧

– 主要挑战:中美贸易限制冲击中国市场(2025财年影响超中国市场需求量的20%)。

– 分析师疑问:中国市场收缩风险、国内外竞争威胁、AI设备需求爬坡节奏。

– 应对策略:通过客户协同创新、新产品发布及供应链优化应对需求波动。

核心结论

应用材料在贸易摩擦及市场结构变化背景下仍创历史最佳财务表现。管理层预计2026年将受益于AI基础设施投资加速、先进制程及DRAM需求增长,且技术节点布局(如GAA、先进封装)支撑市占率提升。客户合作深化及订单能见度改善为下半年增长奠定基础。