Zoom财报会:业绩强劲 从通信向AI优先的工作平台转型

管理层观点

首席执行官 Eric Yuan 报告称:“本季度业绩强劲,从在线业务到我们最大的企业客户,产品、行业和客户群体都表现出广泛的势头。”他强调了公司“从通信领导者向AI优先的工作和客户体验平台”的转型,并强调了三个优先事项:通过AI提升核心产品,发展新的AI产品,以及扩大AI优先的客户体验。

Yuan详细介绍了 AI Companion 3.0 的发布,称其为“我们下一代代理式AI,正在改变工作完成方式。”他指出AI Companion的采用率“持续激增,同比增长超过4倍”,并且Team Chat的月活跃用户“同比增长20%”。

重要的里程碑包括 Zoom Phone 在“第三季度初突破1000万付费席位”,经常性收入(ARR)持续增长,以及在金融服务和医疗保健等行业赢得重要客户。

Yuan 宣布 Oracle 和 Salesforce 通过采用 Custom AI Companion 深化合作伙伴关系,并介绍了收购 BrightHire 以增强 AI驱动的招聘情报。

这位首席执行官指出客户体验领域的 ARR 实现了两位数的高速增长,并入选 2025年 Gartner 联络中心即服务魔力象限,其中“我们前十大客户体验交易中有9个涉及付费AI。”

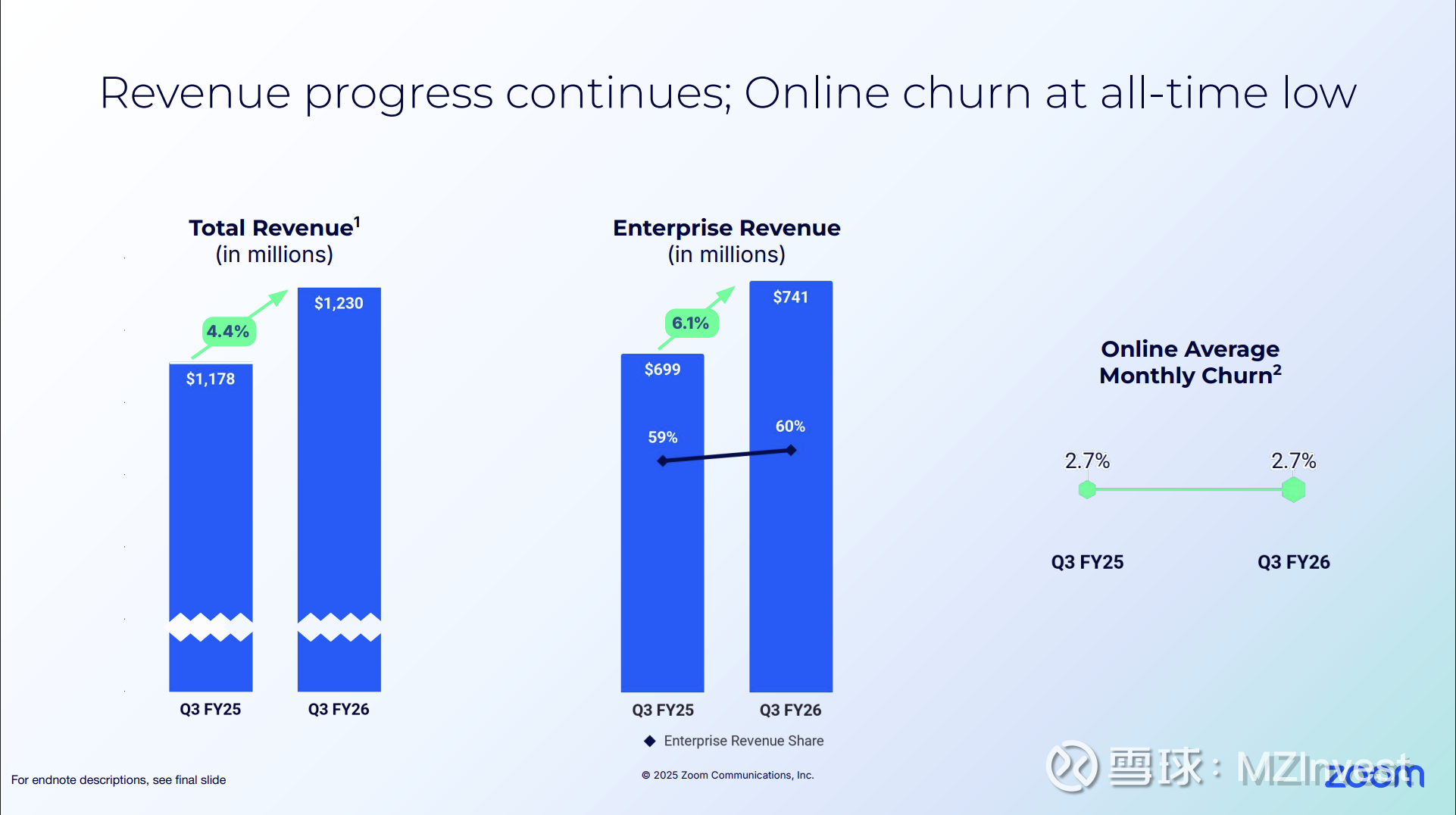

首席财务官 Michelle Chang 表示:“第三季度,总收入同比增长4.4%,达到12.3亿美元,按固定汇率计算增长4.2%。这一结果比我们指导区间的上限高出1500万美元。”

Chang 强调:“第三季度的非公认会计准则毛利率为80%,比去年第三季度提高了117个基点,这主要归功于成本优化努力。”她进一步报告:“非公认会计准则运营收入同比增长11%,达到5.07亿美元……第三季度非公认会计准则摊薄后每股净收益增至1.52美元,约有3.05亿股非公认会计准则摊薄后加权平均流通股。”

Chang 宣布增量授权10亿美元的股票回购,这是对现有计划的补充,并确认:“我们很高兴提高2026财年的收入和盈利能力指导。”

展望

Chang 提供了第四季度指导:“我们预计收入将在12.3亿美元至12.35亿美元之间……中点约为同比增长4.1%。”非公认会计准则运营收入指导为4.77亿美元至4.82亿美元,非公认会计准则每股收益为1.48美元至1.49美元。

对于2026财年,收入预计在“48.52亿美元至48.57亿美元之间……约同比增长4.1%。”非公认会计准则运营收入预计为“19.55亿美元至19.6亿美元”,非公认会计准则每股收益为5.95美元至5.97美元。自由现金流指导上调至“全年18.6亿美元至18.8亿美元”的范围。

Chang 表示:“鉴于第三季度强劲的自由现金流业绩以及对26财年运营收入的提高展望,我们现在预计全年自由现金流将在18.6亿美元至18.8亿美元之间。”

财务业绩

第三季度总收入达到12.3亿美元,其中企业收入同比增长6.1%,占总收入的60%。在线业务流失率与去年第三季度持平,为2.7%,处于历史低位。

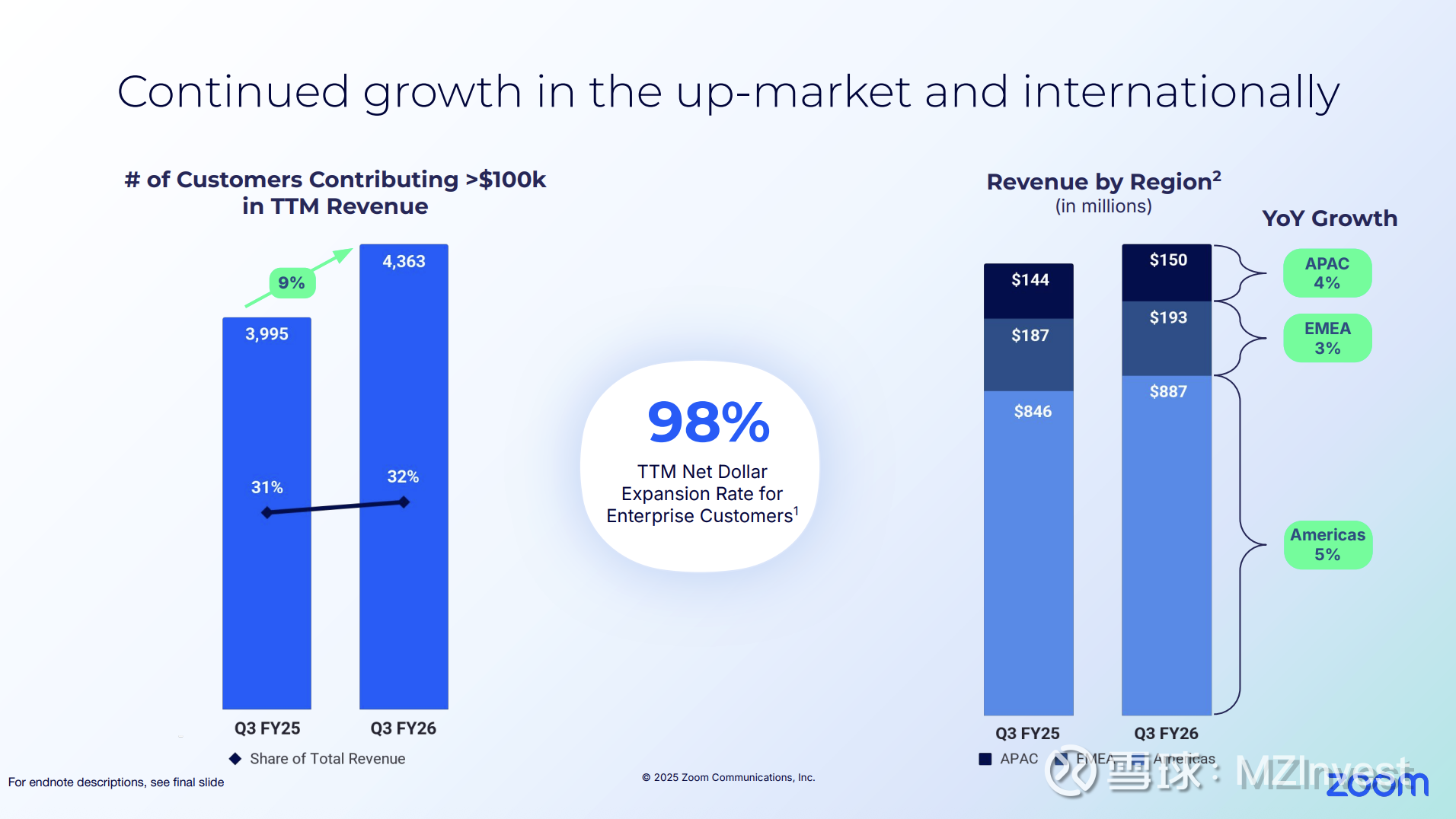

过去12个月贡献收入超过10万美元的客户同比增长9%,现占总收入的32%。

美洲地区收入同比增长5%,EMEA地区增长3%,亚太地区增长4%。

非公认会计准则运营利润率为41.2%。第三季度运营现金流为6.29亿美元,自由现金流为6.14亿美元——自由现金流利润率上升至50%。

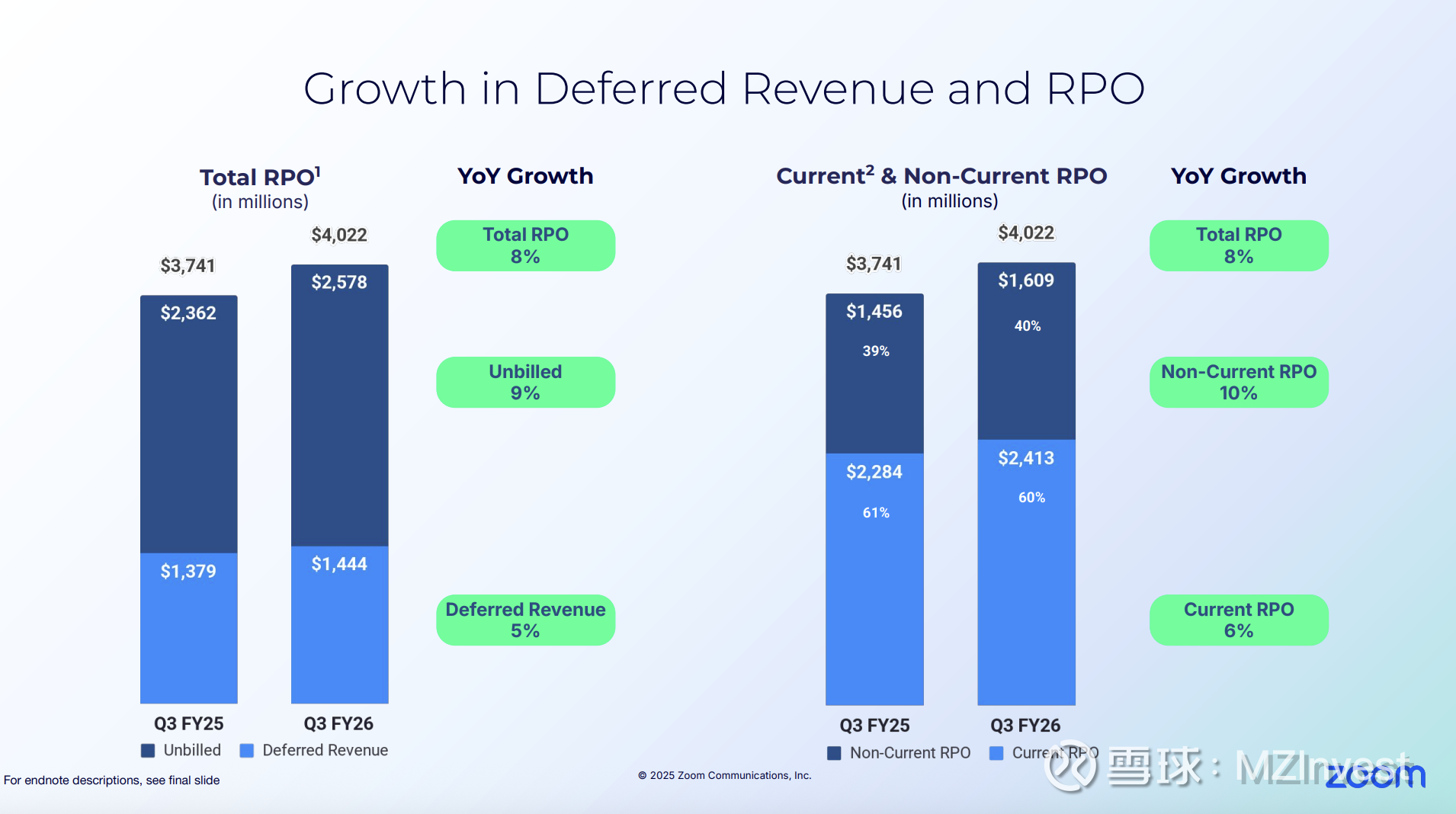

递延收入在第三季度末达到14.4亿美元,同比增长5%。

根据股票回购计划,第三季度以4.14亿美元回购了510万股股票。

问答环节

Tyler Radke, Citigroup: 询问了第四季度展望和实现更高增长率的驱动因素。Chang 回答说,“企业将继续是主要的增长驱动力”,同时稳定流失率和产品多元化是关键优先事项。

Michael Funk, BofA: 询问了企业净美元扩张率和基于席位的收缩情况。Chang 回答说,“净美元扩张率正在稳定……不会指导拐点,但拐点无疑是目标”,并指出席位数量压力不是一个重要问题。

Rishi Jaluria, RBC: 询问了并购战略。Chang 重申,“在收购和整合方面都将非常周密和有纪律……通常意味着小到中等规模的投资。”

Josh Baer, Morgan Stanley: 询问了Phone、客户体验和Workvivo的增长可持续性。Chang 描述了强劲的趋势和“持续的防流失进展”,AI使用“MAU同比增长4倍”。

Ryan MacWilliams, Wells Fargo: 询问了AI驱动的产品开发是否会加速功能增长。Yuan 肯定地回答,“创新速度将快得多,能够更快地构建新功能和新服务。”

其他分析师的问题涉及AI变现、与生产力应用的集成、自由现金流驱动因素、BrightHire收购、中端市场势头、需求环境以及市场进入渠道战略,管理层强调了AI驱动的增长和平台扩张。

情绪分析

分析师对增长稳定、利润率扩张和AI驱动的产品采用持积极态度,但经常寻求关于可持续性和未来驱动因素的澄清。

管理层在准备好的发言和问答中保持了自信和乐观的基调,频繁提及持久增长、创新和财务纪律。Chang 和 Yuan 始终强调战略重点和运营严谨性。

与上一季度相比,分析师的语气仍然具有建设性,但更关注 AI变现、增长杠杆和中端市场动态。管理层在AI能力和集成方面显得更自信。

季度环比比较

26财年指导上调,收入和盈利目标均高于第二季度。第三季度收入同比增长4.4%,略低于第二季度的4.7%,而第四季度和全年指导目前的目标是4.1%的增长。

战略重点进一步转向AI优先举措,包括新产品发布(AI Companion 3.0)、收购 BrightHire 以及深化企业合作(Oracle、Salesforce)。

分析师的问题从澄清AI使用和早期变现演变为更详细地询问渠道战略、垂直扩张和长期增长驱动因素。

管理层情绪显示出对 AI变现、平台扩张和产品速度 的更大信心。

风险与关注点

管理层承认需求环境充满活力,指出可能出现席位压力,但本季度不是一个重要因素。

Chang 提到自由现金流的改善包括持久但部分一次性的收款变化带来的益处,她警告说“向前发展,你不会继续看到那样显著的进步。”

分析师质疑高企业增长率的可持续性以及净美元扩张进一步出现拐点的时间。

最终总结

Zoom 领导层强调,第三季度实现了强劲增长、利润率扩张以及AI驱动产品在所有细分市场的稳健采用。公司上调了全年收入和盈利能力指导,强调了持久的自由现金流,并宣布了新增10亿美元的股票回购授权。管理层指出,AI势头加速、企业伙伴关系深化以及有纪律的投资是支持 Zoom 持续向 AI 优先工作平台过渡的关键因素,增强了对公司长期增长战略的信心。