赛富时财报会:Agentforce年化收入已经达到14亿美金

管理层观点

$Salesforce(CRM)$ 首席执行官Marc Benioff报告称,“我们在本季度各项关键指标上均取得了强劲业绩”,并强调公司正持续朝着其600亿美元的长期目标迈进。Benioff表示:“我们在 Agentforce 上取得了令人难以置信的成绩。它真的超出了我们的预期……为客户交付了 3.2 万亿个 token。”他将 Agentforce 描述为 Salesforce 有史以来增长最快的产品,本季度年化经常性收入(ARR)已达到近 14 亿美元,其中 Agentforce 的 ARR 约为 5.4 亿美元,同比增长 330%。他还强调了 Informatica、Data 360 和 MuleSoft 的成功整合,指出“这将加强我们在数据领域的整体领导地位,当然还有人工智能领域。”

Benioff 解释说,公司正目睹全球对其“Agentic Enterprise”(智能代理型企业)产品的强劲需求,指出“使用 Agentforce 的生产客户环比增长了 70%”,并描述了一个“消费飞轮”,因为超过 50% 的 Agentforce 和 Data 360 新预订来自现有客户的投资扩大。

总裁兼首席财务官Robin Washington表示:“我们前 100 个最大订单中,有超过 70% 包含了 5 个或更多的云…… Agentforce 1 Edition 和 [A for X] 的新预订……环比翻了一番。” Washington 补充道:“第三季度是我们有史以来最大的管道生成季度之一,并且利用我们前线部署工程师的客户部署时间加快了 33%。”

展望

Washington 表示:“我们重申 26 财年有机订阅和支持业务的增长指引,以固定汇率计算,约为同比增长 9%。”

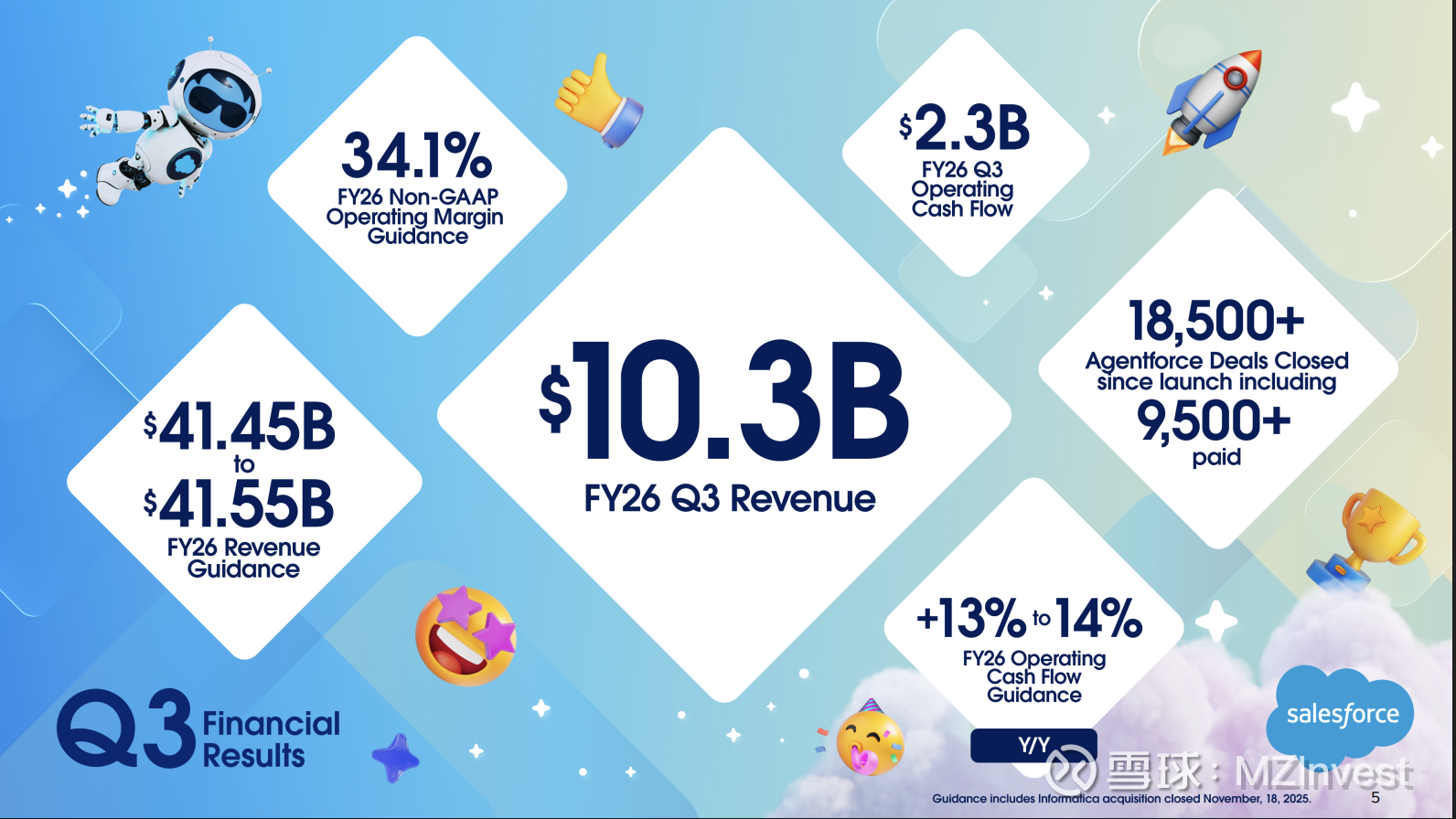

公司预计 26 财年有机总收入将在 411.5 亿美元至 412.5 亿美元之间,计入 Informatica 后,合并总收入预计为 414.5 亿美元至 415.5 亿美元,按名义计算增长约 9% 至 10%,按固定汇率计算增长约 9%。

经营现金流增长指引上调至“约 13% 至 14% 的增长,这是我们第三季度强劲预订表现的结果。”

第四季度有机即期剩余履约义务 (cRPO) 增长预计“名义同比增长约 11%,固定汇率同比增长 9%”,而计入 Informatica 后,cRPO 增长预计名义同比增长 15%,固定汇率同比增长 13%。

财务业绩

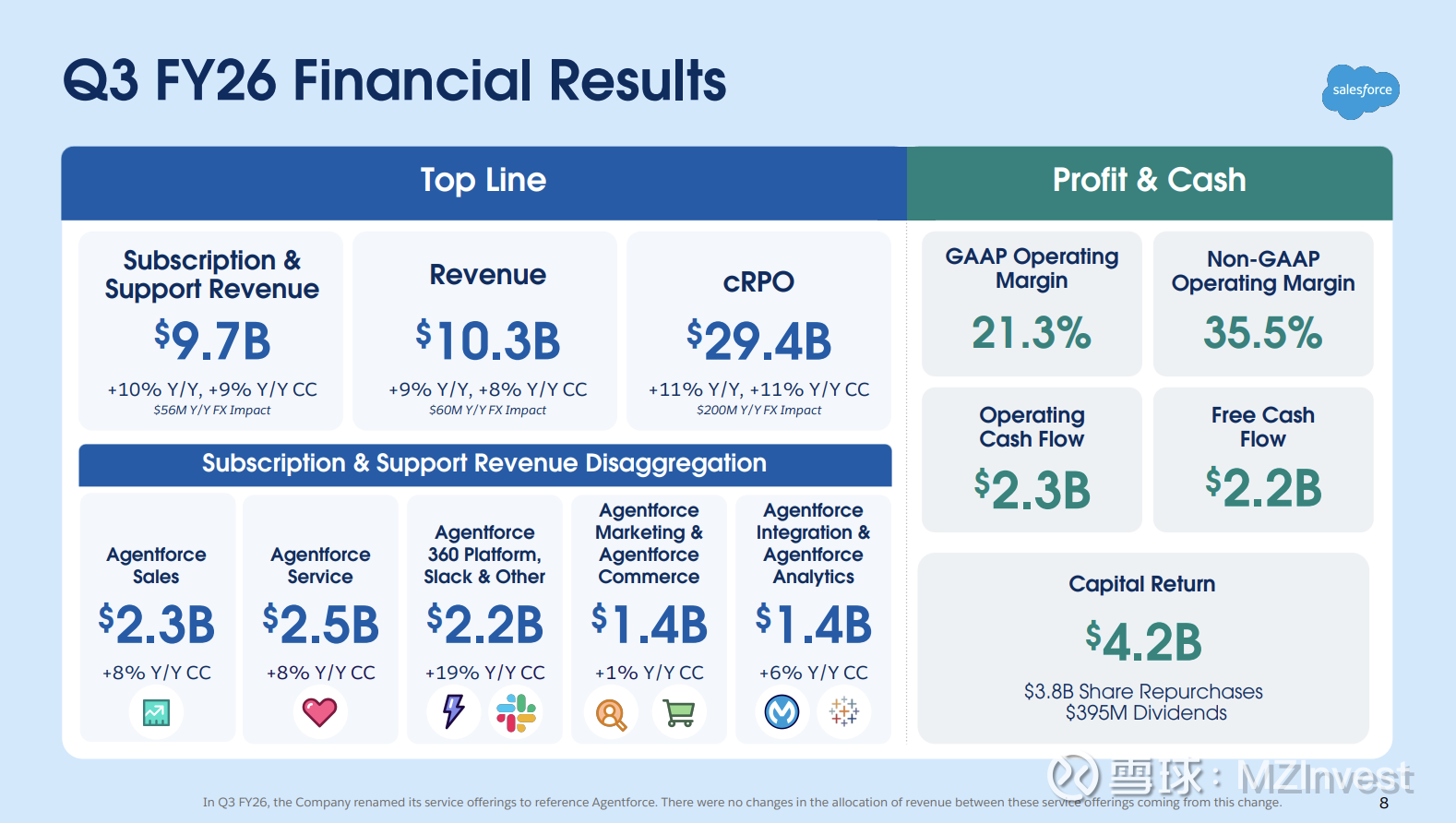

Benioff 报告第三季度收入为 102.6 亿美元,同比增长 9%,并指出非公认会计准则(non-GAAP)营业利润率为 35.5%。

即期剩余履约义务 (cRPO) 为 294 亿美元,同比增长 11%。本季度经营现金流达到 23 亿美元,同比增长 17%,自由现金流为 22 亿美元,同比增长 22%。

Washington 强调“第三季度非公认会计准则营业利润率提高了 240 个基点,公认会计准则(GAAP)营业利润率提高了 130 个基点。”

Agentforce 和 Data 360 的 ARR 同比增长 114%,其中 Agentforce 的 ARR 同比增长 330%。

问答环节

– Keith Weiss, Morgan Stanley: 询问客户是倾向于内部构建生成式 AI 解决方案,还是使用 Salesforce。首席营收官 Miguel Milano 回应:“有一个非常宏大、非常重要的事情……世界上每一个公司,无论大小,都想成为一个智能代理型企业……他们已经尝试了两年。他们已经从尝试阶段,现在进入了有点受挫的阶段。现在他们都在说……这很难……他们都想扩大规模。”

– Raimo Lenschow, Barclays: 询问销售代表的扩张和加速问题。Milano 表示:“我们现在到位的能力比以前多了 20%。我们将在年底前实现 15% 的已启用产能……平均而言,一位客户经理(AE)需要 6 到 12 个月才能加速产出。”

– Brad Zelnick, Deutsche Bank: 质疑 Salesforce 的基础设施业务和竞争优势。Benioff 解释说:“我们的数据基础设施令人难以置信…… Informatica、Data 360、我们的数据云以及 MuleSoft……明年加起来将产生大约 100 亿美元的业务。”

– Brent Thill, Jefferies: 询问 Agentforce 对其他云,尤其是 Slack 的“光环效应”。Benioff 回答:“它是核心业务的加速器……我们有能力将我们的核心应用,进行扩展,并提供比我们以前更高的价值。”

– S. Kirk Materne, Evercore: 询问 Agentforce 的定价和货币化策略,因为自动化可能会影响客户员工数量。Milano 描述了灵活的定价模式,并指出:“我们拥有整个产品组合,我们正在满足……每个客户都处于旅程的不同阶段。”

情绪分析

分析师们一再探究 AI 采用、销售加速、定价和货币化策略的清晰度,他们的语气总体积极,但侧重于执行风险和增长的可持续性,这体现在有关客户自主构建工作和员工数量影响的问题上。

管理层在事先准备的发言和回应中均保持了自信的语气。Benioff 将本季度描述为“我认为是我们三年以来最好的季度”,Milano 则强调了智能代理型企业转型带来的指数级货币化潜力。

与上一季度相比,分析师和管理层都表现出更高的信心,对 AI 采用的疑虑减少,而更多地关注运营执行和货币化。

季度环比比较

– 收入增长从第二季度的同比增长 10% 略微放缓至第三季度的 9%。

– Agentforce 的 ARR 加速至 5.4 亿美元,同比增长 330%,而第二季度更广泛的 AI 和数据 ARR 为 12 亿美元,同比增长 120%。

– Informatica 的整合提前三个月完成,现已纳入指引,而在第二季度,Informatica 的贡献在交易完成前被排除在外。

– 销售能力投资增加,已启用能力全年增长 23%,而第二季度末为增长 20%。

– 管理层的语气从强调早期采用和试用转向生产阶段,转变为强调广泛采用、运营规模和指数级货币化机会。

– 分析师的问题从结构性风险和 AI 对 SaaS 模式的影响,转向运营执行、定价模式和增长驱动因素的可持续性。

风险与担忧

– 管理层提到了 Tableau 更快转向云的混合转变以及 Tableau 和 MuleSoft 的本地部署收入时间,作为部分抵消因素。

– Washington 指出地域差异性,北美和 EMEA 增长强劲,但“亚太地区更受限制,特别是在澳大利亚和印度。”

– “通信和媒体以及制造、汽车和能源”领域出现业务疲软。

– 提到持续将资源重新分配给高增长领域是推动采用和减轻行业特定疲软的关键。

最终总结

本季度表明 Salesforce 在 AI 驱动的解决方案方面势头加速,Agentforce 和 Data 360 推动了创纪录的预订、快速的企业采用,以及强劲的未来增长管道。Informatica 的成功整合、灵活的定价模式和销售能力的实质性提升,使公司能够利用向智能代理型企业转型的长期趋势。管理层重申了对可持续、盈利增长的高度信心,目标是 2026 财年收入达到 415.5 亿美元,并通过广泛采用和审慎的资本配置策略支持可观的现金流生成。