股价一路下跌的Grab让投资者寒心 好在基本面还算稳

MZInvest

· 泰国

自上Q财报发布后的高光之后,$Grab Holdings(GRAB)$ 的股价近期一路走低。很大程度上还是跟这个赛道被嫌弃有关系。如下三点至少会非常影响Grab的想象力和估值:

东南亚市场小:Grab的市场集中在东南亚,这个区域虽然也有7-8亿人口,但经济影响力有限。整个东盟的GDP相当于中国的1/5。

外卖打车行业不再性感:相对而言,这是一个可以算到天花板的市场,而且也是辛苦钱。比如说外卖,苦哈哈做一堆GMV,其实平台从里面赚到的收入和利润并不高。让这一切蒙上阴影的是发生在中国 $美团-W(03690)$ 和 $阿里巴巴(BABA)$ 淘宝的外卖/闪购大战,打破了外卖平台网络经济垄断有强大护城河的神话。

Robotaxi的潜在冲击:市场普遍认为26年是Robotaxi的崛起和开始快速普及的一年。不管是美国的Waymo,还是中国的自动驾驶出租车运营,它们都已经无重大事故安全运营多年,技术得到验证,也获得了越来多的市场运营权。这个市场多一个对手,就多一个人分一杯羹。虽然Grab作为平台也可以接入这些机器人出租车运力,但行业的新变量出现的情况下,如果企业没有处理好,就有被新进入者凭借自动驾驶出租车颠覆的可能。

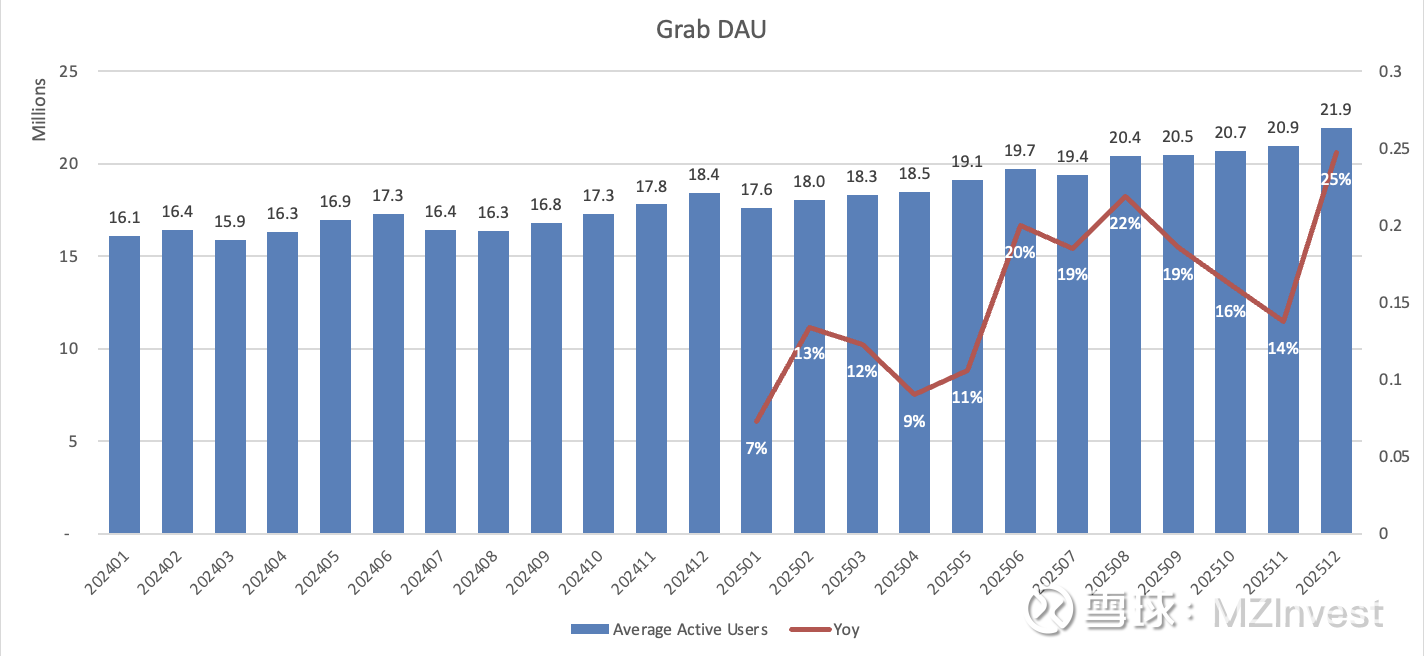

当然抛开上面的影响Grab估值的大投资因素不谈,Grab本身的业务还是比较稳健的。我特意去扒了两年的Grab应用活跃数据,整体还是很健康的。

作为东南亚比较典型的一个数字经济平台,其打车业务还在进一步渗透,外卖业务则在高速扩展品类,在其基础上延伸的金融业务,也能贡献额外的利润。只要有耐心,相信未来还是可以的,主要是时间和回报多少的问题。