摩根斯坦利4Q25财报要点和分析师问答纪要

管理层观点

**首席执行官泰德·皮克(Ted Pick)**在开场中表示:“2025年,美国经济表现出一如既往的韧性。正如预测的那样,资本市场正在发力,资本充足的企业和高端消费者正推动经济向前发展。2026年开启之际,我们迎来了建设性财政政策和宽松货币政策的利好。”他强调了摩根士丹利业绩的持久性,以及应对市场顺风和逆风的准备情况,并指出:“我们正在将投资银行和市场业务中期待已久的资本市场‘绿芽’(复苏迹象)转化为利润,同时正在扩大财富管理业务的资产流入和交易活动。”

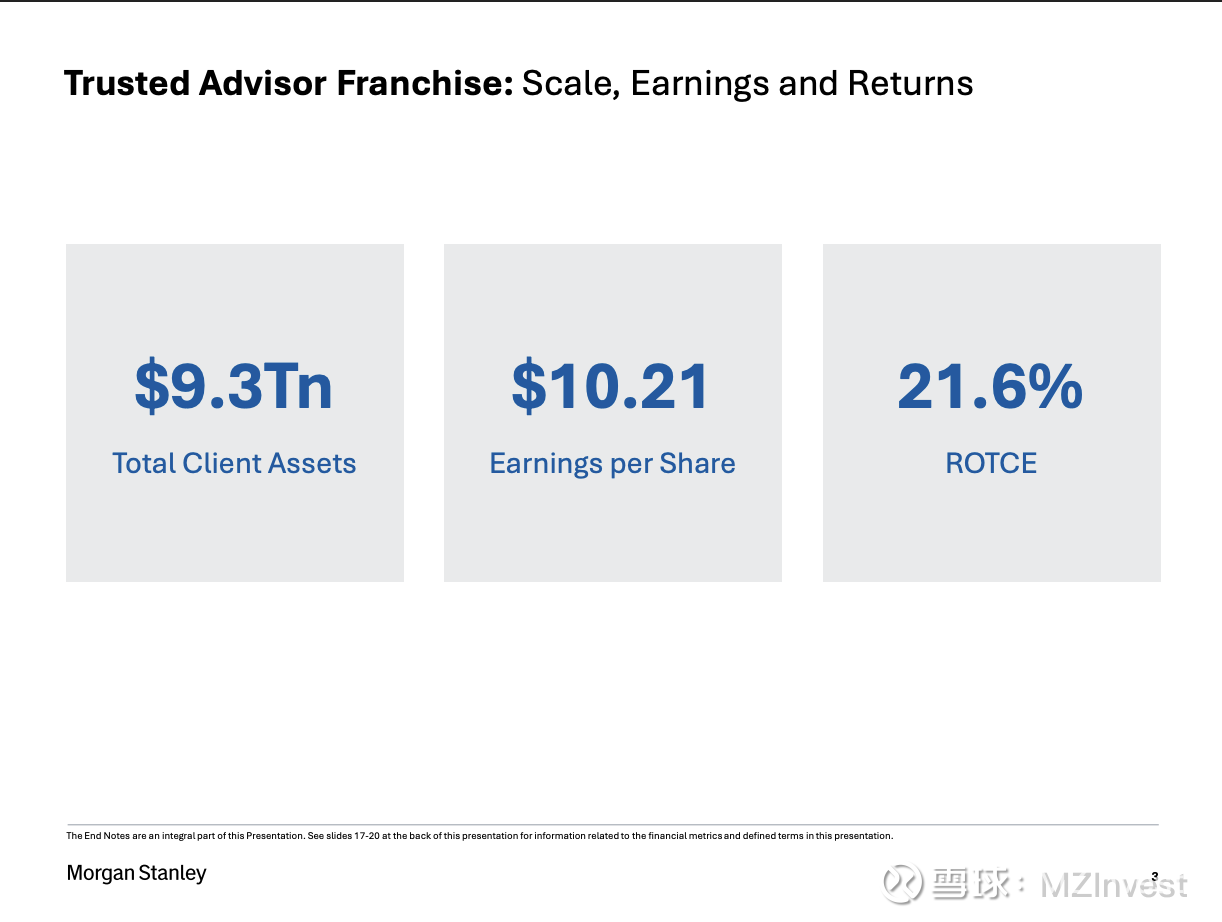

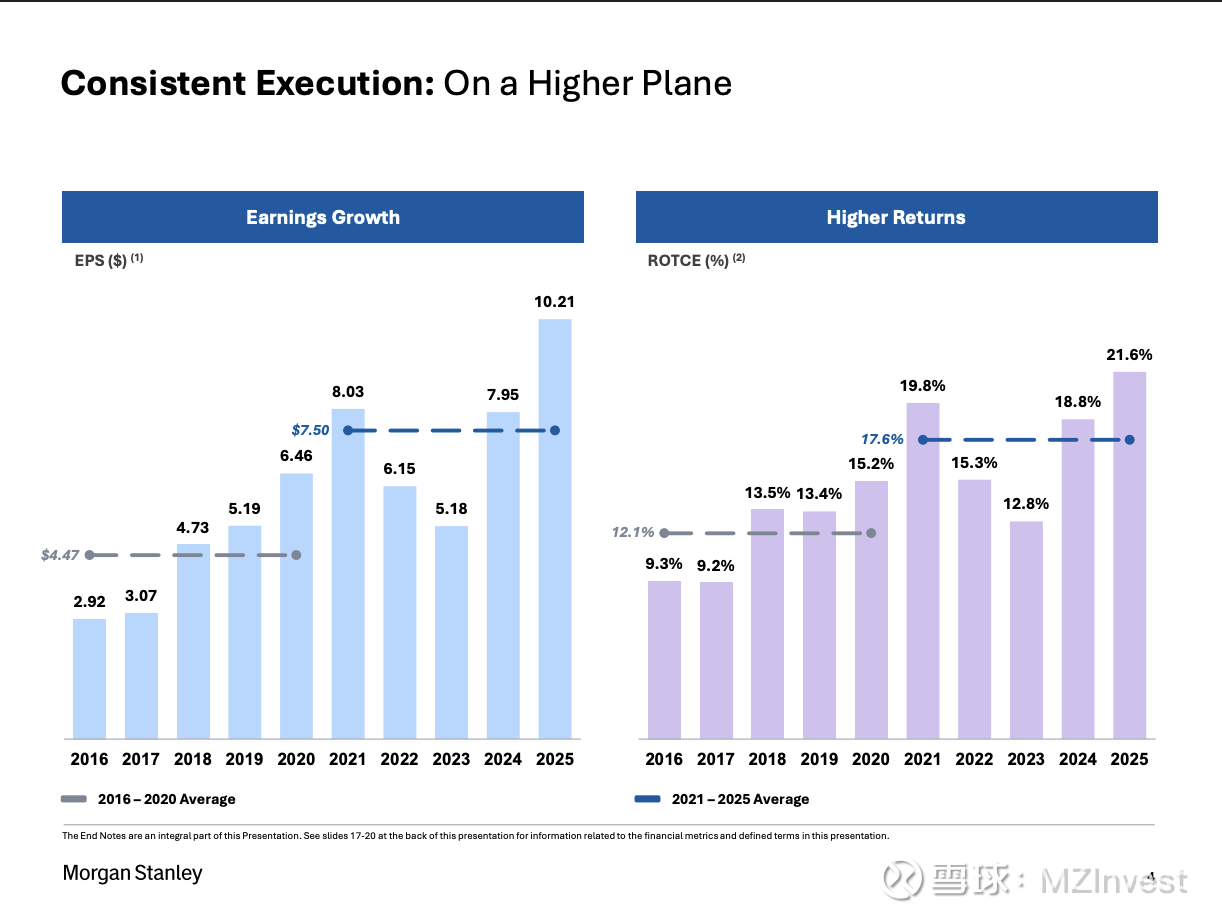

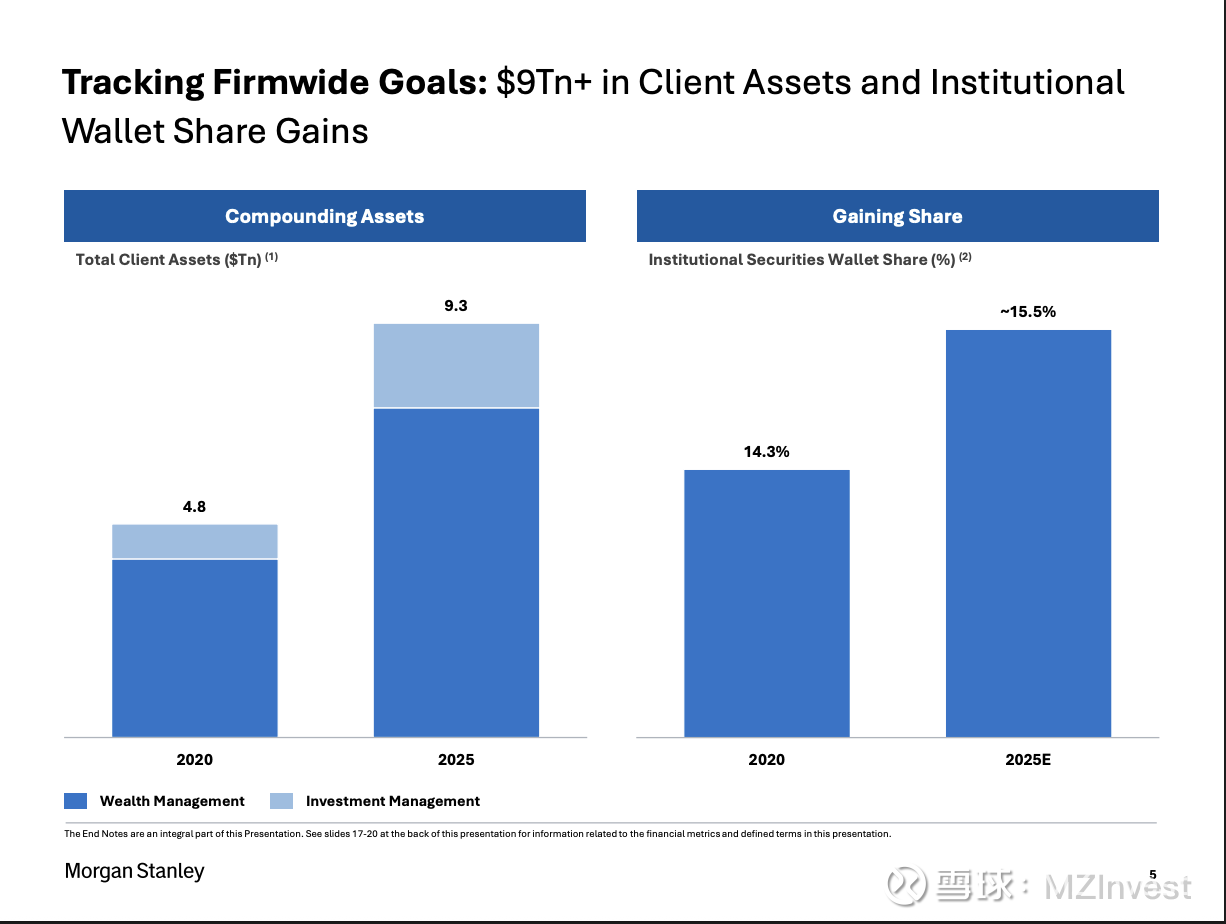

皮克重点提到了 9.3 万亿美元的客户资产、10.21 美元的年度每股收益(EPS),以及 2025 年 21.6% 的有形普通股股东权益报酬率(ROTCE)。他提到机构证券业务的钱包份额增长了 100 个基点,以及财富管理业务创纪录的税前利润率,并表示:“去年新增的 1.4 万亿美元推动了资产增长加速。财富管理业务的税前利润率处于历史最高水平,第四季度录得 31% 的业绩。”

首席执行官概述了对技术和人力资本的持续投资,重点是扩展 AI 工具和整合战略收购。他指出:“我们的增长计划将 AI 工具在整个企业及客户群中的日益普及纳入其中。”

**首席财务官莎朗·耶沙雅(Sharon Yeshaya)**表示:“2025 年对本公司来说是卓越的一年,其标志是战略的果断执行。全年营收达到创纪录的 706 亿美元,第四季度营收为 179 亿美元。”她报告了创纪录的全年 EPS(10.21 美元)和 ROTCE(21.6%),以及“第四季度分别为 21.8% 和 2.68 美元的 ROTCE 和 EPS”。

未来展望

管理层预计目前的顺风与逆风并存的局面将持续到 2026 年,重点是在环境有利时达到或超过全公司目标,并在条件更具挑战性时实现“更高的低点”(即在低谷期表现更好)。皮克表示:“我们对未来的预期是,如果环境友好,我们将像 2025 年那样执行并达到或超过全公司目标;而当背景更具挑战时,我们将努力实现更高的低点。”

首席财务官耶沙雅就**净利息收入(NII)**评论道:“展望第一季度,我们预计 NII 将环比基本持平,因为较高的平均余额自动转存(Sweeps)和贷款余额应有助于抵消第四季度两次降息的全面影响。展望 2026 年余下时间,假设目前的远期曲线、贷款增量增长以及我们对存款组合的预测,我们预计 NII 将继续呈上升趋势。”

皮克暗示将在今年晚些时候重新评估目标,他表示:“当然,我们将在今年晚些时候重新审视这些目标。如果届时我们已经清晰地超越了这些目标,且到了提高目标的时候,我们肯定会予以考虑。”

财务业绩

– 总营收: 摩根士丹利报告全年营收为 706 亿美元,第四季度营收为 179 亿美元。

– 机构证券: 全年营收创下 331 亿美元的纪录,其中第四季度为 79 亿美元。投资银行业务全年营收 76 亿美元,第四季度为 24 亿美元,同比增长 47%。全年股票业务营收为 156 亿美元,第四季度为 37 亿美元。

– 财富管理: 全年营收 318 亿美元,利润率为 29%,净新增资产 3560 亿美元,费用类资金流 1600 亿美元。第四季度营收 84 亿美元,营业利润率为 31.4%,第四季度净新增资产 1220 亿美元。

– 投资管理: 全年营收达 65 亿美元,管理资产规模(AUM)扩展至 1.9 万亿美元。全年长期净流入 340 亿美元,第四季度为 20 亿美元。

– 资本与回购: 公司标准化的普通股权一级资本充足率(CET1)为 15%。全年股票回购额为 46 亿美元,第四季度为 15 亿美元。

问答环节(Q&A)

– 关于目标与超额盈利: 在回答 Evercore 的 Glenn Schorr 提问时,首席执行官皮克表示公司专注于在整个周期内实现收益的复合增长,并称:“我们对公司的定位非常乐观。我们喜欢所在的领域。但我们认为,证明我们在周期中复合盈利的能力才是股东希望看到的。”

– 关于财富管理利润率: 首席财务官耶沙雅解释称,利润率驱动因素包括费用类资产的建立以及利用技术提高效率。

– 关于目标哲学: 皮克澄清说,虽然哲学框架没有改变,但公司现在更有信心讨论在极具挑战的环境下(如收益低于 8 美元时)仍能产生 17.5% ROTCE 的能力。

– 关于机构交易: 皮克看好全球市场“股权化”的趋势,认为该业务的市场空间(Wallet)每年可能持续增长 5% 至 10%。

– 关于交易周期: 皮克承认,如果资产价格因经济下滑或地缘政治突发事件而下降,业绩水平绝对可能会降低。

情绪分析

– 分析师态度: 态度具有建设性但带有探究性。分析师多次询问业绩的可持续性、目标达成以及利润率扩张,关注当前表现是巅峰还是可持续状态。

– 管理层态度: 在发言和问答中均表现出“自信且谨慎”。皮克反复强调持久性、纪律以及不冒进的重要性,使用了如“严谨与谦逊”等措辞,强调要跨周期重复实现收益复合增长。

– 季度对比: 相比上一季度,管理层态度略显保守,强调一致性和周期的耐受力,而非立即调高目标;而分析师则继续追问增长空间和利润率的可持续性。

季度环比对比

– 与 2025 年第三季度相比,摩根士丹利第四季度的营收(179 亿 vs 182 亿美元)和 EPS(2.68 vs 2.80 美元)略有下降,季度 ROTCE 从 23.5% 降至 21.8%。但全年数据和资产水平有所增加。

– 财富管理利润率从第三季度的 30.3% 提高到第四季度的 31.4%。

– 管理层在指引语言上比上季度更加保守。

风险与担忧

– 宏观风险: 皮克和耶沙雅强调了持续的地缘政治风险、市场波动的可能性,以及在强劲业绩面前“过度扩张”的风险。

– 审慎态度: 管理层指出,虽然资产价格处于高位且表现强劲,但“现在不是冒进的时候”,强调资本部署和并购需遵循纪律,且并购面临“高门槛”。

– 利润率可持续性: 分析师对当前市场条件下利润率的可持续性及是否属于“超额盈利”表示担忧。

核心总结

摩根士丹利领导层强调了公司的强大定位、创纪录的财务业绩以及综合战略的成功执行。在宏观和地缘政治不确定性持续的背景下,公司优先考虑有纪律的增长和审慎的资本部署。管理层重申其通过利用技术投资、扩大核心业务规模以及保持审慎的目标设定和资本分配,来实现收益复合增长并交付持久股东价值的意图——即便公司已经提前超越了许多既定目标。