GE航天航空:4Q25财报和电话会投资要点

## 管理层观点

$GE航空航天(GE)$ 董事长兼首席执行官 H. Culp 在开场中表示:“2025年对GE航空航天来说是卓越的一年,我们在运营上取得了进展,履行了财务承诺,并持续投资于未来。”

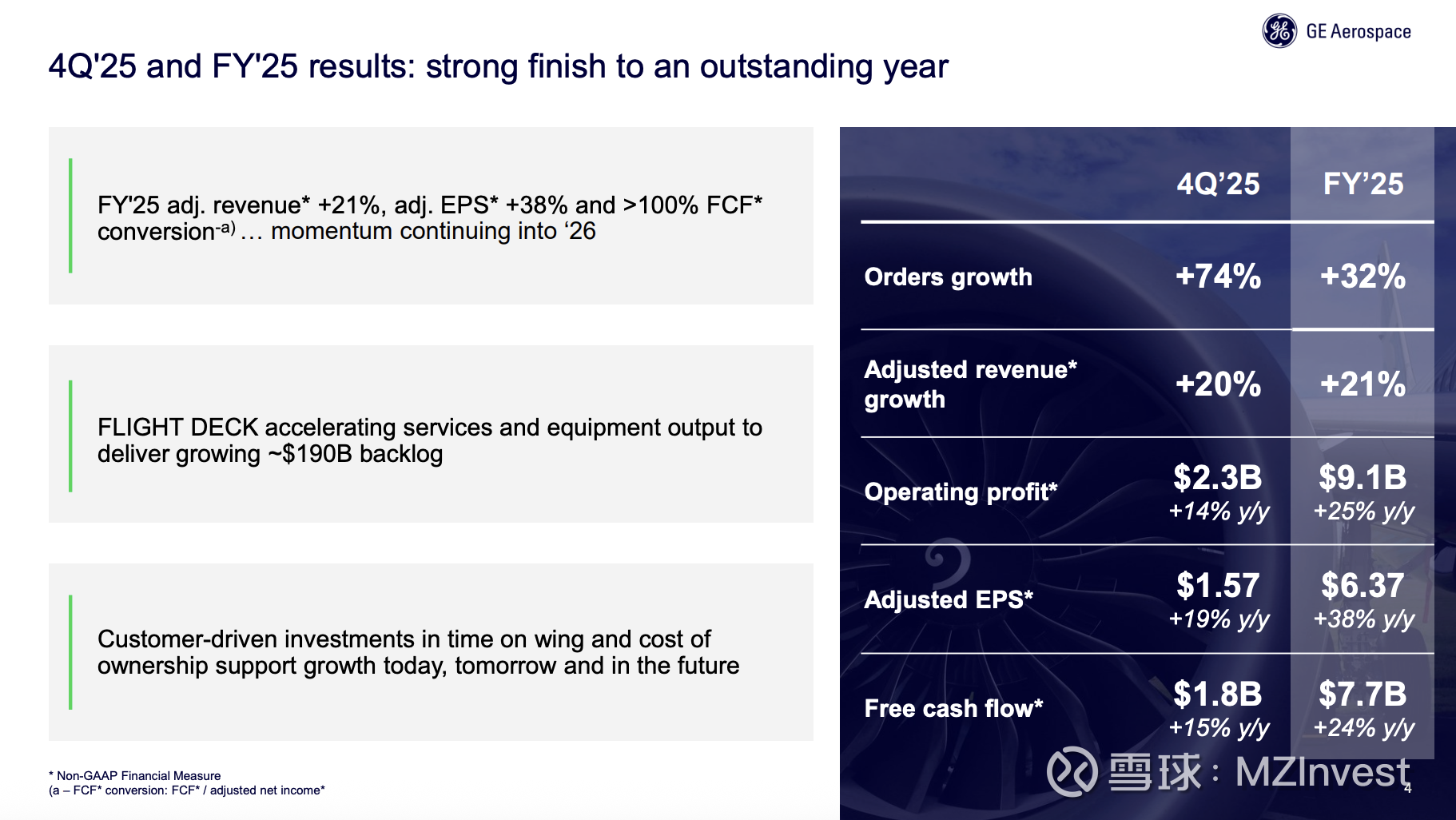

– 第四季度表现: 订单增长74%,营收增长20%,每股收益(EPS)增长19%至1.57美元,自由现金流增长15%。

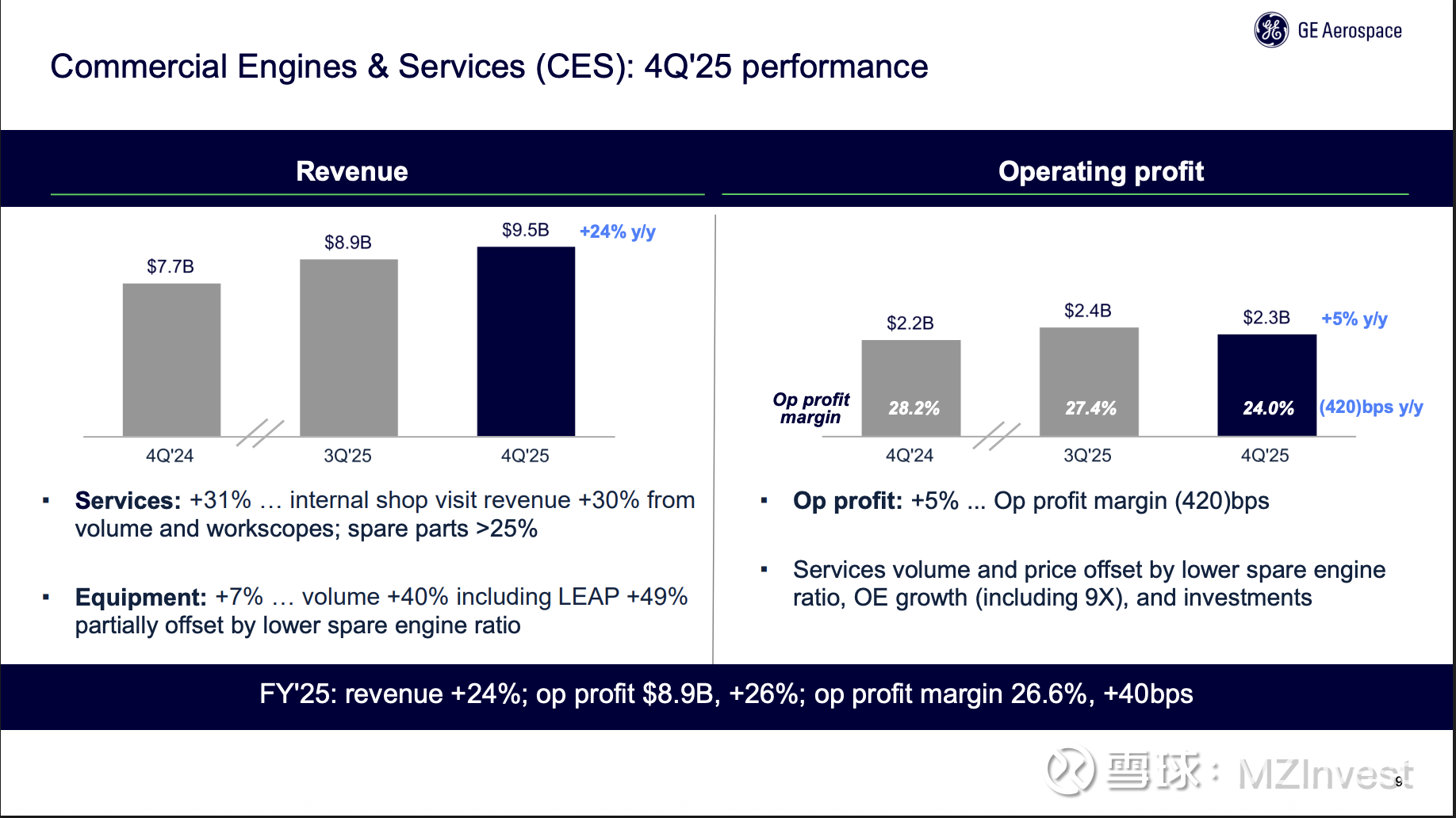

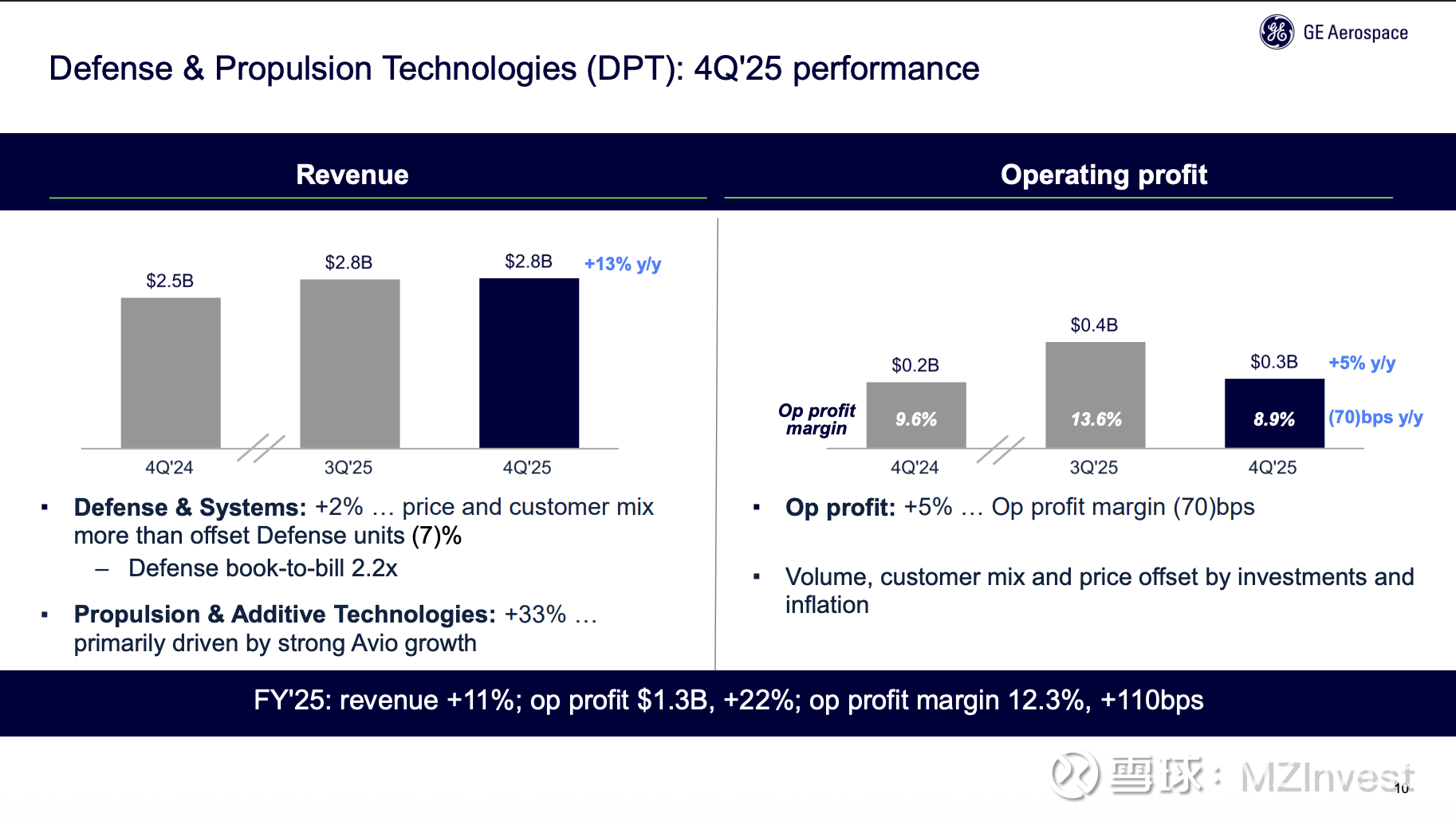

– 全年表现: 订单增长32%,营收增长21%,营业利润增长18亿美元,自由现金流增长15亿美元。其中,民用发动机与服务(CES)利润增长26%至89亿美元,国防与推进技术(DPT)利润增长22%至13亿美元。

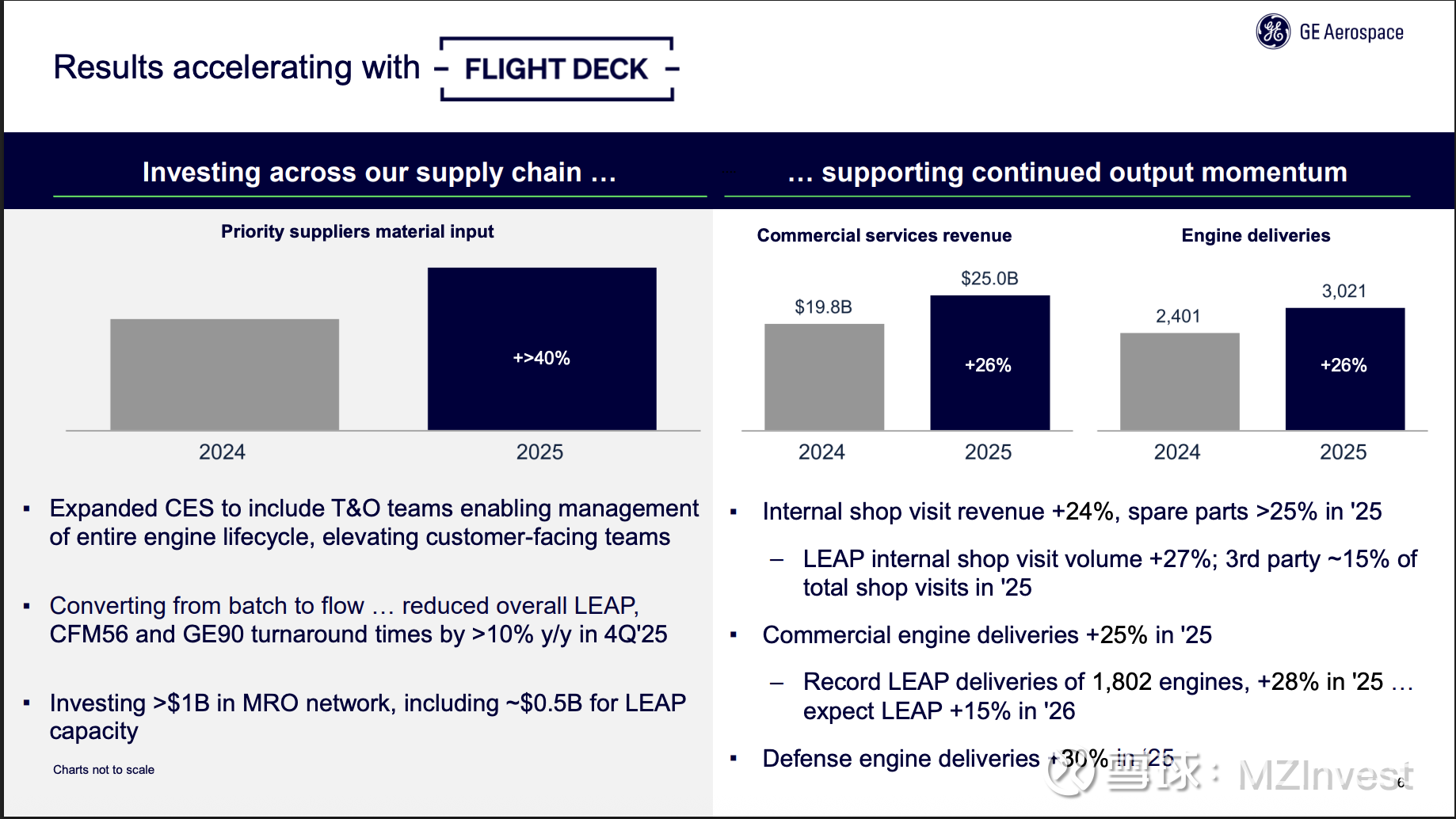

– 产能与技术投资: 公司拨出超过10亿美元用于MRO(维护、修理和大修)投资,其中5亿美元专项用于LEAP发动机,旨在使LEAP内部产能翻倍,以支持预计在2024至2030年间翻三倍的装机量。

– 组织变革: CES部门将扩大并纳入技术与运营(T&O)团队,由Mohamed Ali领导;客户面向团队由Jason Tonich领导,直接向CEO汇报。Russell Stokes将在服役29年后于2026年7月退休。

– 运营效率: 第四季度CFM56和LEAP的维修周转时间同比改善超过10%,LEAP内部送修量增长27%。

– 重大订单: 包括利雅得航空(120台LEAP-1A)、迪拜航空(60台GEnx)、飞马航空(最高300台LEAP-1B)以及达美航空(30架搭载GEnx发动机的波音787)。

高级副总裁兼首席财务官 Rahul Ghai 补充道:第四季度营业利润为23亿美元,增长14%,主要由增长31%的CES服务业务带动。

## 未来展望

对于2026年,H. Culp表示:“我们已准备好迎接营收、EPS和现金流大幅增长的又一年。”

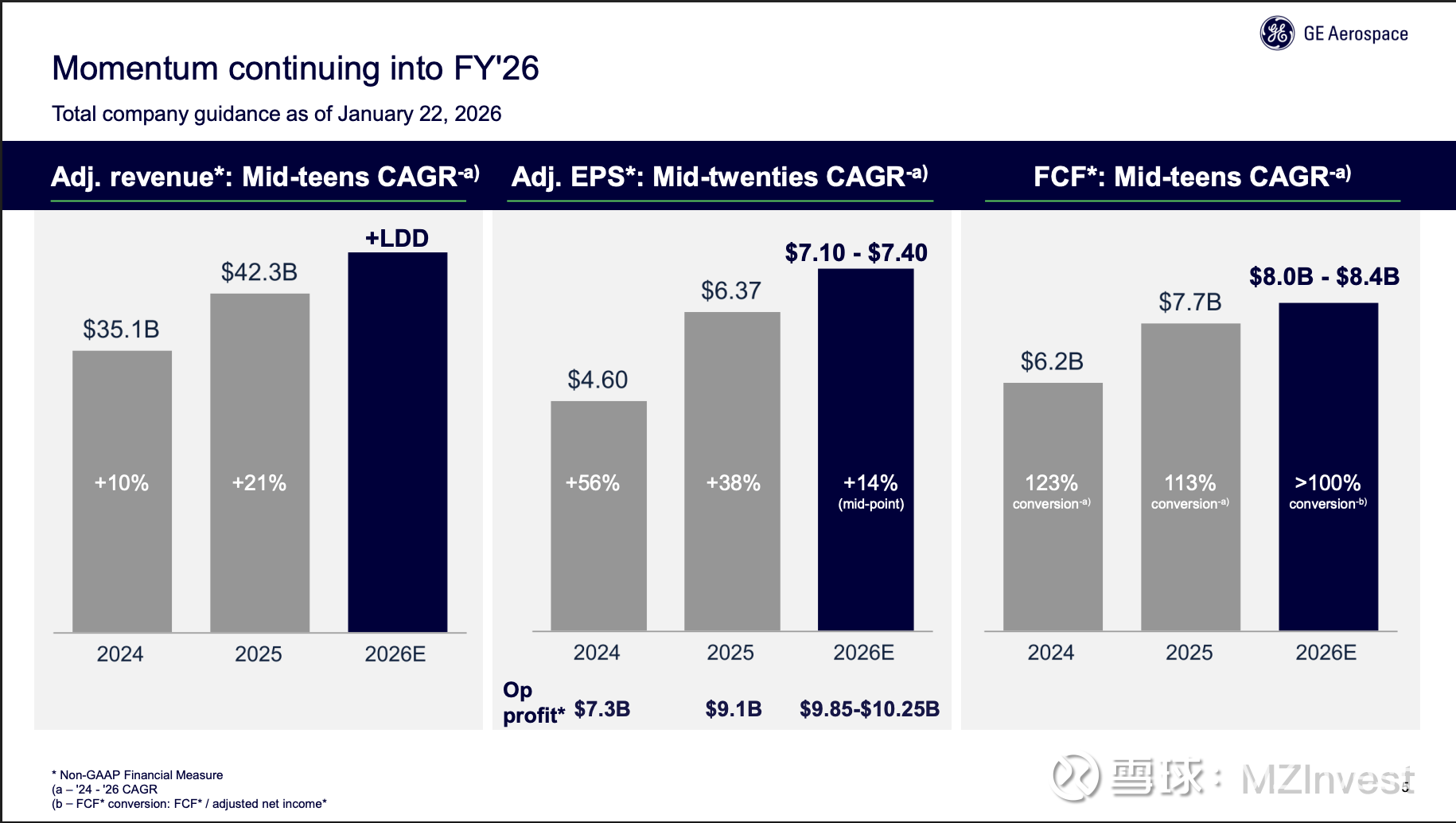

– 整体目标: 营收预计实现低双位数增长,民用服务增长约15%。营业利润预计在98.5亿至102.5亿美元之间。EPS指引为7.10至7.40美元(中值同比增长约15%)。

– 现金流: 自由现金流预计达到80亿至84亿美元,转化率保持在100%以上。

– 细分部门指引:

◦ CES: 营收增长约15%,内部送修和备件营收均预计增长15%左右,LEAP内部送修预计增长25%。利润目标为96亿至99亿美元。

◦ DPT: 营收预计中高个位数增长,利润在15.5亿至16.5亿美元之间。

– 其他: 企业成本和抵消项预计为12亿至13亿美元(受利息收入下降和AI投资影响)。资本支出(CapEx)预计约占销售额的3%。

## 财务结果

– 全年利润: 营业利润增长25%至91亿美元,利润率扩大70个基点至21.4%。EPS增长38%至6.37美元。自由现金流77亿美元,同比增长24%。

– CES第四季度: 利润23亿美元,增长5%。备件销售增长超过25%,发动机交付量增长40%(LEAP增长49%)。

– DPT第四季度: 营收增长13%。国防发动机交付量连续三个季度实现环比增长。利润增长5%,利润率为8.9%。

– 报告调整: 为了配合组织变革,约14亿美元的营收和数亿美元利润将从CES转移至DPT。

## 分析师问答 (Q&A)

– 售后市场动力 (Citigroup): Culp表示年初未见增长放缓,对2026年售后市场的强劲信心十足。

– LEAP盈利能力 (Wolfe Research): CFO确认LEAP原厂设备(OE)业务将在2026年按计划实现盈利。

– 周转时间改善 (Bernstein): Culp解释改善源于两个因素:物料可用性的提升和车间标准作业的高效执行。

– GE9X损益 (Deutsche Bank): Ghai指出2026年GE9X项目的亏损将同比翻倍,这已包含在指引中。

– 长期轨迹 (JPMorgan): Culp重申了2026年实现100亿美元营业利润的里程碑,并表示服务和国防将驱动后续增长。

– R&D投入 (BofA Securities): 30亿美元年均研发投入将重点用于LEAP改进、9X研发以及包括RISE项目在内的下一代技术。

– 发动机退役 (UBS): 管理层预计2026年CFM56的退役率在2%左右,低于此前预期的2%-3%,意味着旧机型使用时间更长。

## 情绪分析与风险提示

分析师情绪: 保持中立至微乐观。重点关注售后增长的可持续性、利润率压力、LEAP及9X的盈亏平衡以及资本配置。管理层态度: 在陈述环节表现得非常自信且具有前瞻性;在问答环节表现得详尽,但在利润率和亏损话题上略显防御性(频繁使用“正如我们之前所说”等词汇)。

风险与担忧:

1. 供应链限制: 尽管有所改善,但仍需持续投资以满足需求。

2. GE9X亏损: 2026年亏损翻倍将对短期利润产生冲击。

3. 库存管理: 虽预计2026年将有所缓解,但库存增长仍是挑战。

## 核心总结

GE航空航天以强劲的表现结束了2025年。得益于运营改进、LEAP及MRO的战略投资以及持续的售后市场需求,公司预计2026年将实现营收和利润的双双飞跃。尽管面临供应链风险和GE9X初期的亏损压力,管理层对实现提前设定的盈利目标充满信心。