雷神技术4Q25财报和电话会投资亮点

管理层观点

董事长兼首席执行官 Christopher Calio 表示,RTX 在第四季度实现了“强劲的销售额、调整后每股收益(EPS)和自由现金流,凸显了我们全公司的发展势头和执行力。” 他重点介绍了全年数据:

– 调整后销售额: 886 亿美元

– 调整后每股收益 (EPS): 6.29 美元

– 自由现金流: 79 亿美元

Calio 强调,公司积压订单达到了创纪录的 2680 亿美元(同比增长 23%),其中包括 1610 亿美元的商用订单和 1070 亿美元的国防订单。他指出,“全年的订单和承诺包括 1500 多台 GTF 发动机和 2400 多台普惠加拿大发动机。”

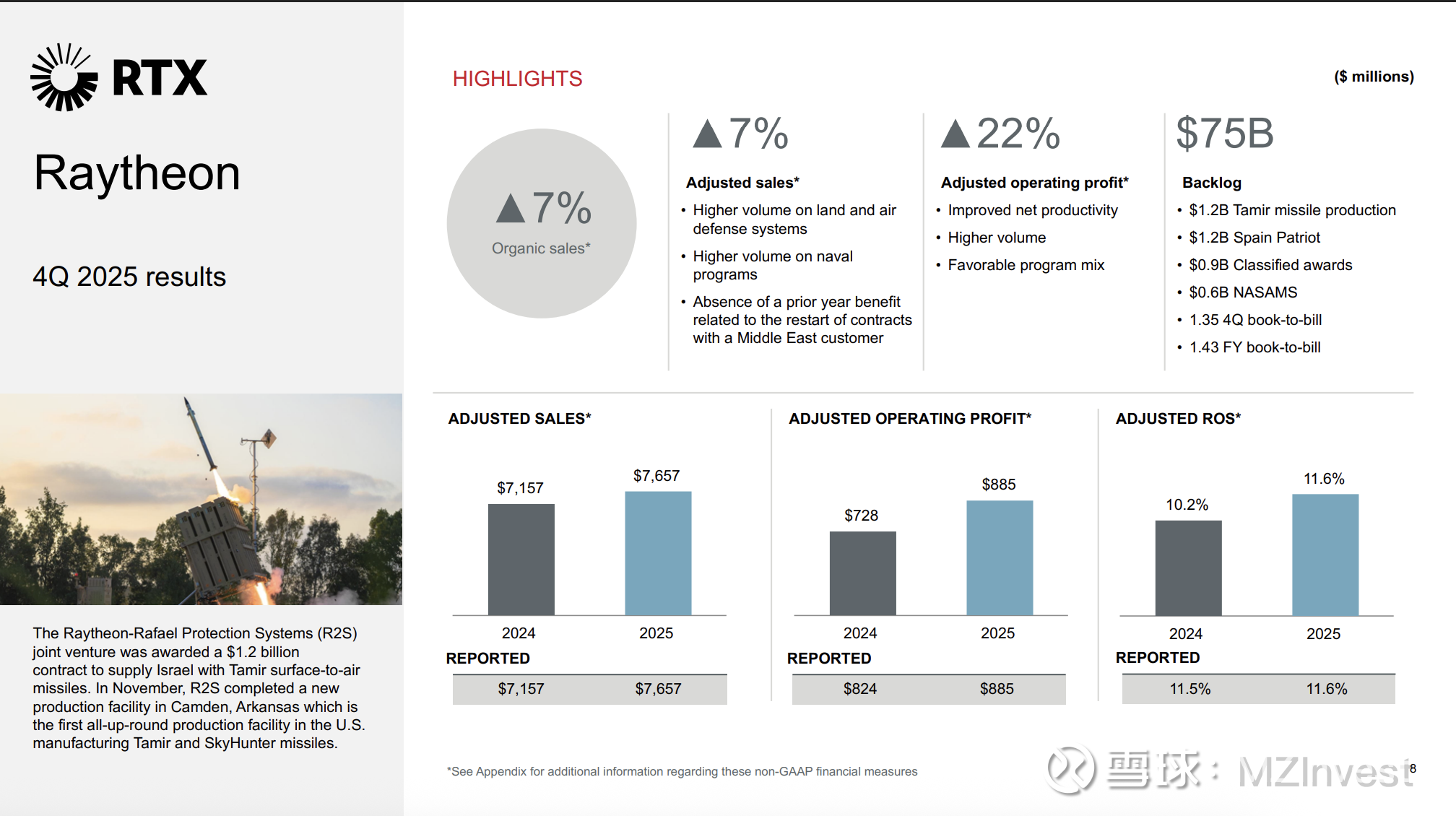

在国防业务方面,Calio 详细列举了重大项目:向西班牙提供“爱国者”防空反导系统的 12 亿美元合同,以及 12 亿美元的 Tamir 导弹生产合同。他指出,雷神公司(Raytheon)的国际积压订单占比现已达到 47%。

关于 2026 年展望:

– 销售额预期: 920 亿至 930 亿美元(有机增长 5% 至 6%)。

– 调整后 EPS: 6.60 至 6.80 美元。

– 自由现金流: 82.5 亿至 87.5 亿美元。

– 投资计划: 2025 年投入超过 100 亿美元(含资本支出及研发);2026 年预计投入 105 亿美元(含 31 亿美元资本支出)。

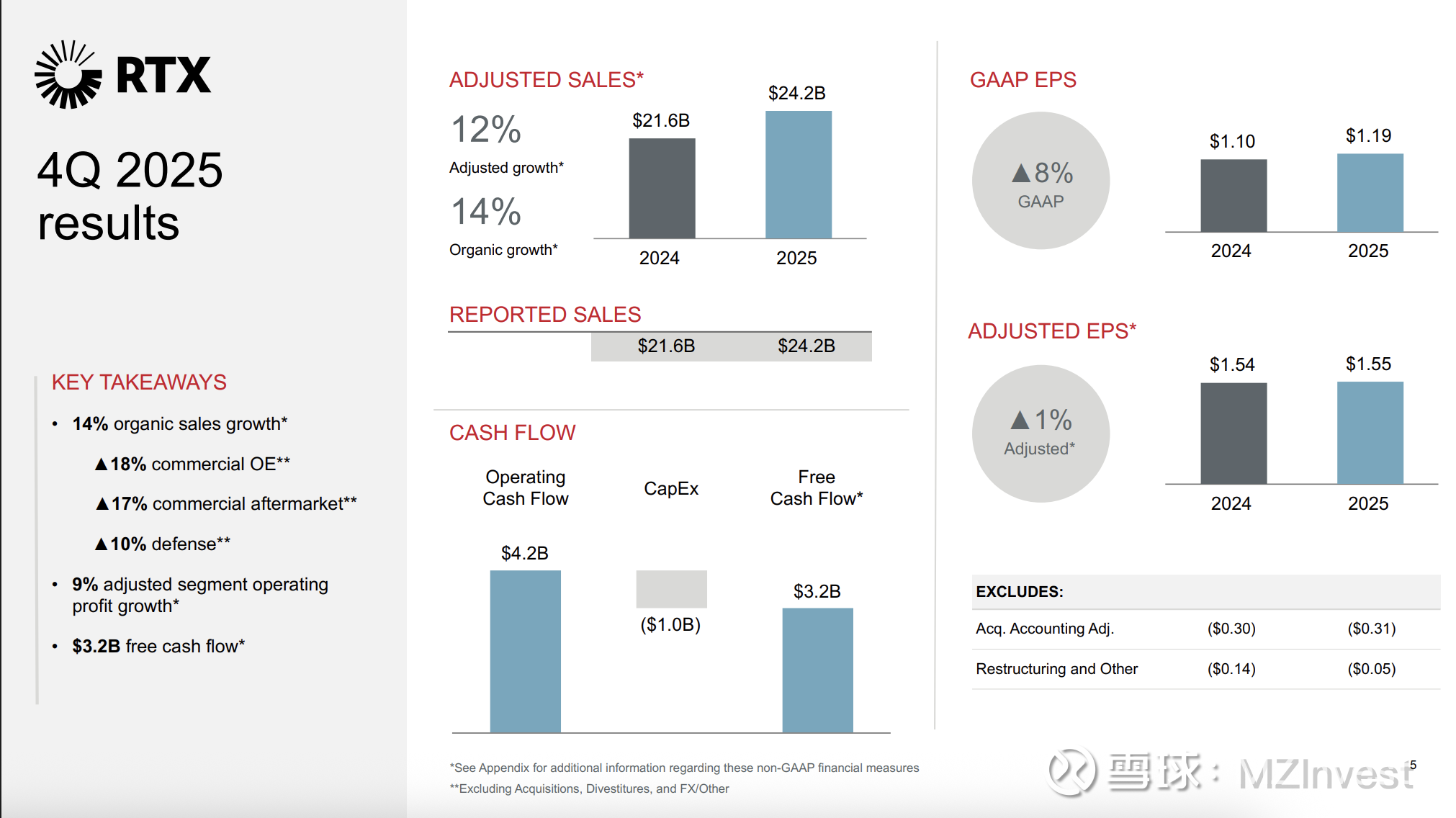

执行副总裁兼首席财务官 Neil Mitchill 补充道:“第四季度调整后销售额为 242 亿美元,同比增长 12%,有机增长 14%。” 调整后部门营业利润为 29 亿美元,同比增长 9%。

前景展望

公司预计 2026 年销售额将稳步增长,各渠道预测如下:

– 商用原装设备 (OE) 与国防业务: 预计增长中个位数(mid-single digits)。

– 商用售后市场: 预计增长高个位数(high single digits)。

各业务板块指导目标:

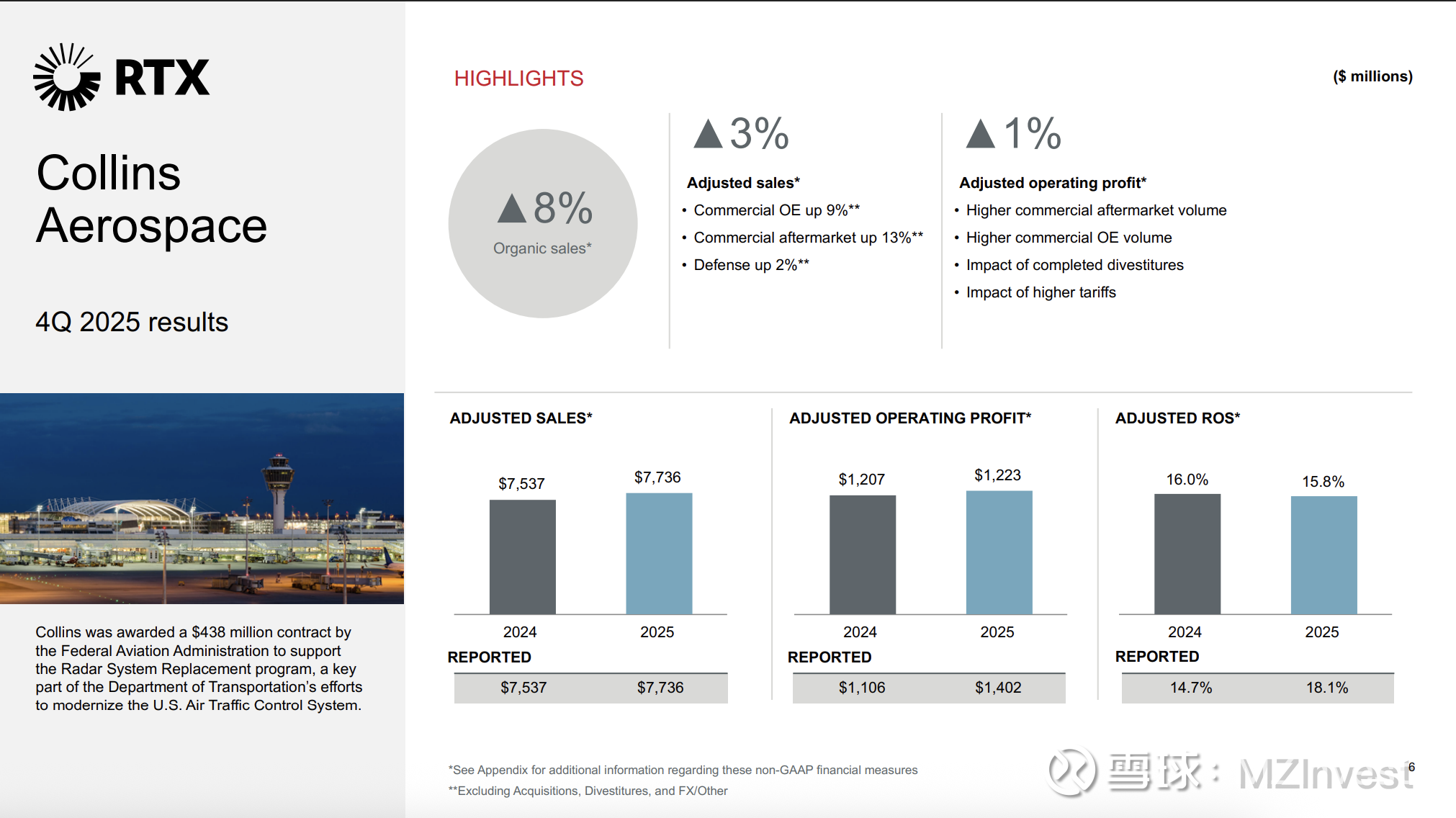

– 柯林斯航空 (Collins): 调整后销售额增长中个位数,有机增长高个位数。

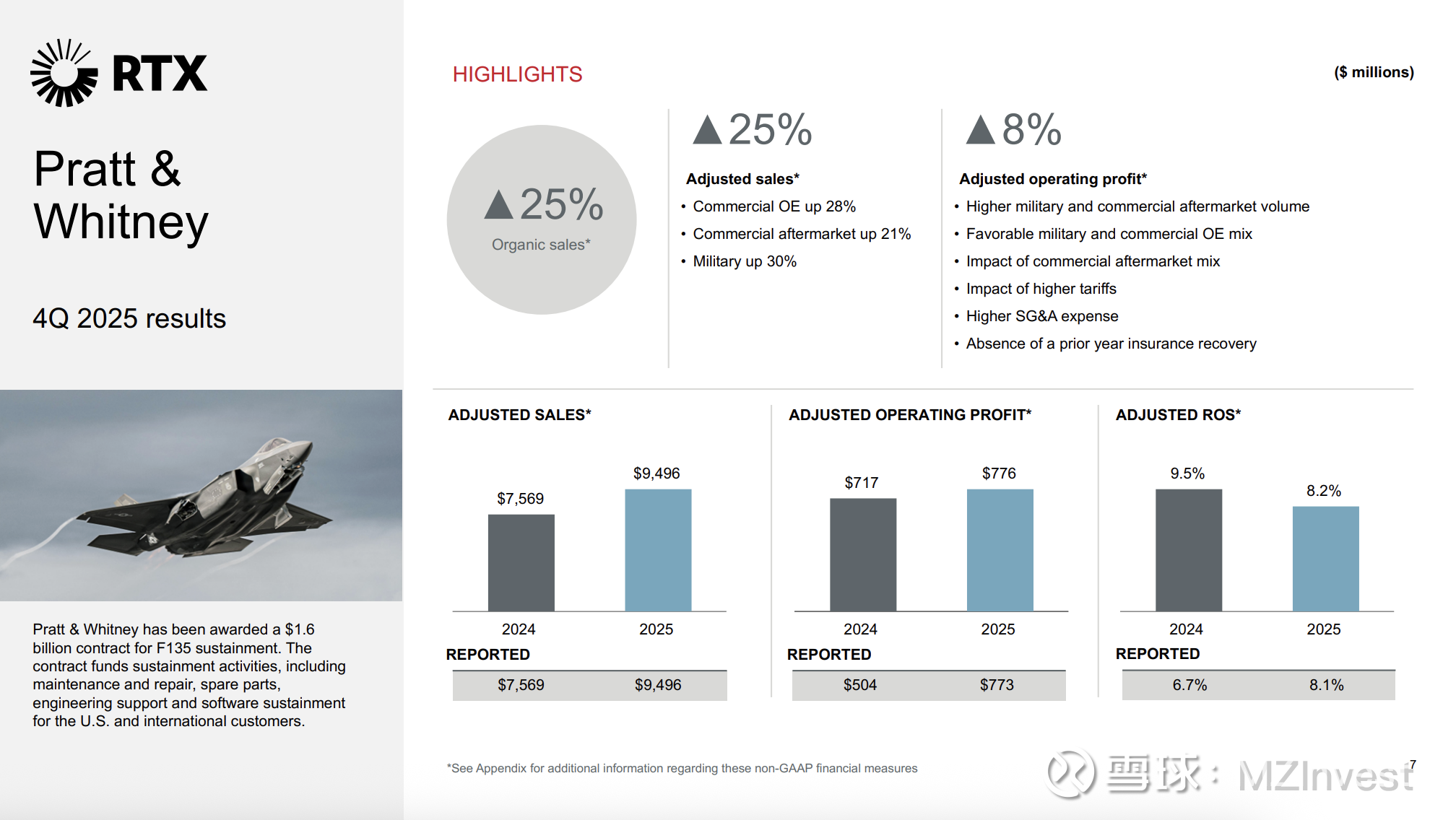

– 普惠 (Pratt & Whitney): 销售额增长中个位数,营业利润增长 2.25 亿至 3.25 亿美元。

– 雷神 (Raytheon): 销售额增长中至高个位数,营业利润增长 2 亿至 3 亿美元。

财务业绩

– 第四季度表现: 调整后销售额 242 亿美元,调整后 EPS 为 1.55 美元(同比增长 1%)。GAAP 持续经营每股收益为 1.19 美元。

– 现金流: 季度自由现金流为 32 亿美元。该数据已扣除约 10 亿美元的粉末冶金相关赔偿和 6 亿美元的关税影响。

– 板块表现: 普惠第四季度表现最为强劲,销售额达 95 亿美元,调整后与有机增长均达 25%。

问答环节 (Q&A) 摘要

– 关于 GTF 发动机: Calio 表示技术前景符合预期。飞机停场 (AOG) 数量在第四季度有所下降,较 2025 年的高点下降了 20% 以上。

– 关于资本配置: 面对政府审查,Calio 重申对股息的承诺,并表示公司有能力同时满足分红和现有订单的投资需求。

– 关于普惠产量: Mitchill 预计大型商用发动机的交付量将增长中至高个位数。

– 关于雷神增长驱动力: 2026 年 85% 的销售额已在积压订单中,主要由“陆基与空防系统”业务驱动。

情绪分析与季度对比

– 分析师情绪: 整体偏向乐观。虽然关注细分领域的细节和战略优先级,但对 RTX 的执行力和资本配置表现出信心。

– 管理层态度: 保持高度自信,强调“进入 2026 年势头强劲”。

– 环比变化: 2026 年的全面指引高于 2025 年。积压订单从第三季度的 2510 亿美元增至第四季度的 2680 亿美元,显示出信心进一步增强。

风险与担忧

1. 供应链与产能: 供应链挑战持续,尤其需要扩大弹药和关键零部件的生产能力。

2. 成本阻力: 关税影响(6 亿美元)、粉末冶金赔偿(10 亿美元)以及养老金相关项目仍是主要不利因素。

3. 交付压力: 分析师担心公司在平衡资本分配的同时,能否顺利提升产量以满足庞大的积压订单需求。

核心总结 (Final Takeaway)

管理层强调了 RTX 以强劲势头结束了 2025 年。凭借创纪录的积压订单和商用/国防领域的旺盛需求,2026 年前景乐观。公司将继续专注于运营执行、成本控制以及在应对行业挑战的同时交付积压订单。