SeriveNow 4Q25财报和分析师电话会议纪要

管理层观点

$ServiceNow(NOW)$ 首席执行官 William McDermott 表示:“第四季度业绩轻松超出预期,正如我们多年来一贯的表现。”他强调,订阅收入增长了 21%,比“业绩指引的高端还高出 1.5 个百分点”。McDermott 重点介绍了净新增年度合同价值(NNACV)增长的加速、月活跃用户数 25% 的增长,以及 Now Assist 和 AI Control Tower 等 AI 驱动产品的显著扩张。他宣布:“我们预计 2026 年订阅收入将增长 20%”,并将 ServiceNow 描述为企业采用 AI 的“门户”,强调了其长期平台战略,即公司定位为“21 世纪定义 AI 的企业软件公司”。

McDermott 还详细介绍了对 Veza 和 Armis 的收购,指出:“这为企业在智能体 AI(Agentic AI)世界中安全运行构建了三个关键层:可见性、身份和编排。”他解释称,目前没有进一步大规模并购(M&A)的计划,公司的有机增长战略“保持不变”。

ServiceNow 宣布“新增 50 亿美元 的股票回购授权,并立即执行 20 亿美元 的加速股票回购(ASR)”。

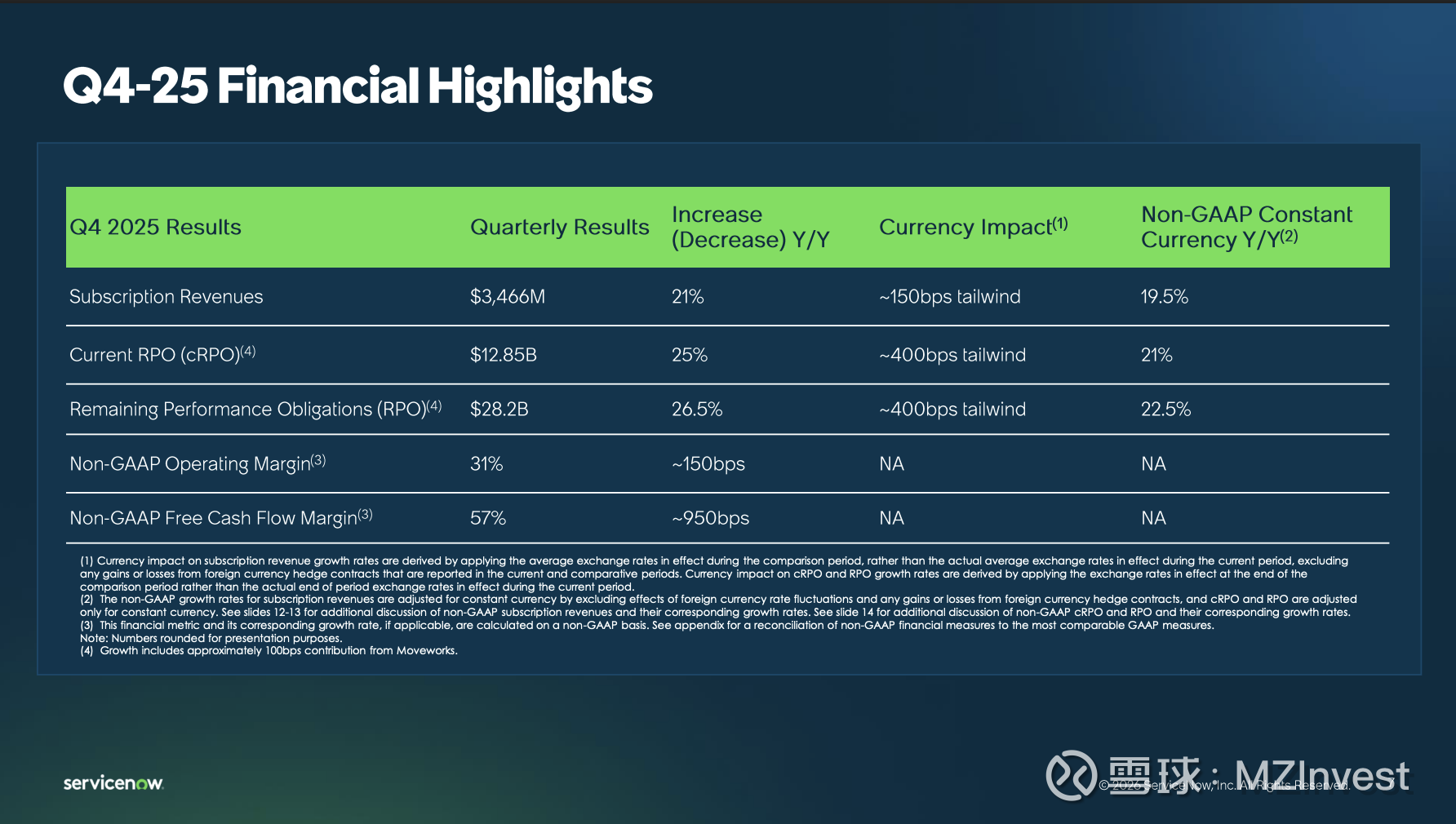

总裁兼首席财务官 Gina Mastantuono 报告称:“第四季度订阅收入为 34.66 亿美元,按固定汇率计算同比增长 19.5%,超出指引上限 150 个基点。”她强调了“第四季度高达 98% 的强劲续约率”、大额订单的增加,以及“自由现金流利润率达 57%,同比增长 950 个基点”。Mastantuono 将利润率的强势归功于“运营支出(OpEx)效率和严谨的支出管理”。她还指出:“到 2025 年底,我们拥有超过 100 亿美元 现金和投资,资产负债表十分稳健。”

业绩展望

Mastantuono 提供了 2026 年的指引:“我们预计订阅收入在 155.3 亿至 155.7 亿美元 之间,按固定汇率计算同比增长 19.5% 至 20%。”她预测订阅毛利率为 82%,营业利润率为 32%,自由现金流利润率为 36%。对于 2026 年第一季度,她预计订阅收入在 36.50 亿至 36.55 亿美元 之间,按固定汇率计算的当前剩余履约义务(cRPO)增长 20%,营业利润率为 31.5%。

财务业绩

– 订阅收入:第四季度达 34.66 亿美元。

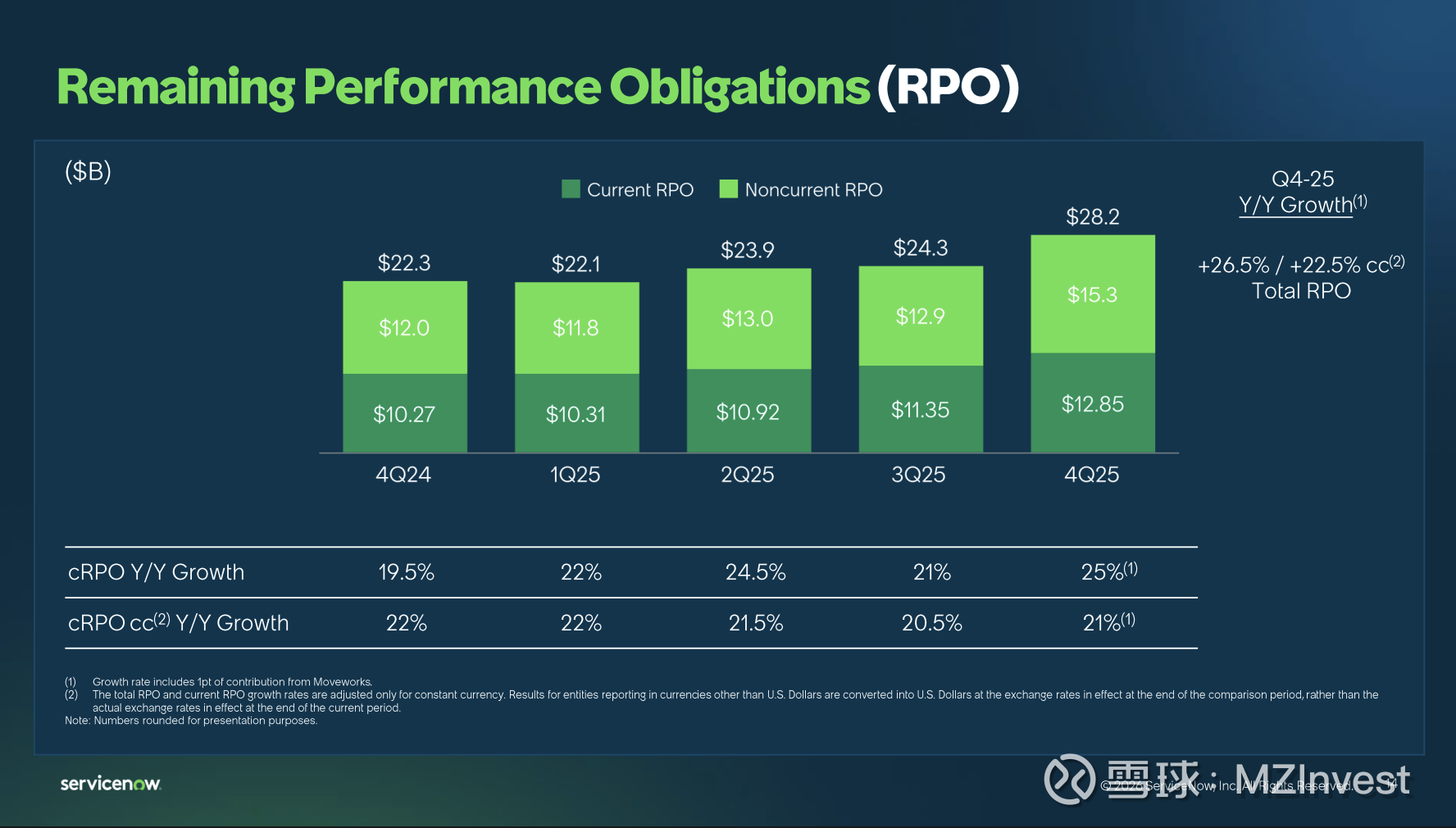

– 剩余履约义务 (RPO):约 282 亿美元,按固定汇率同比增长 22.5%。

– 当前 RPO (cRPO):128.5 亿美元,按固定汇率同比增长 21%。

– 2025 年自由现金流:总计 46 亿美元,利润率为 35%。

– 股票回购:第四季度回购了约 360 万股。

– 产品亮点:Now Assist 的 ACV 超过 6 亿美元;NNACV 超过 100 万美元的交易达 244 笔;Workflow Data Fabric 和 AI Control Tower 的部署显著增长。

问答环节 (Q&A) 摘要

– 关于 AI 变现:McDermott 回应称,用户数量与收入同步增长,利润率也在提升。Amit Zavery 补充说,消费模式也为订阅收入带来了快速增长。

– 关于政府业务:McDermott 表示 2025 年未完成的部分对 2026 年是利好,全球政府业务(尤其在欧、中东、亚)表现非常火爆。

– 关于毛利率压力:Mastantuono 解释称,这主要是由于战略性地转向使用超大规模云服务商(Hyperscalers),虽然目前阶段毛利略低,但通过效率提升上调了营业利润率和自由现金流指引。

– 关于并购与 Armis:McDermott 重申没有大规模并购计划。Mastantuono 预计 Armis 将为 2026 年订阅收入贡献约 1 个百分点。

– 关于 AI 治理:针对 AI 智能体失控的担忧,Zavery 指出 AI Control Tower 允许用户设置“自毁开关(Kill Switches)”,可以立即关闭任何异常的智能体。

情绪分析与季度对比

– 分析师情绪:普遍积极,对强劲业绩和增长持续性表示认可。

– 管理层态度:表现出极高的自信。McDermott 表示“对持续高有机增长的信心从未如此强烈”。

– 对比 Q3:管理层语调更加果敢。2026 年指引维持在高位,且新增了巨额回购计划。大额订单量和 AI 产品贡献较第三季度有显著提升。

风险与担忧

1. 毛利率压力:源于向超大规模云服务商迁移的战略。

2. 安全风险:McDermott 指出 AI “以指数级方式扩大了攻击面”。

3. 复杂性:分析师对联邦政府订单的时间点、收购带来的潜在稀释以及混合定价模型的复杂性表示关注。

核心总结

ServiceNow 管理层强调了创纪录的 2025 年业绩,其动力来自平台扩张、强劲的 AI 变现能力以及大额订单的增长势头。凭借扩展的 AI 平台、新的安全能力和雄厚的资本回购计划,公司对 2026 年保持高速增长充满信心,巩固了其作为企业级 AI 领军平台的地位。