自动数据处理4Q25财报和分析师电话会议纪要

管理层观点

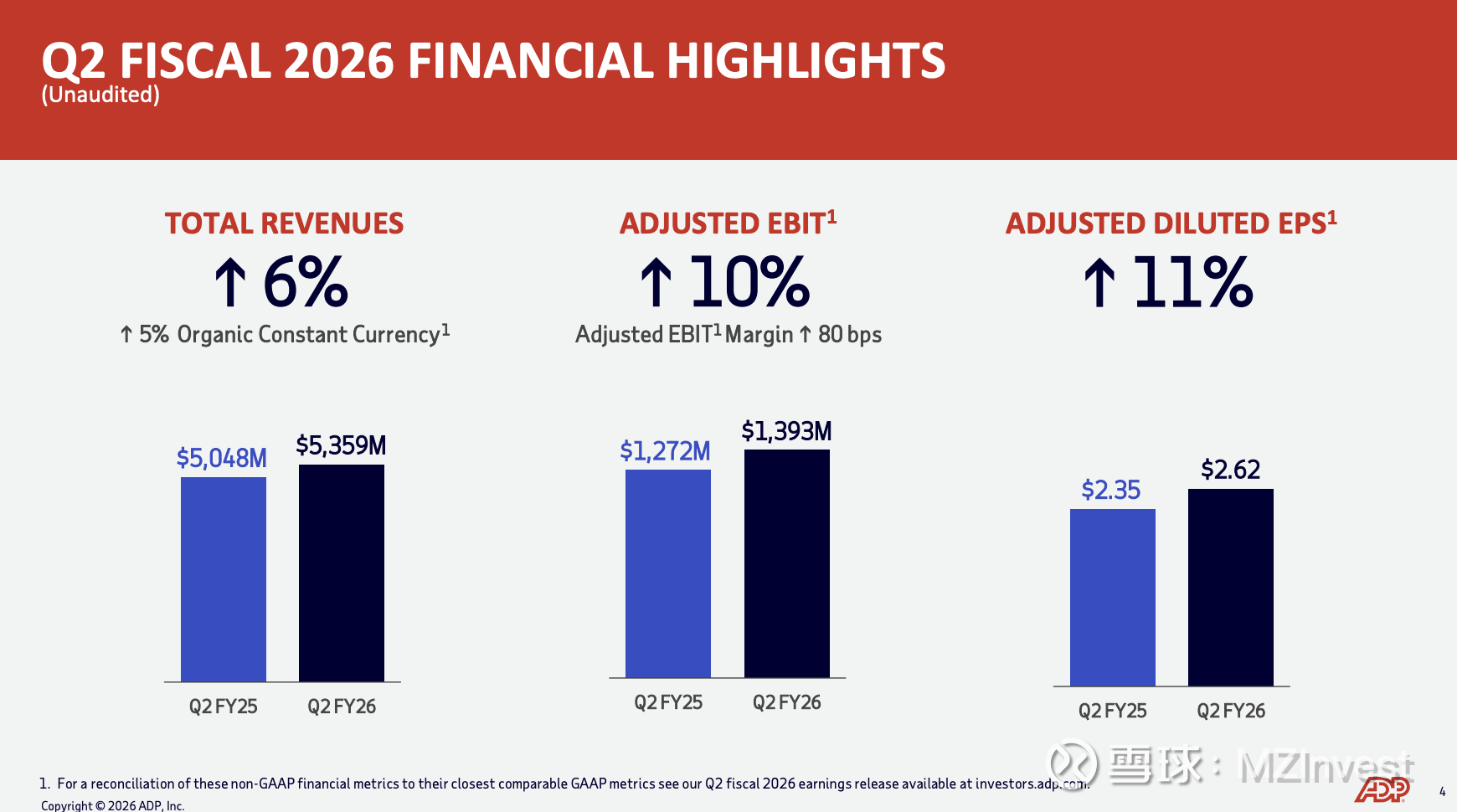

$自动数据处理(ADP)$ 业绩概况:总裁兼首席执行官 Maria Black 报告称,第二季度营收增长 6%,调整后 EBIT 利润率扩大 80 个基点,调整后 EPS(每股收益)增长 11%。她强调了国际业务、美国企业级市场、合规业务、小微企业及中端市场各板块的全面增长。

客户指标:Black 指出,“雇主服务(Employer Services)的流失率符合预期,仅有小幅下降”,并特别提到客户满意度调查结果创下了“ADP 历史上单季最高纪录”。

产品里程碑:

Workforce Now Next Gen:正受到中端市场客户的青睐,并在本季度实现里程碑,首次签约了一家员工人数超过 1,000 人的客户。

Lyric:在企业级市场,Lyric 的新业务订单量再次超出预期,其中 70% 以上的新订单和整体业务管线来自新客户。

收购与整合:2024 年 10 月对 WorkForce Software 的收购促成了 ADP WorkForce Suite 的推出。Black 表示:“整合效应已经显现,第二季度已赢得多个包含该套件的订单。”

新服务与 AI:推出了 Save4Retirement 集合雇主计划(PEP),扩大了退休服务;强调 AI 是技术战略的核心,通过新推出的 ADP Assist 处理薪酬、人力资源分析,并利用智能体解决实际的劳动力挑战。

国际与财务展望:首席财务官 Peter Hadley 表示,二季度整体表现超出预期。公司将全年客户资金利息收入预测上调 1,000 万美元(至 13.1 亿-13.3 亿美元),并将调整后 EPS 增长预测上调至 9%-10%,部分得益于股票回购。

资本配置:董事会已授权 60 亿美元的普通股回购计划,完全取代了 2022 年 50 亿美元的授权。

未来展望(Outlook)

营收与利润:上调 2026 财年合并营收增长目标至约 6%;维持调整后 EBIT 利润率扩大 50 至 70 个基点的预估。

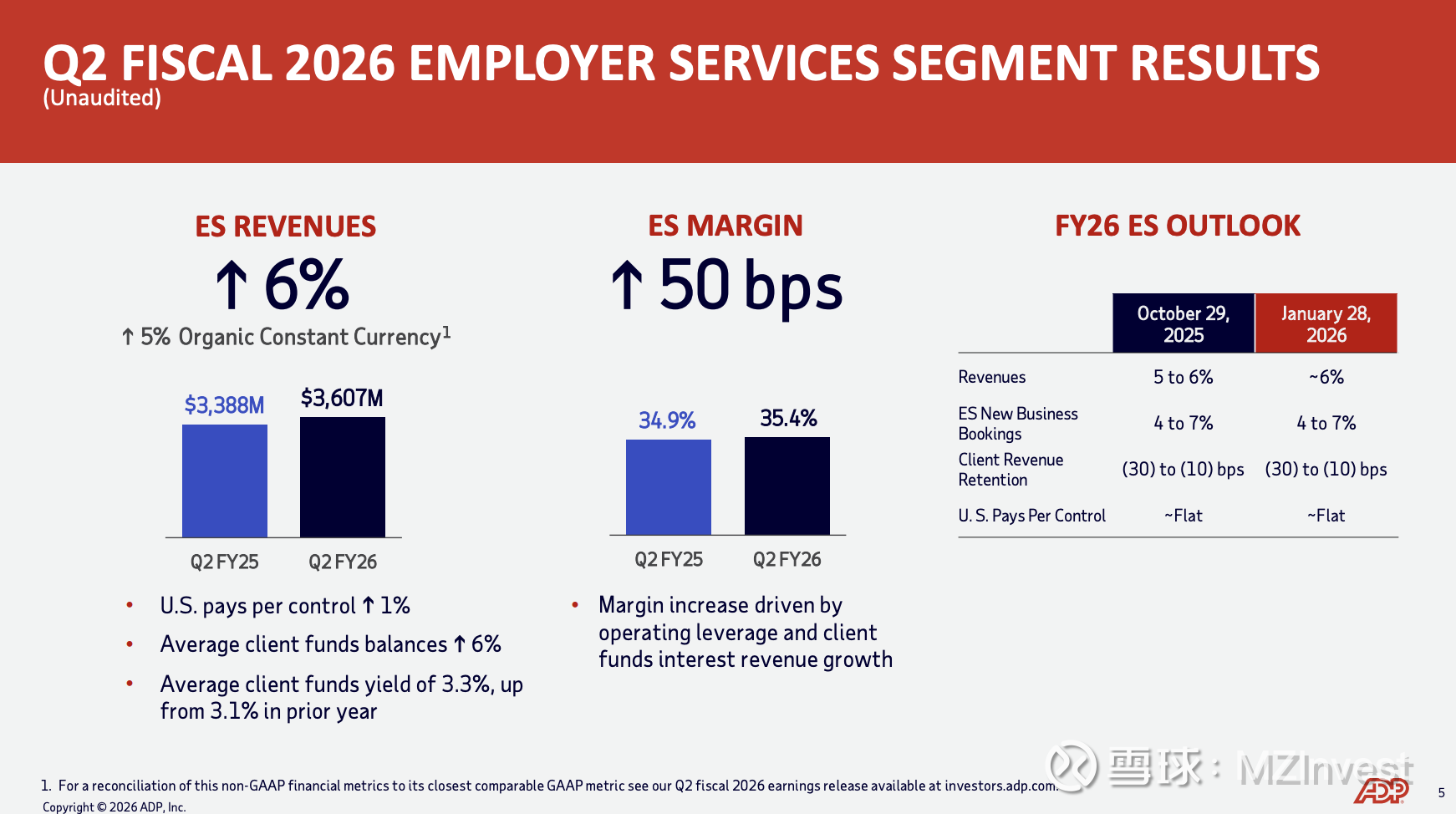

ES 业务:雇主服务(ES)营收增长预期上调至全年约 6%。

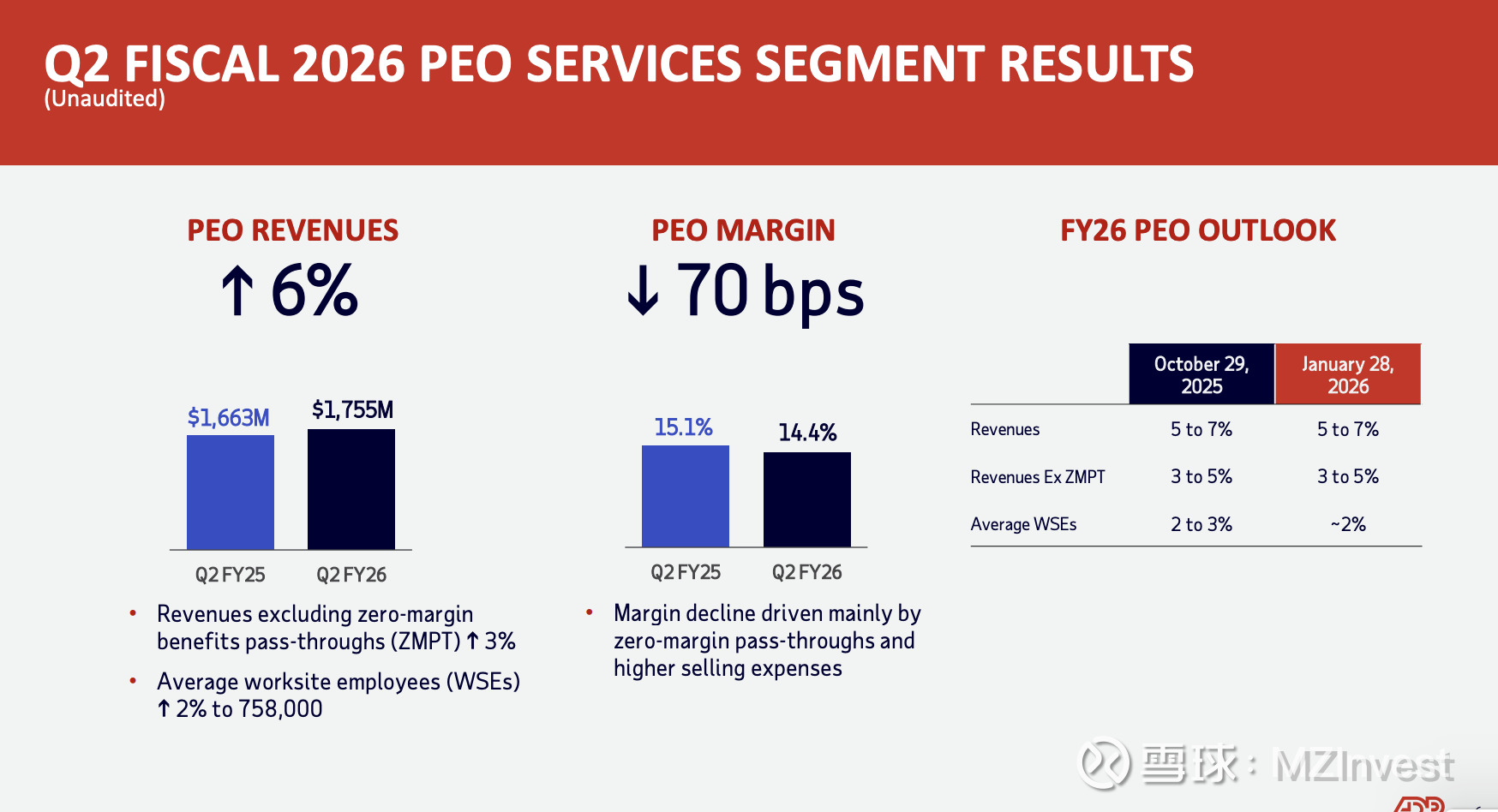

PEO 业务:专业雇主组织(PEO)营收增长预期维持在 5%-7%;不含零利润代收代付款项的营收预计增长 3%-5%。

其他指标:预计全年有效税率约为 23%,维持新业务订单 4%-7% 的增长指导。

财务业绩

增长驱动:国际业务、美国企业级业务和合规业务增长最快。

营收明细:ES 部门 Q2 营收名义增长 6%,按固定汇率计算有机增长 5%(汇率贡献约 1 个百分点)。

PEO 表现:营收增长 6%,平均现场员工(WSE)增长 2%。但由于零利润代收代付增长及销售费用上升,PEO 利润率下降了 80 个基点。

问答环节摘要

国际业务盈利性:管理层认为国际业务需求才刚刚开始。虽然利润率略低于国内,但客户全生命周期价值(LTV)与美国业务相当。

PEO 疲软问题:Hadley 承认 PEO 订单略低于预期,且每控人薪酬(pays per control)指标有所放缓。

AI 与就业:针对 AI 是否导致裁员的担忧,管理层表示目前尚无经验数据支持这一说法。相反,AI 提高了销售人员的效率。

Lyric 的动力:强调了 Lyric 对新客户的吸引力(70% 为新签),并确认流失率的变化主要受客户停业等因素影响,处于正常范围。

Fiserv 合作:Black 表示与 Fiserv 的 CashFlow Central 合作目前对营收贡献较小,机会主要在未来。

情绪分析

分析师情绪:总体持中性偏乐观态度。关注点集中在增长机会和产品吸引力,同时也对 PEO 业务放缓、国际利润率组合及宏观风险进行了追问。

管理层情绪:表现出高度自信。通过上调指引和强调产品转型(如 Lyric 和 AI),管理层传递了积极信号。

季度对比:相比上季度,分析师本季更关注 PEO 业务的疲软;而管理层因指引上调和产品被市场接纳而显得信心更强。

风险与担忧

流失率与增长放缓:ES 业务留存率小幅下降,PEO 每控人薪酬增长进一步放缓。

订单压力:PEO 新业务订单略低于预期,导致现场员工增长展望更为保守。

利润率节奏:利润率扩张预计更偏向于下半年,受利息收入动态和费用确认时间影响。

核心总结(Final Takeaway)

ADP 在第二季度交出了一份强劲的成绩单。凭借 Workforce Now Next Gen 和 Lyric 等新平台的强劲牵引力,公司全面上调了全年营收和 EPS 指引,并扩大了回购规模。尽管 PEO 业务板块出现增长放缓,但凭借创纪录的客户满意度和技术投资带来的效率提升,ADP 对实现全年目标充满信心,整体业务环境保持稳健。