丹纳赫:4Q25财报和电话会议纪要

管理层观点

$丹纳赫(DHR)$ 总裁、首席执行官兼董事 Rainer Blair 报告称:“公司以优于预期的全组合表现为这一年画上了圆满句号,”并强调“生物工艺(bioprocessing)业务持续强劲,同时诊断和生命科学业务的增长势头也在不断改善。” Blair 还表示:“我们团队的严谨执行力使我们在第四季度的利润率、盈利和现金流方面均超出了预期。”

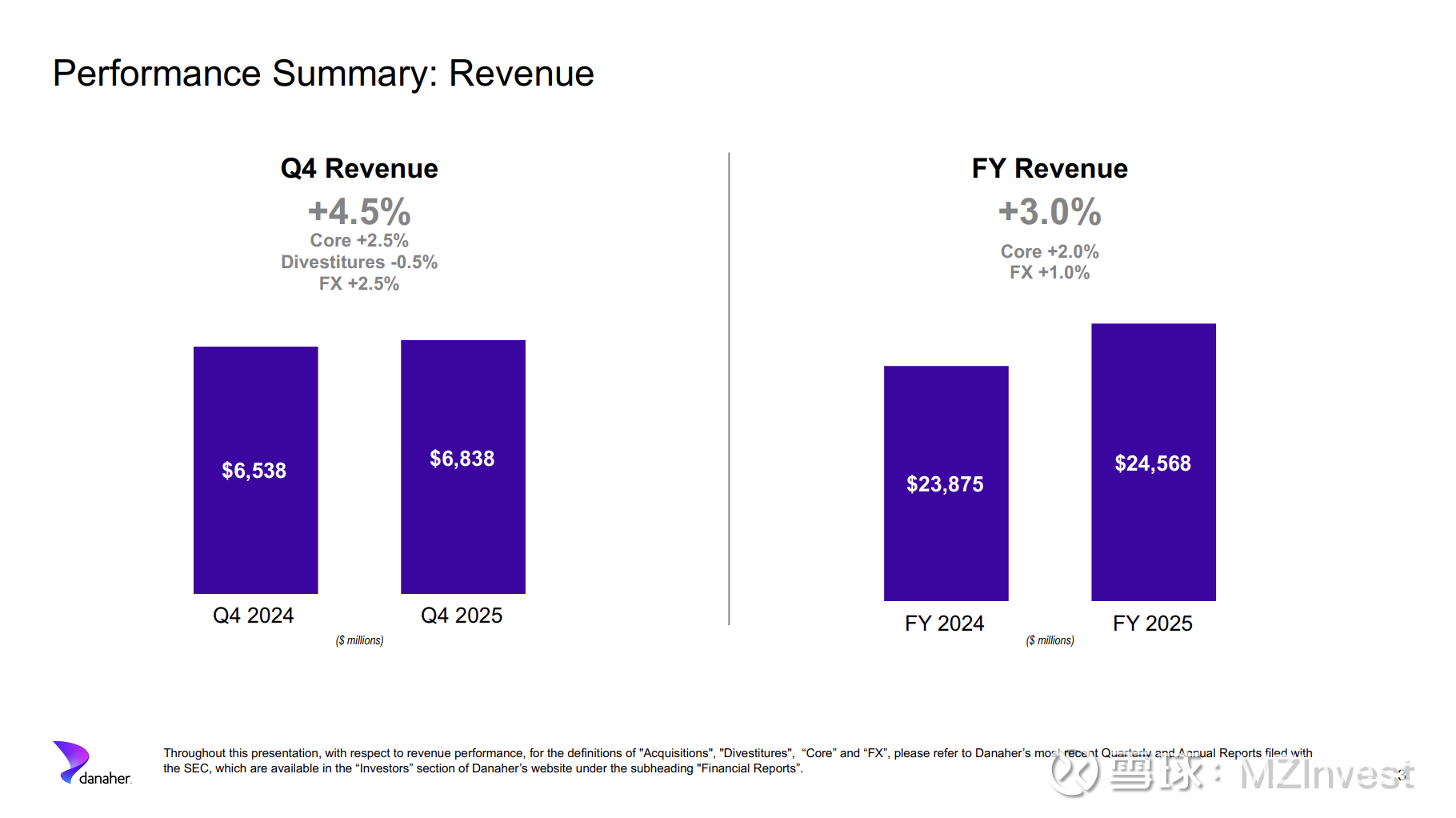

Blair 指出:“全年销售额为 246 亿美元,核心营收增长 2%。调整后营业利润率为 28.2%,调整后每股摊薄普通股净收益为 7.80 美元,同比增长 4.5%。我们还创造了 53 亿美元的自由现金流,自由现金流与净利润的转换率约为 145%。”

在创新影响方面,Blair 提到:“Cytiva 在生物制品工作流中推出了 20 多款新产品,”并重点介绍了生命科学和诊断领域的重大产品发布,包括 ZenoTOF 8600 以及贝克曼库尔特(Beckman Coulter)扩展的 DxI 9000 检测菜单。

Blair 宣布:“第四季度销售额为 68 亿美元,实现了 2.5% 的核心营收增长。”他进一步详细说明:“从地域来看,发达市场的核心营收呈现低个位数增长,其中北美地区基本持平,西欧地区增长中个位数。”

关于生物工艺业务的展望,Blair 表示:“鉴于过去一年客户持续且大量的活动水平,我们预计 2026 全年生物工艺核心营收将实现高个位数增长。”

首席财务官兼执行副总裁 Matt McGrew 表示:“第四季度调整后毛利率为 58.2%,调整后营业利润率为 28.3%,两者均下降了 130 个基点,主因是成本节约计划的影响被销量杠杆的积极影响所抵消。本季度调整后每股摊薄净收益为 2.23 美元,同比增长 4%,并创造了 18 亿美元的自由现金流。”

未来展望

– 全年目标: Blair 表示:“对于 2026 全年,我们预计核心营收增长将在 3% 至 6% 之间。此外,我们设定全年调整后摊薄 EPS 指引在 8.35 美元至 8.50 美元之间。”

– 第一季度预测: “我们预计第一季度核心营收将实现低个位数增长,调整后营业利润率约为 28.5%。”

– 业务驱动力: Blair 称,生物工艺的增长预计与 2025 年持平,耗材业务将保持强势,这主要得益于单克隆抗体需求的稳健增长以及公司在生物制品工作流中的领先地位。

财务业绩明细

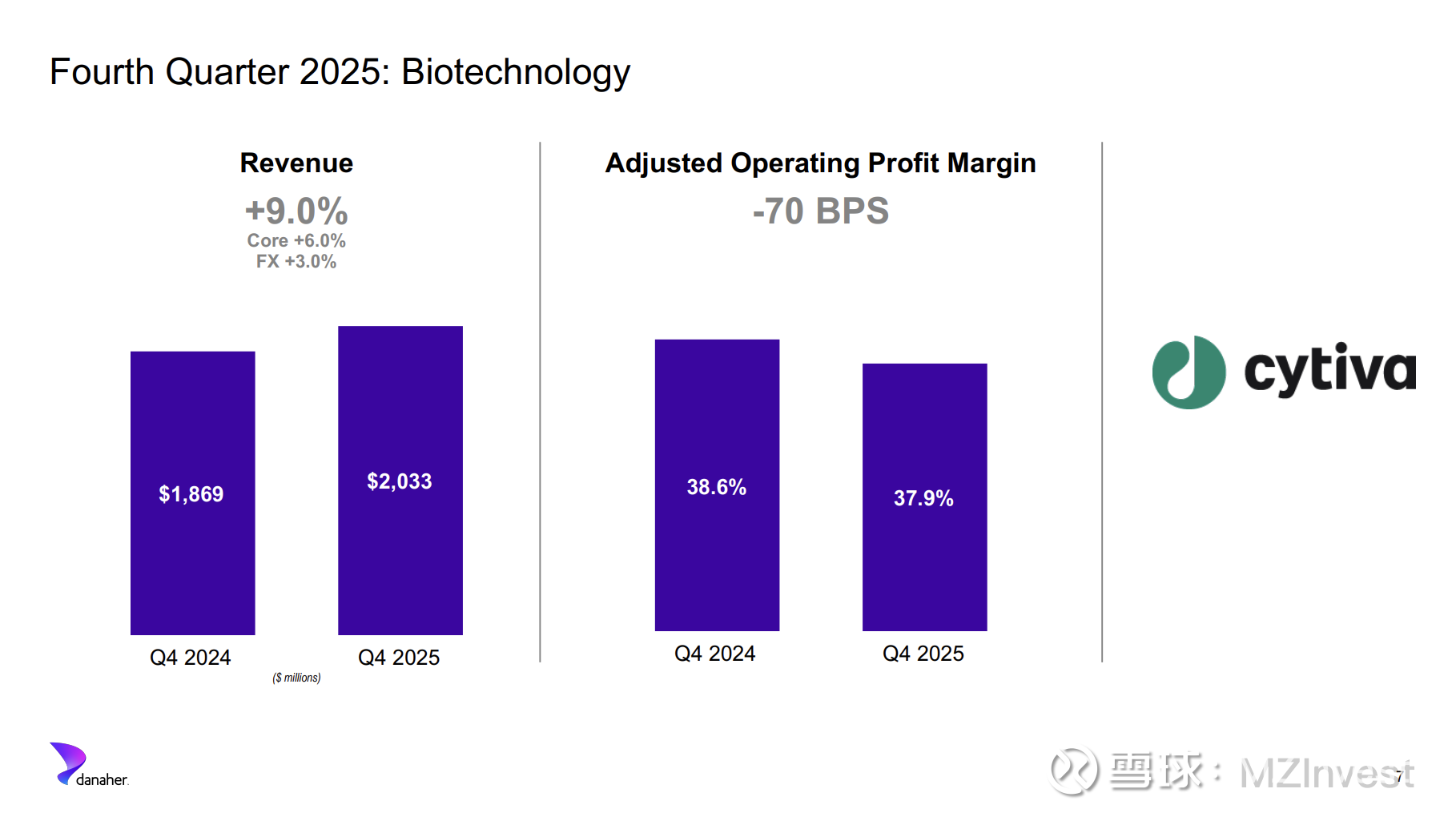

– 生物技术(Biotechnology): 细分板块核心营收增长 6%。生物工艺业务实现高个位数增长(耗材增长高个位数,设备增长中个位数)。

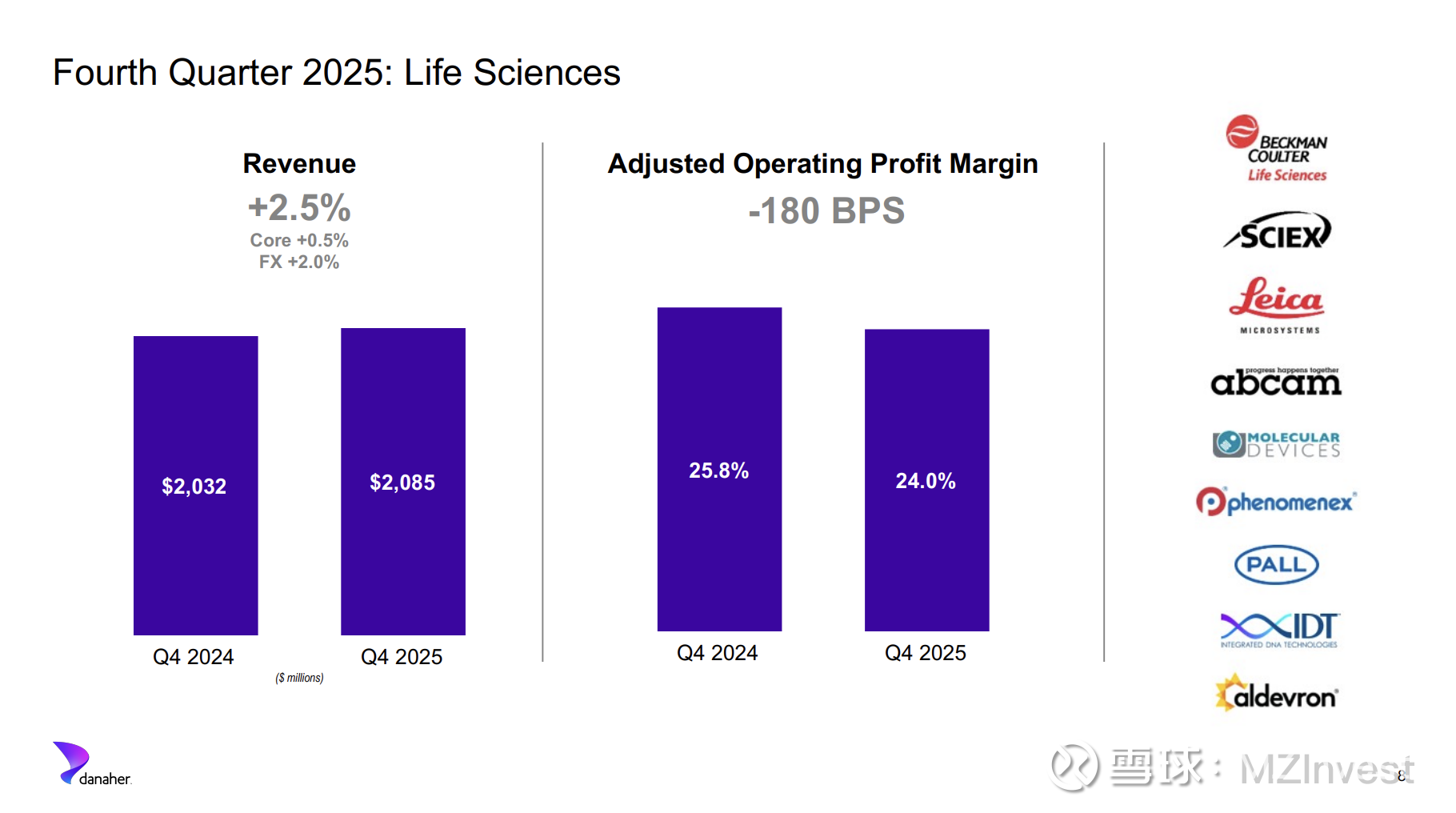

– 生命科学(Life Sciences): 核心营收增长 0.5%,其中生命科学仪器业务本季度基本持平。

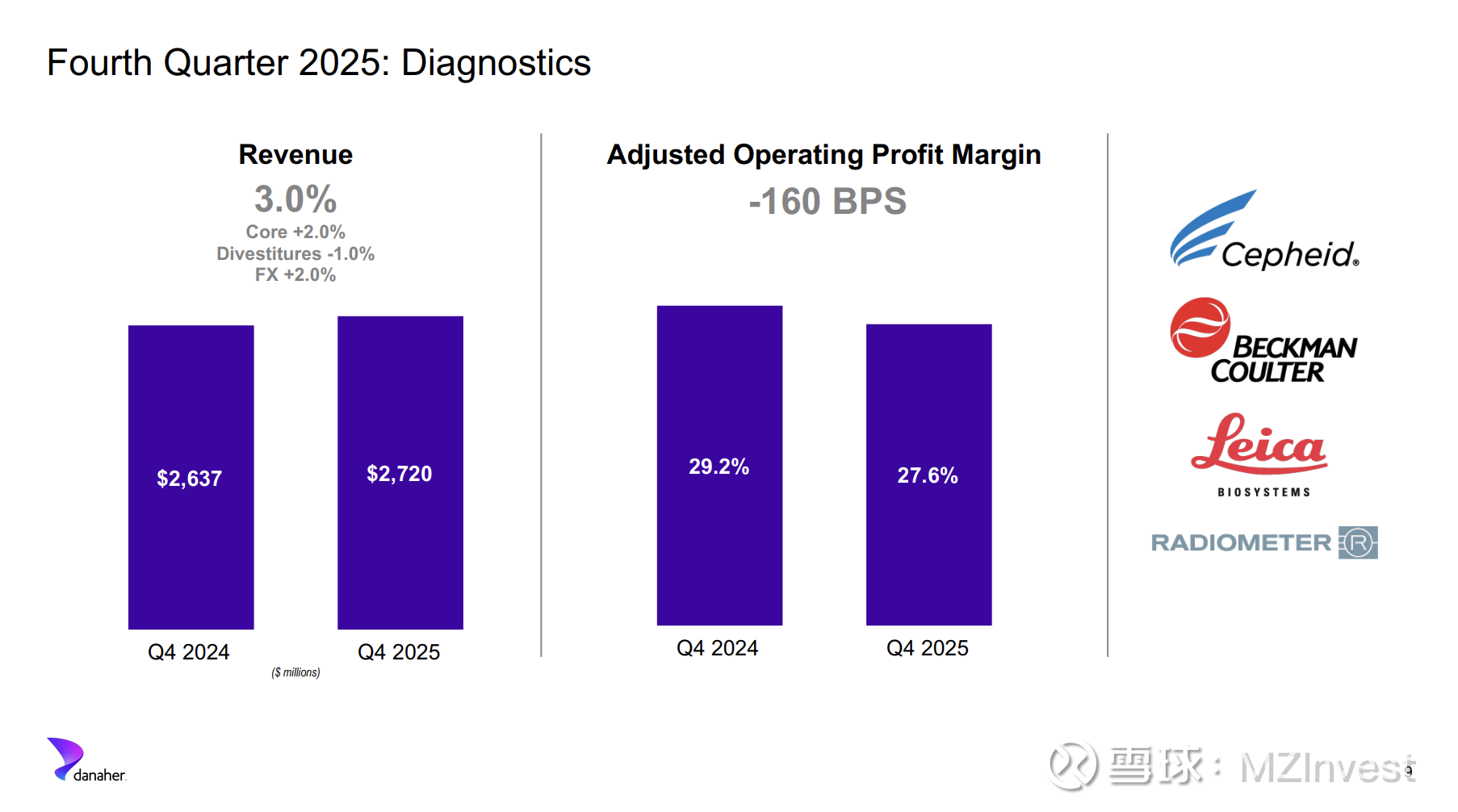

– 诊断(Diagnostics): 核心营收增长 2%。临床诊断业务在中个位数增长的带动下表现良好,中国以外地区实现了高个位数增长。

– 呼吸类业务: 营收约 5 亿美元,超出预期,主因是客户预判呼吸道疾病季节活跃而提前采购。

问答环节 (Q&A) 要点

– 增长杠杆: 针对 BofA Securities 提问的 6% 增长上限路径,Blair 指出关键在于生命科学终端市场的持续改善,以及生物工艺领域(特别是生物类似药和单抗生产)可能的加速增长。

– SCIEX 表现: Blair 回复 Jefferies 称,SCIEX 表现良好(中个位数增长),ZenoTOF 8600 获得了良好的市场反响。

– 重组影响: 回应 Melius Research 时,Blair 强调这是传统的 丹纳赫业务系统(DBS) 式的效率提升,包括整合办公场所和优化流程。

– 设备指引: 针对 Wolfe Research 对生物工艺设备的疑问,McGrew 谨慎表示:“一个季度的增长不能代表长期趋势。”

– 制药支出: 面对 Nephron Research,Blair 确认制药终端市场已连续三个季度出现改善,并预计这一趋势将持续。

情绪分析

– 分析师观点: 持谨慎乐观态度。重点关注指引假设、生物工艺增长驱动力以及生命科学市场的复苏证据。

– 管理层态度: 保持积极但克制的基调。对核心市场和创新充满信心,但在指引制定上保持审慎。

– 环比变化: 相比上季度,管理层对终端市场(尤其是生物工艺和生命科学)的复苏信心显著增强。

风险与担忧

– 学术与政府市场: Blair 指出由于资金限制,这些市场的需求依然疲软。

– 设备订单: 虽然生物工艺设备订单有所回升,但仍低于历史水平。

– 早期融资: 早期阶段生物技术公司的融资环境依然低迷,抵消了部分生命科学领域的改善。

核心总结

丹纳赫管理层强调了 2025 年的强劲收官。展望 2026 年,公司凭借单克隆抗体相关耗材的旺盛需求以及诊断和生命科学领域的创新管线,预计核心营收将增长 3% 至 6%。虽然对设备营收和学术研究经费保持谨慎,但核心终端市场的进一步改善和成本管理措施的执行将为公司带来潜在的上行空间。