SAP:4Q25财报和电话会议纪要

管理层视角

$SAP SE(SAP)$ 首席执行官(CEO)Christian Klein 强调:“第四季度云订单中,超过 2/3 包含商业 AI,较第三季度增长了 20 个百分点以上。” 他还指出,“第四季度 50 个最大订单中,有 90% 包含 AI 或 SAP 业务数据云(Business Data Cloud)。” Klein 称第四季度是“2025 年预订量表现最好的季度,超出了我们的预期”,云积压订单总额达到 770 亿欧元,同比增长 30%。他表示:“我们实现了 2025 年云收入以及云与软件收入的财务展望”,并超额完成了营业利润和自由现金流的预期。Klein 重点提到了阿迪达斯、欧莱雅、H&M 集团、德勤、倍耐力、RTX、诺基亚、捷普、美国海军、丰田、戴姆勒卡车和洛克希德·马丁等主要客户对 RISE with SAP 转型方案的采纳。

Klein 指出 SAP 的云转型正处于“鼎盛时期”,代表着“40% 支持收入基础的客户”正转向云 ERP。他描述了中端市场的“合作伙伴优先策略”,并指出 2025 年公有云订单的增长速度比私有云快 5 倍以上。

Klein 预测市场份额将持续扩大,并表示:“我们有信心到 2027 年进一步扩大云收入的市场份额,并加速总收入增长。” 他称 SAP 的 AI 协同工具 Joule 为“用户体验、简洁性和生产力树立了新标准”。此外,Klein 设定了目标:“到 2028 年底,通过内部使用 AI,实现约 20 亿欧元 的实际成本效益年化运行率。”

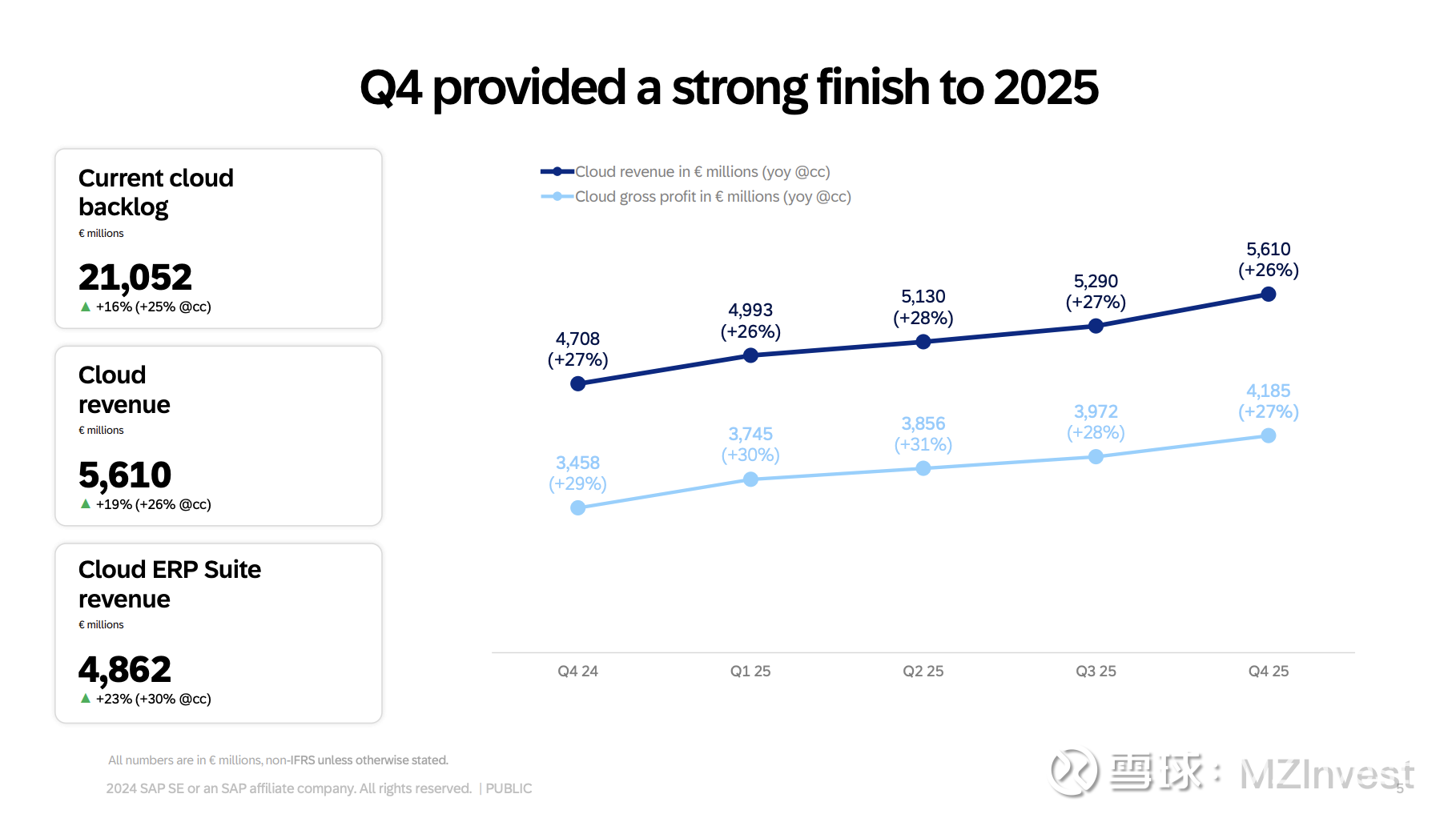

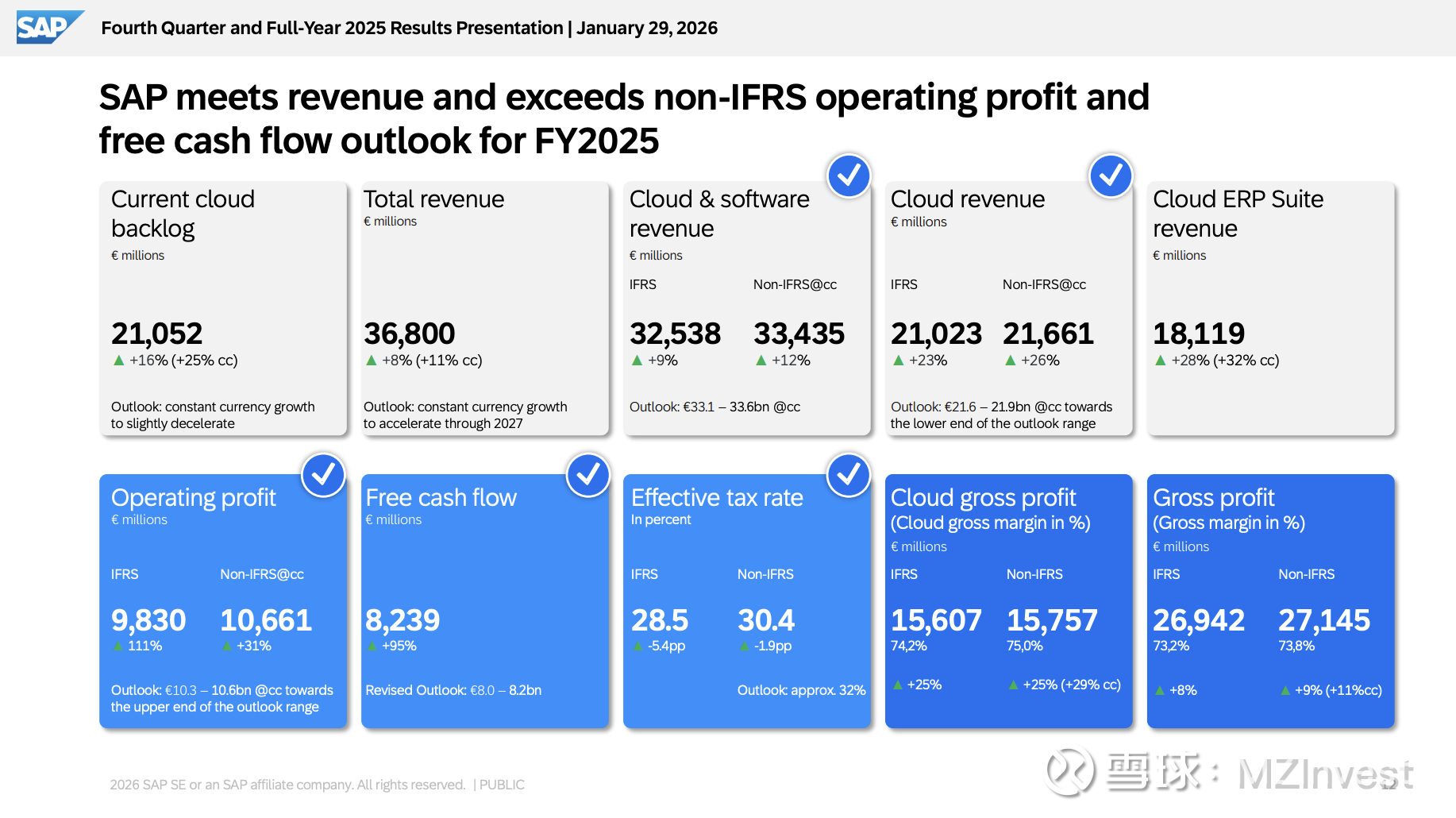

首席财务官(CFO)Dominik Asam 表示:“当前云积压订单(CCB)达到 210 亿欧元,增长 25%。” Asam 指出:“2025 年云收入实际同比增长 26%,这主要受云 ERP 套件强劲表现的推动(增长 32%)。” 他报告称“全年总收入接近 370 亿欧元,增长 11%”。同时,Asam 宣布:“SAP 决定进一步加大资本回报,计划于 2 月启动一项为期两年、金额高达 100 亿欧元 的新股票回购计划。”

业绩展望

管理层预计“2026 年 CCB 增速将略有放缓,虽然预计会有所减速,但程度将明显低于 2025 年。” Asam 表示:“基于我们建立的基础和业务的持续实力,我们看到了总收入增长加速的路径。”

SAP 预计 2026 年将产生“约 100 亿欧元 的创纪录自由现金流”。Asam 描述营业利润展望“反映了持续的运营纪律,推动我们的费用与收入增长比趋向 80% 到 90% 长期运营杠杆目标的下限”。

财务业绩

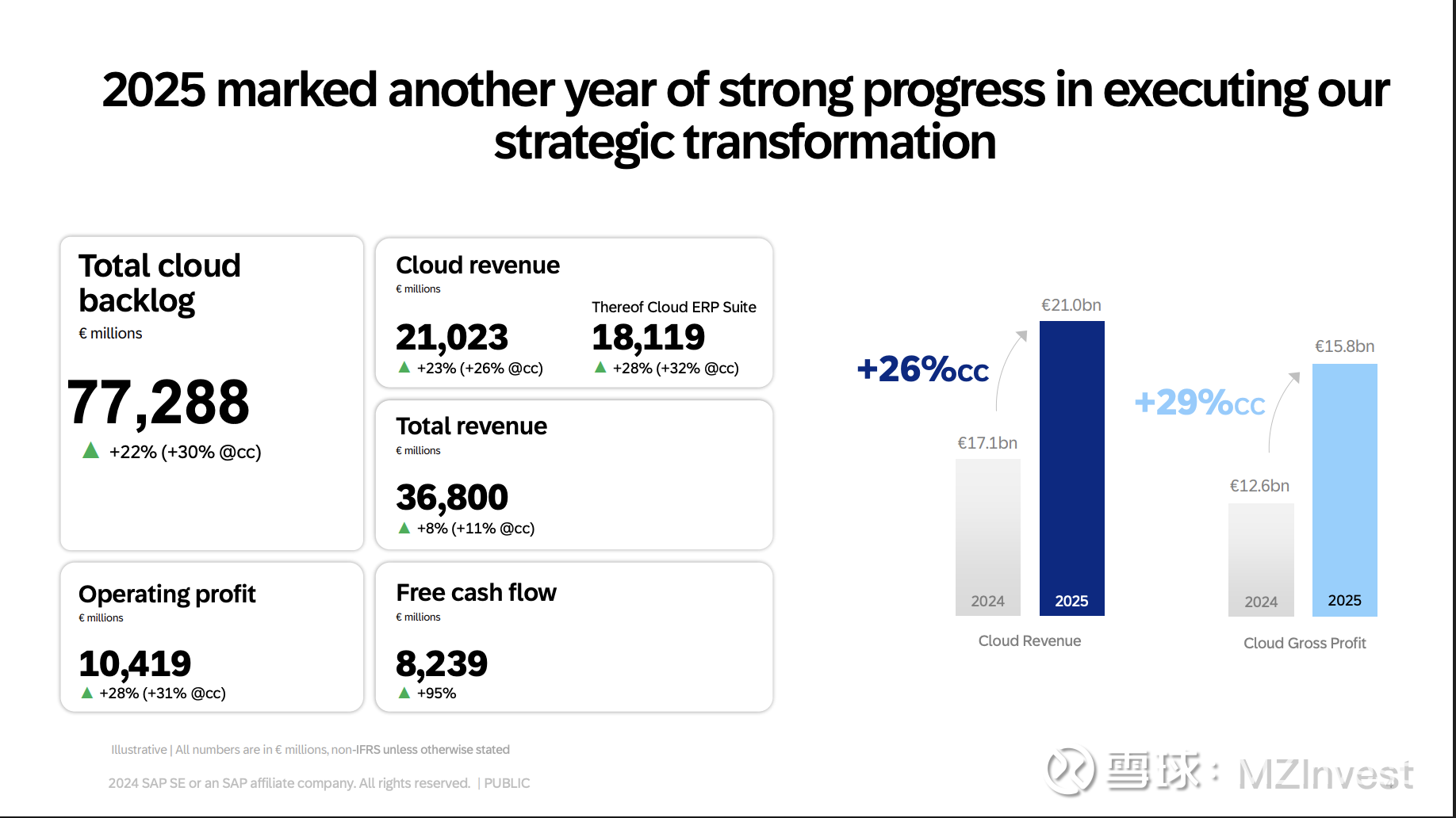

– 云收入:2025 年增长 26%。

– 云 ERP 套件收入:增长 32%。

– 云积压订单总额:增长 30% 至 770 亿欧元。

– 全年总收入:接近 370 亿欧元,增长 11%。

– 毛利率:非国际财务报告准则(Non-IFRS)下的云毛利率扩大 1.6 个百分点,达到 75%。

– 营业利润:第四季度 IFRS 营业利润增长 27% 至 26 亿欧元;Non-IFRS 营业利润增长 21%。全年 IFRS 营业利润为 98 亿欧元,Non-IFRS 为 104 亿欧元。

– 现金流:全年自由现金流为 82 亿欧元。

– 每股收益:2025 年 Non-IFRS 基本每股收益增长 36% 至 6.15 欧元。

问答环节(Q&A)

– 关于 CCB 增长与展望:摩根士丹利分析师询问 25% 的 CCB 增长原因及一季度展望。Klein 解释说,第四季度的交易组合发生了变化,关闭了更多大型交易;如果仅仅为了美化前 12 个月的指标而激励员工,那将是错误的导向。

– 关于 20 亿欧元节省及重组:杰富瑞分析师询问 AI 相关的节省计划。Klein 明确表示:“目前没有重组计划。当然,以后不能永远排除这种可能性,但目前我们是通过利用 AI 来实现比过去更大规模的业务扩张来实现这一目标。”

– 关于 AI 使用率:美银分析师询问现有云客户中使用 AI 的百分比。Klein 回应:“约 60% 的客户已经积极使用我们的 AI,另有 20% 正在推进中。”

– 关于中期增长:法国巴黎银行分析师要求深入了解中期云收入增长。Klein 指出,由于关闭了更多大型交易,大量收入从第一年转移到了第 2、3 和 4 年,这是目前影响最大的因素。

– 关于自由现金流指引:摩根通分析师询问指引上调的原因。Asam 解释有两点:一是运营端的进一步改善,二是股权激励支出(P&L)与现金支出之间的差额正在扩大。

情绪分析

分析师关注 CCB 增长、AI 采纳率、交易分阶段确认以及自由现金流。语调处于中性至轻微怀疑之间,反复询问关于交易落地时间和 AI 商业影响的问题。

管理层则表现得十分自信。在问答环节,管理层直接回应了疑虑,承认了挑战,并重申了强大的项目储备和战略执行力,尽管有时也承认大额交易在时间上具有不可预测性。

环比对比

– 指引:2026 年 CCB 增长预计将略微放缓,但好于 2025 年。本季度管理层更侧重于详细解释交易推进和收入分期的影响。

– 战略焦点:进一步转向 AI 驱动的转型,并明确了 AI 带来的成本效益目标。分析师的关注点从项目储备健康度转向了收入实现的具体时间及 AI 变现。

– 关键指标:云收入增长、营业利润和自由现金流均表现出积极势头。

风险与担忧

– 地缘政治:管理层指出地缘政治紧张局势促使客户更加重视“主权 SaaS”选项,导致交易谈判和部署周期延长。

– 收入确认:大额交易和政府订单的分期确认继续影响短期积压订单增长。Asam 指出交易周期有所拉长。

– 预测性:分析师对 CCB 的可见性和 SAP 盈利轨迹的可预测性表示担忧。Klein 安慰称平均合同期限保持稳定,因此这些交易将在未来几年带来更高的收入贡献。

总结

SAP 以创纪录的云积压订单、强劲的收入增长和巨大的 AI 动力为 2025 年画上了句号。公司预计 2026 年自由现金流将达到创纪录的 100 亿欧元。尽管面临交易分期和宏观经济不确定性带来的短期波动,管理层对 SAP 的长期增长基础依然充满信心。