洛克希德马丁财报:国防积压订单创纪录

管理层观点

$洛克希德-马丁(LMT)$ 首席执行官 James Taiclet 强调了对洛克希德·马丁国防技术的创纪录需求。截至年底,公司积压订单达 1,940 亿美元,约为年销售额的 2.5 倍,同比增长 6%。他强调了执行力,并指出 2025 年 F-35 战斗机交付 191 架,PAC-3 MSE 拦截弹交付 620 枚,均创历史新高。Taiclet 表示:“我们以 1,940 亿美元的创纪录积压订单结束了这一年。”

Taiclet 宣布了关于 PAC-3 MSE 拦截弹的多年度框架协议,计划将年产量从约 600 枚提升至 2,000 枚;同时还签署了类似的 THAAD(萨德)拦截弹协议,以支持国防部的“采购转型战略”。他解释称,产量的提升意味着生产率将翻三倍以上。

公司计划在未来三年内投资数十亿美元以加速弹药生产,包括在五个州新建设施。位于阿肯色州卡姆登的新弹药加速中心已经动工。

2026 年展望: Taiclet 预计销售额中值增长约 5%,业务部门营业利润增长超过 25%,自由现金流预计在 65 亿至 68 亿美元之间。内部投资将增加 35%,接近 50 亿美元。

首席财务官 Evan Scott 表示:“2025 年是洛克希德·马丁的转型之年。积压订单增长了 173 亿美元(17%),包括 F-35、PAC-3、JASSM、LRASM 和 CH-53K 等关键项目的重大订单,为公司在 2030 年前的表现提供了更好的预见性。”

业绩展望

管理层预计 2026 年销售额在 775 亿至 800 亿美元之间,预计同比增长 5%。部门营业利润预计在 84.25 亿至 86.75 亿美元之间,利润率中值为 10.9%。

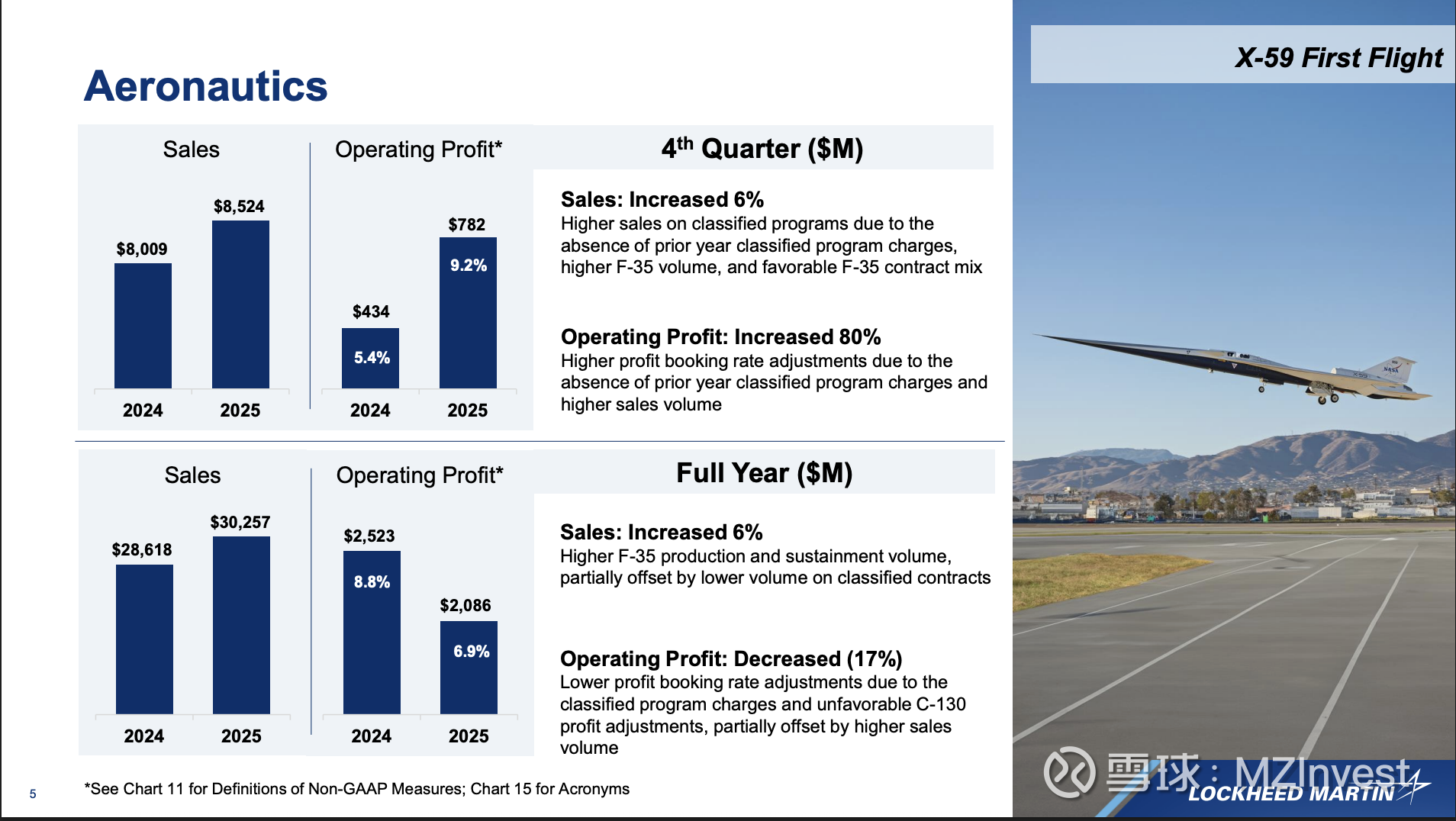

– 航空部门 (Aeronautics): 预计低个位数增长,“臭鼬工厂”和 F-35 维持业务有两位数增长潜力。F-35 产量预计保持在每年 156 架。

– 导弹与火控部门 (MFC): 预计销售额增长 14%。

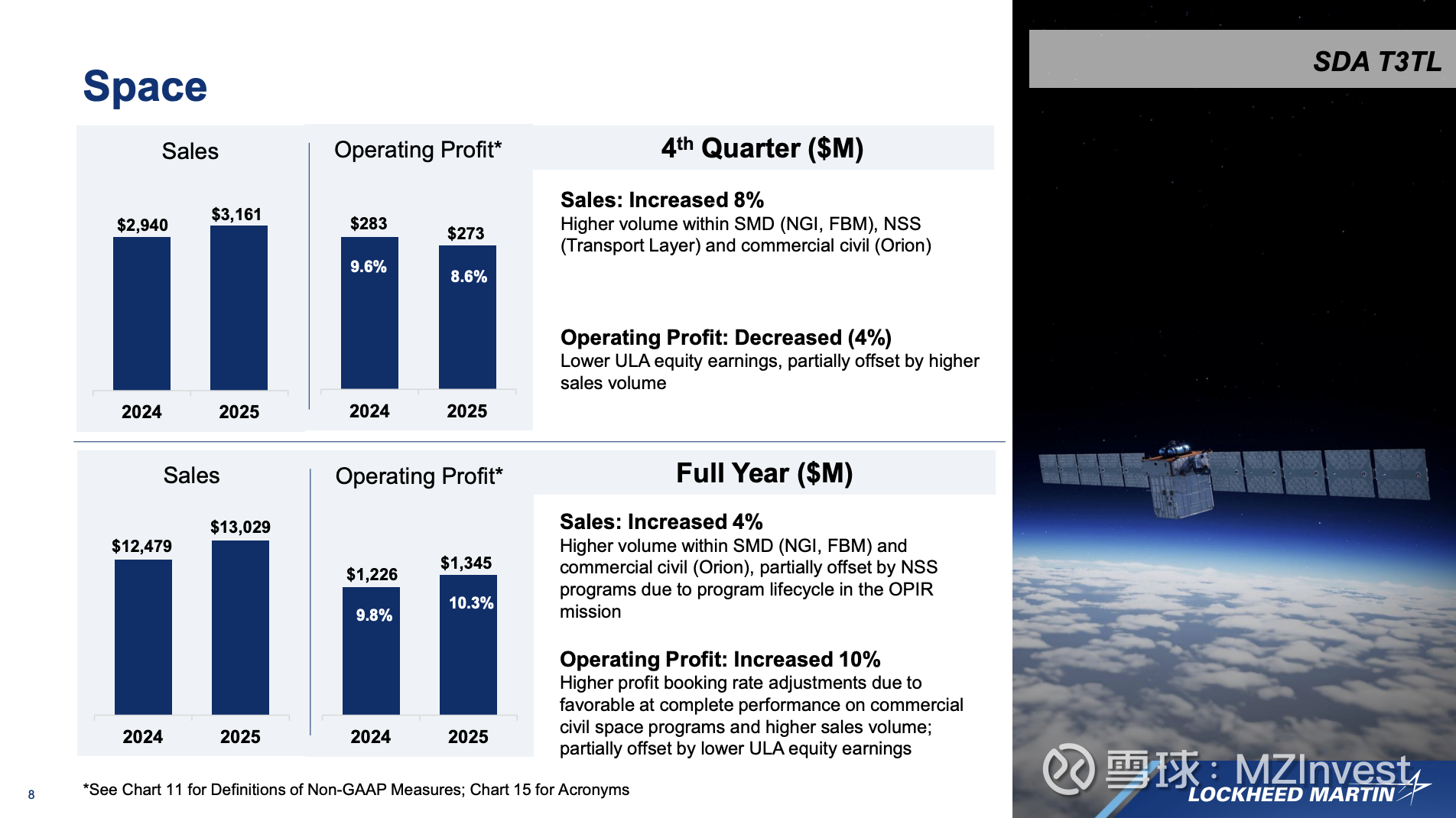

– 空间部门 (Space): 预计增长约 5%,得益于弹道导弹、次世代拦截弹 (NGI) 和高超音速项目的强劲表现。

– 每股收益 (EPS): 预计在 29.35 至 30.25 美元之间,比 2025 年高出 8 美元以上,主要是由于去除了上一年度的费用项以及销量提升。

财务业绩

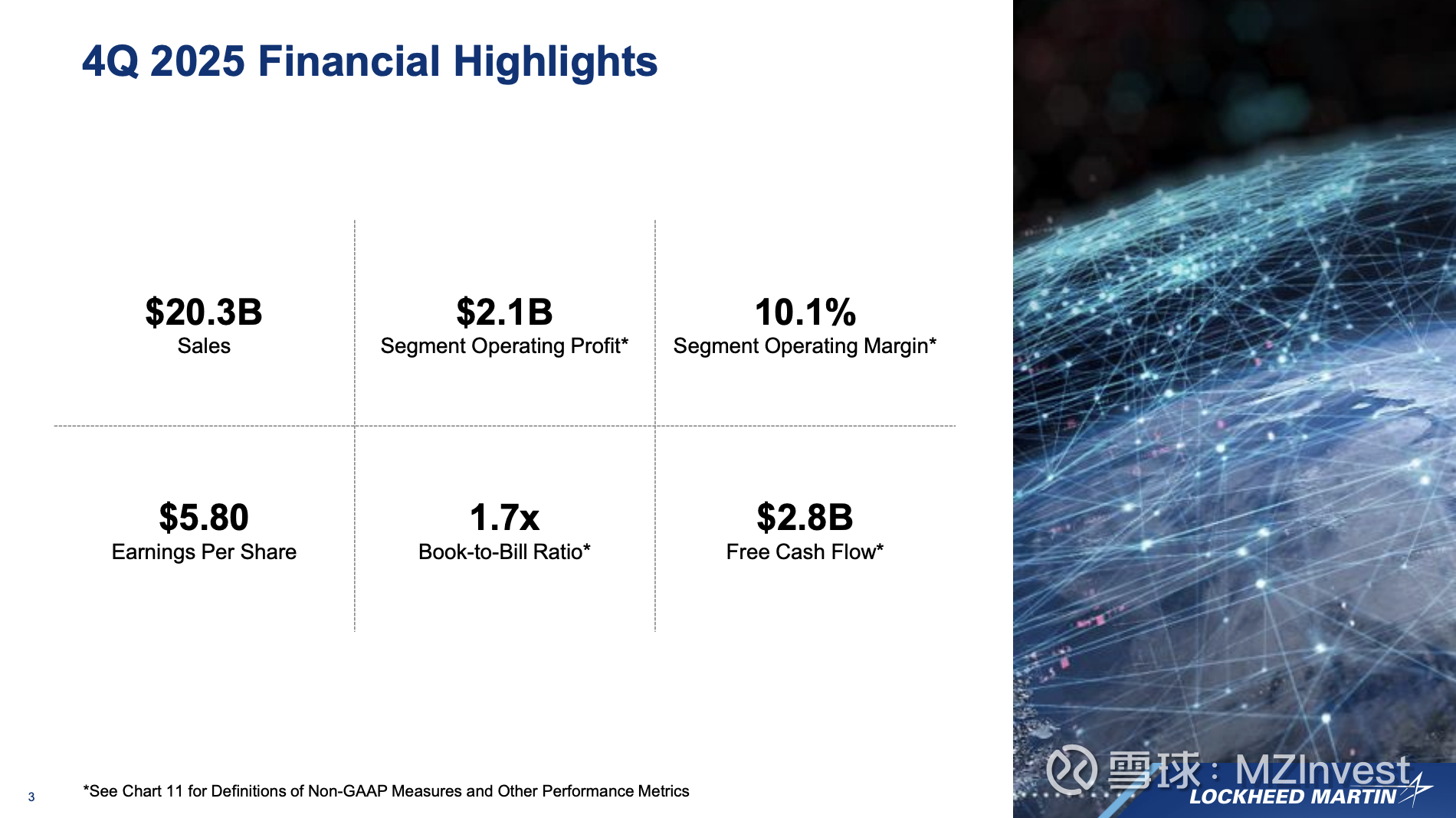

– 第四季度: 销售额 203 亿美元(同比增长 9%),四大业务领域均实现增长。部门营业利润 21 亿美元,利润率 10.1%。每股收益为 5.80 美元。

– 全年表现: 2025 年总销售额达到 750 亿美元(增长 6%),部门营业利润 67 亿美元(同比增长 11%)。自由现金流为 69 亿美元。

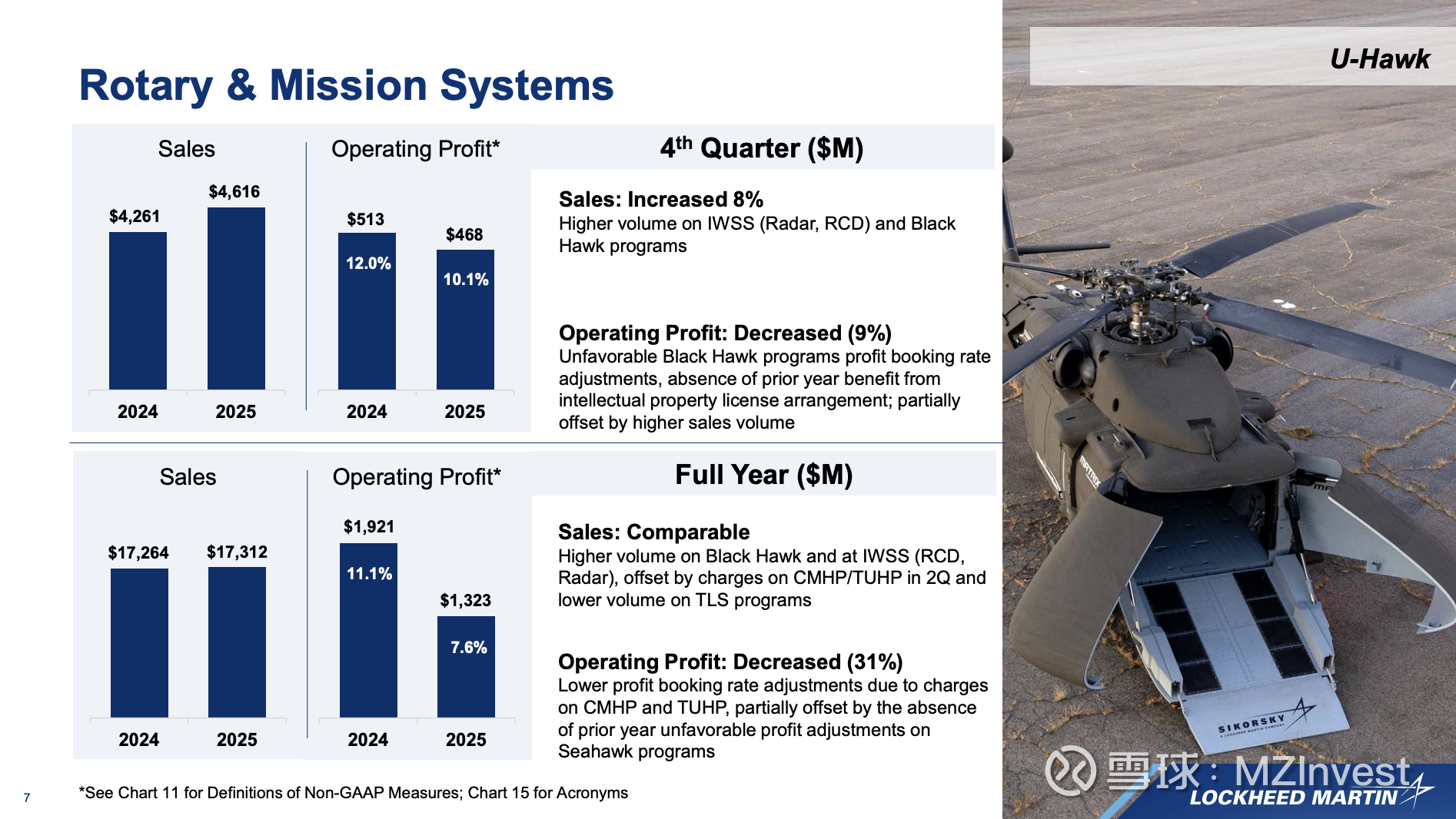

– 业务领域明细: 航空 303 亿美元;导弹与火控 145 亿美元;旋转及任务系统 (RMS) 173 亿美元;空间 130 亿美元。

问答环节 (Q&A) 摘要

– 资本部署: CEO Taiclet 表示,虽然增加了资本支出,但长效合同带来了稳定的增长机会,投资回报率(ROI)将超过资本成本。

– 利润率影响: CFO Scott 指出,多年度合同在大规模增产初期可能会对利润率造成约 20 到 30 个基点的稀释。

– 创新技术: 提到正致力于空间拦截器,并与 Saildrone 等公司合作武装自主无人水面艇。

– 风险补偿: 针对长期导弹增产计划,Taiclet 提到如果政府采购策略发生变化,合同中设有“补偿条款”(make-whole provisions)以确保公司的投资回报和现金流。

– F-35 维持: 公司计划加倍投入(已投入 10 亿美元基础上)于备件和维修,以提高 F-35 的任务就绪率。

情绪分析

– 分析师态度: 中性至略微乐观,重点关注资本配置、新合同对利润率的影响以及战略投资。

– 管理层态度: 保持自信和乐观,频繁使用“稳定性”、“增长”和“转型”等词汇。相比上一季度,管理层在谈及长期合同和资本投资的影响时更具断言性(Assertive)。

风险与担忧

1. 航空航天机密项目: 管理层承认该项目仍存在持续风险。

2. 利润率稀释: 随着 MFC 部门新多年度合同的启动,可能会出现暂时的利润率稀释。

3. 政策风险: 分析师担心国会拨款的变化可能会影响为期 7 年的导弹增产计划的持续性。

核心总结

洛克希德·马丁管理层传达出:2025 年是订单创纪录、销售稳健的一年。 公司正处于向转型性长期合同和加速内部投资的关键转型期。凭借增强的生产能力、导弹计划的新多年度协议以及直指 800 亿美元的营收目标,公司正信心十足地迈入 2026 年。