万事达4Q25财报和分析师电话会议纪要

管理层观点

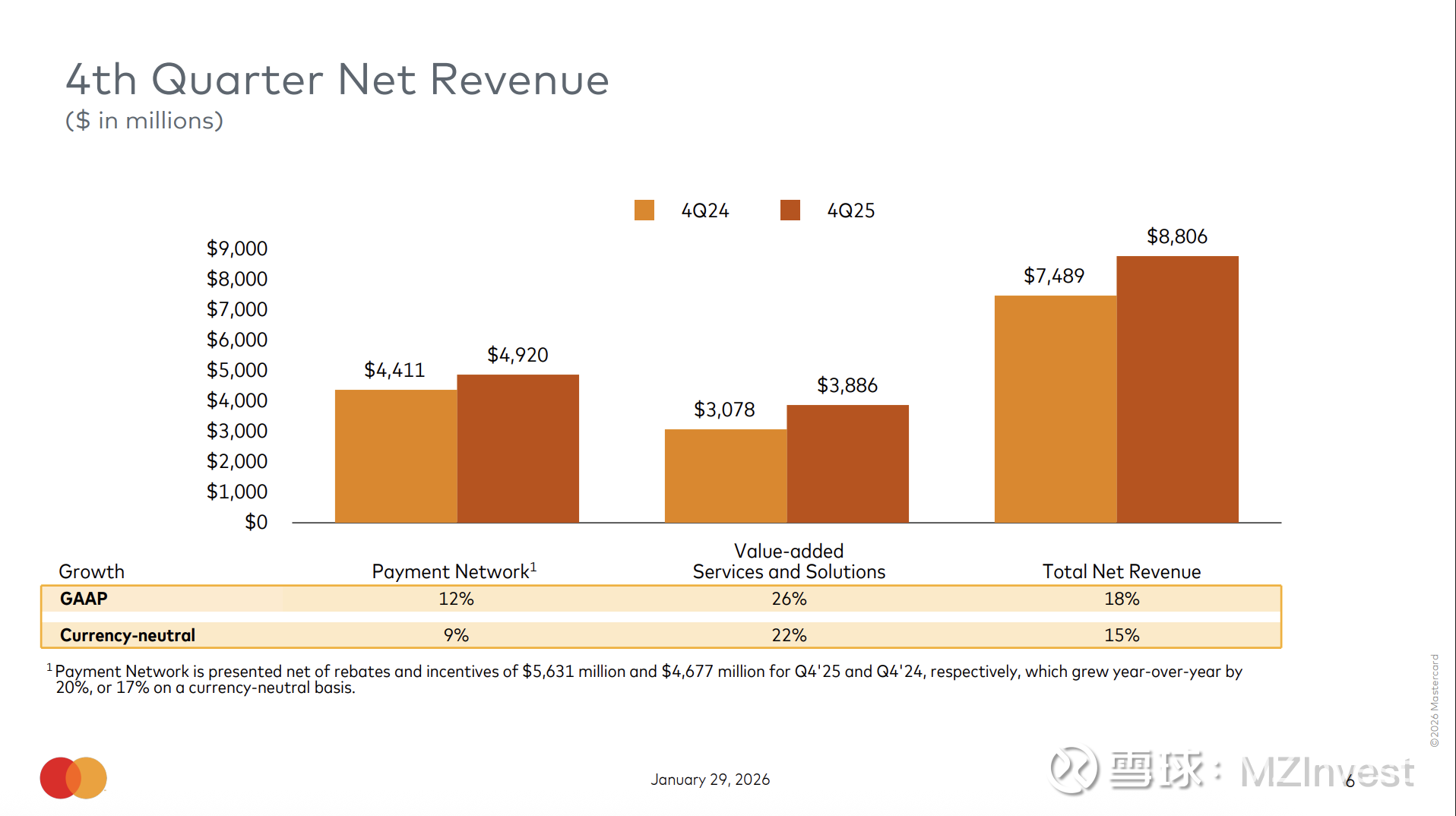

$万事达(MA)$ 首席执行官 Michael Miebach 表示:“我们持续兑现承诺,2025年又是表现强劲的一年。第四季度净营收总体增长15%;在非公认会计准则(non-GAAP)汇率中性基础上,增值服务与解决方案净营收同比增长22%。”他强调了公司清晰的战略、持续的创新以及在不同地区和支付邻近领域的多元化布局,并指出:“我们的业务具有多元化和差异化优势,横跨多个地理区域、消费类别和支付相邻领域。”

Miebach 重点介绍了多项关键合作伙伴关系的续约与扩张,包括:

– 延长与 Capital One 的合作伙伴关系。

– 在土耳其和拉美地区达成新协议,并在南非达成排他性协议。

– 万事达卡继续作为 Apple Card 的独家网络。

– 在墨西哥赢得了 沃尔玛 (Walmart) 和 山姆会员店 (Sam’s Club) 的联名卡业务。

在战略布局方面,CEO 提到了数字支付、稳定币、代理商业(agentic commerce)和商业流量。他指出:“2025年,我们的商业信贷和借记业务量占总交易总额(GDV)的13%,按当地货币计算同比增长11%。”

首席财务官 Sachin Mehra 报告称:“净营收增长15%,反映了支付网络及增值服务与解决方案的持续增长。收购为这一增长贡献了1个百分点。”他补充道:“营业支出增长12%(含收购带来的5个百分点增长),营业收入增长17%。净利润增长17%,每股收益(EPS)增长20%至4.76美元,其中包含股票回购贡献的0.10美元。”

未来展望

Mehra 分享道:

– 2026全年预测: 预计在汇率中性且不计无机增长的情况下,净营收增长将处于低双位数范围的高端。预计汇率将带来约1至1.5个百分点的利好。

– 2026年第一季度: 预计净营收同比增长处于低双位数范围的低端。

– 重组计划: 公司预计在第一季度计提约 2亿美元 的一次性重组费用,影响全球约4%的全职员工,旨在“释放能力以进一步投资于战略重点项目”。

– 税率: 预计全年非GAAP税率在20%-21%之间,第一季度约为19%-20%。

财务结果摘要

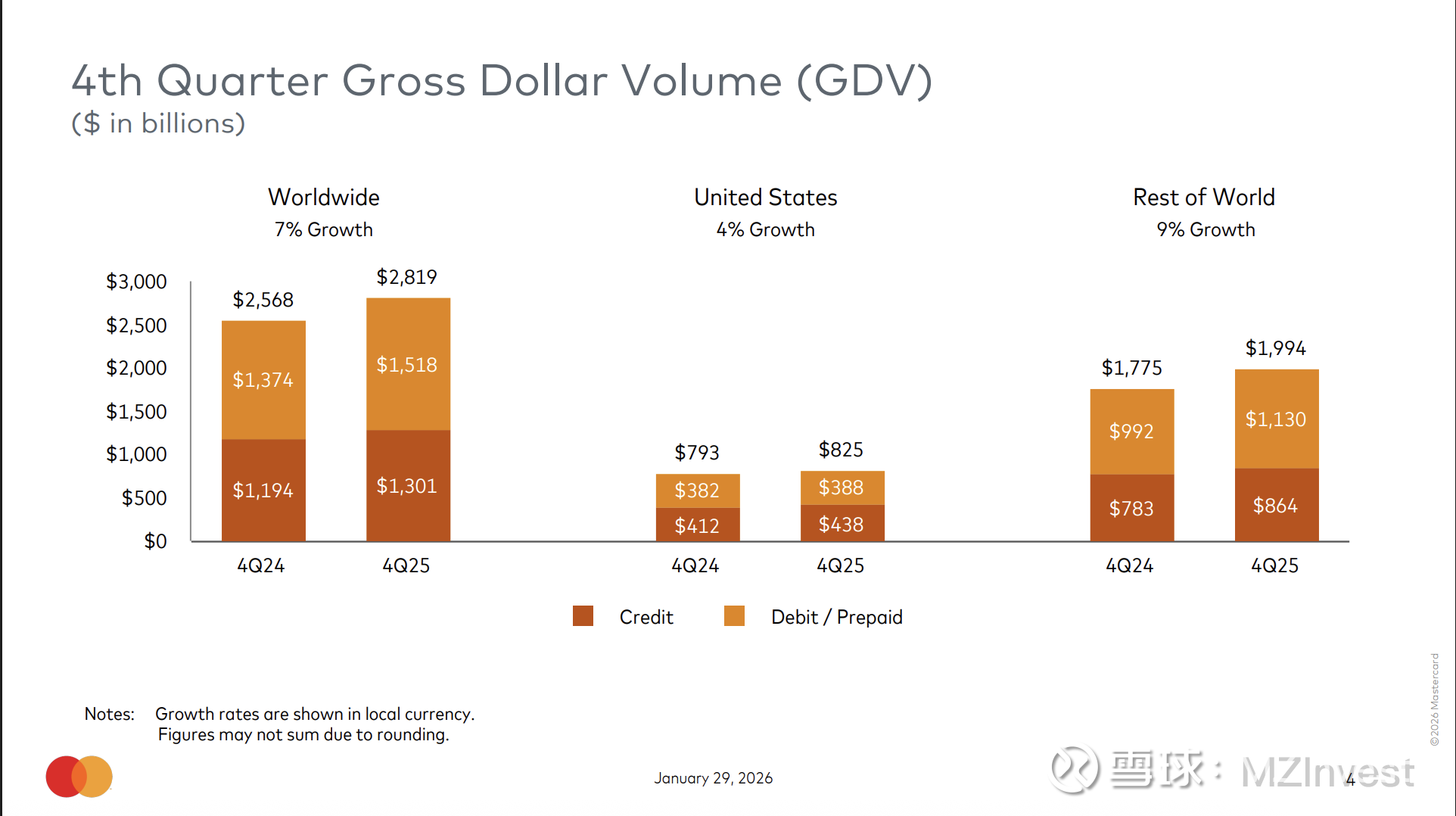

– 全球总交易额 (GDV): 同比增长7%(美国增长4%,非美国增长9%)。

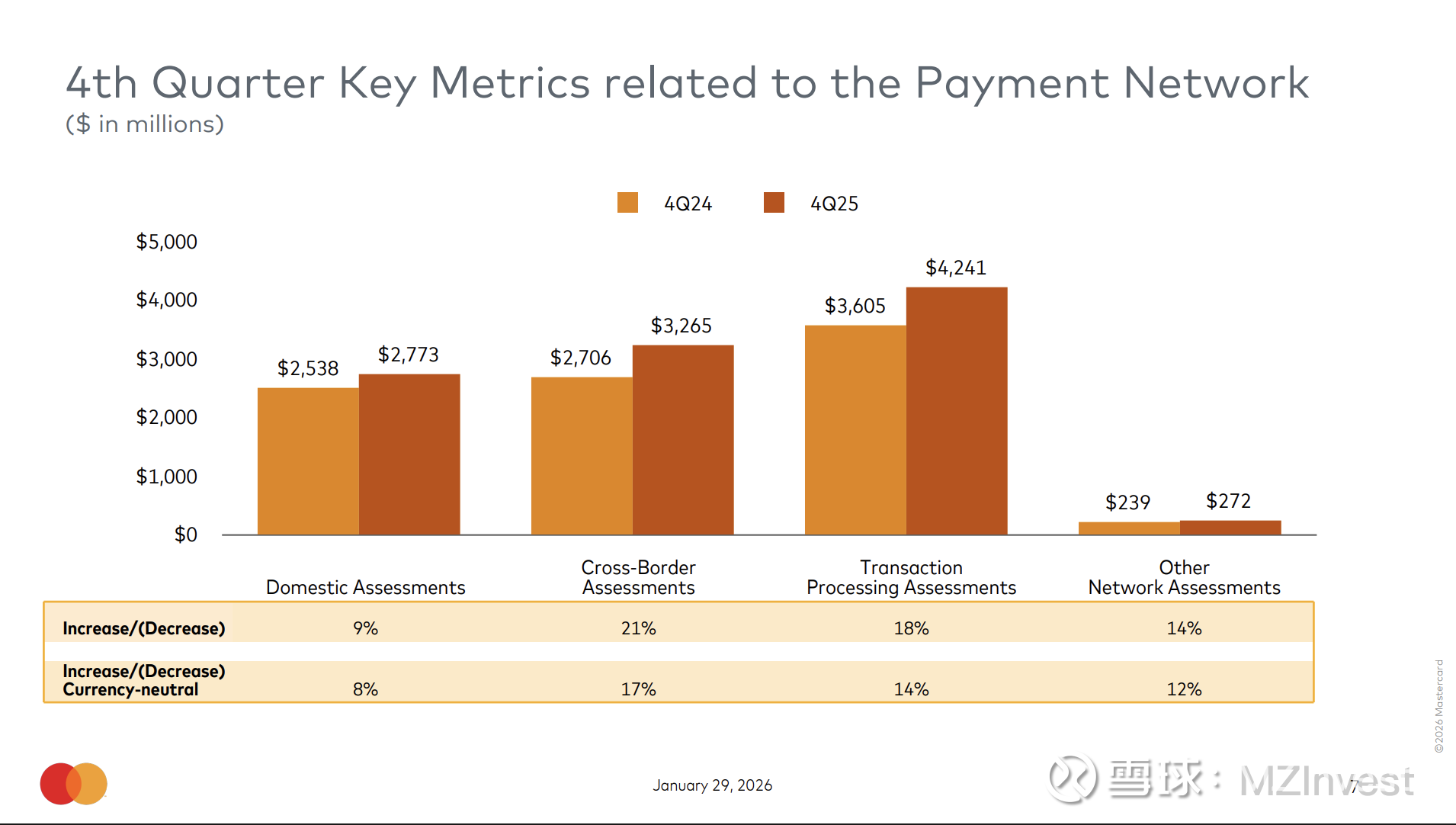

– 跨境交易额: 增长14%。

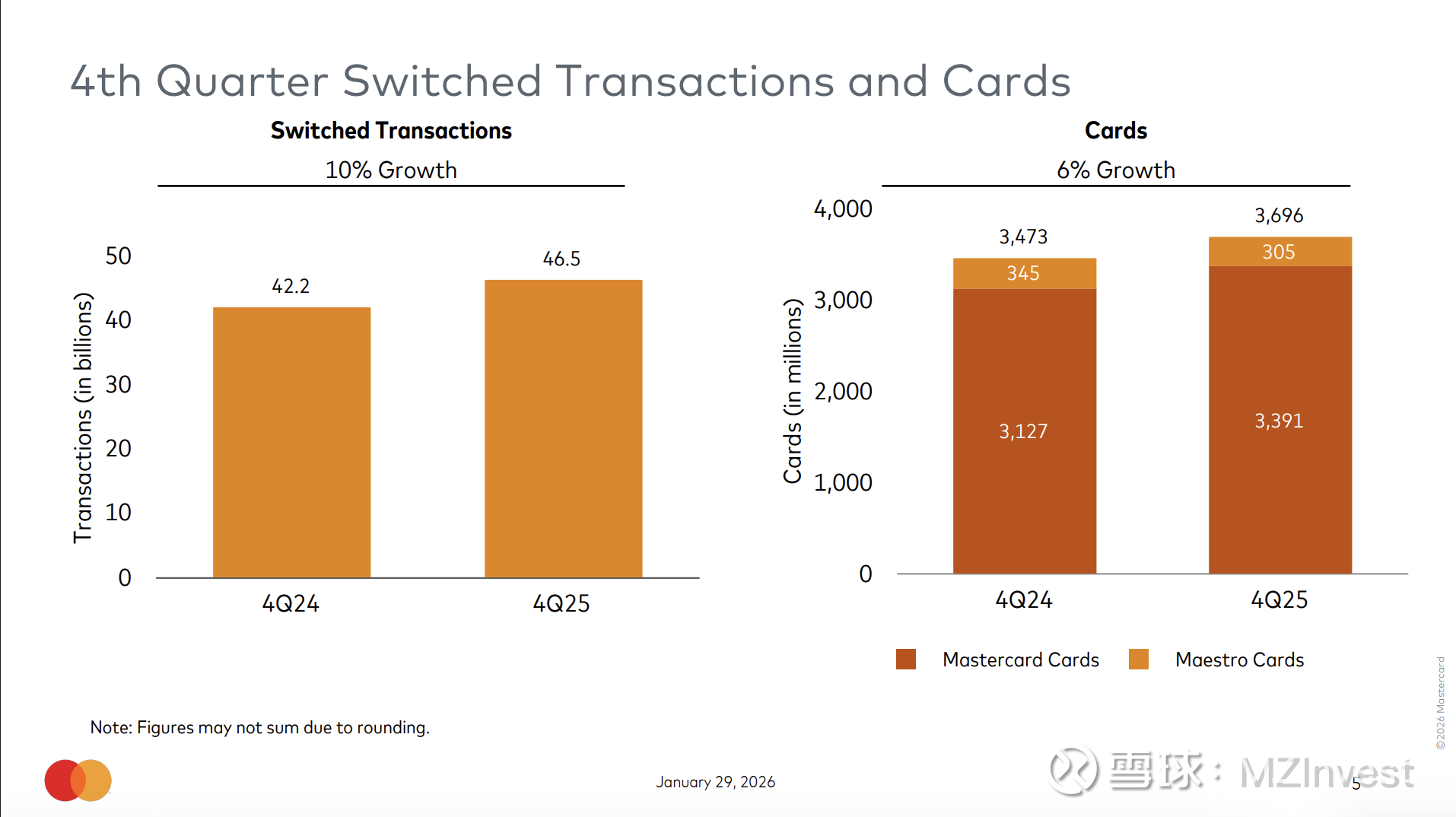

– 清算交易笔数: 增长10%。

– 感应支付: 占所有线下清算购买交易的77%。

– 特别项: 政府补助抵消了部分开支,使第四季度营业支出增幅改善了约5.5个百分点。

问答环节 (Q&A) 精选

– 关于 Capital One: Miebach 表示,除了信用卡组合协议外,更重要的是 Capital One 在其整个业务中使用了更多万事达卡的服务。

– 关于《信用卡竞争法案》(CCCA): Miebach 指出,业界普遍反对该法案,因为其风险显而易见,而收益尚未得到证实。

– 关于消费者现状: Miebach 认为消费者非常“精明且有主见”,消费行为实际上并未发生改变。

– 关于2026年指引: Mehra 重申,其基本假设是消费者和企业支出保持健康。

情绪分析与对比

– 市场情绪: 分析师持轻微负面至中性态度。他们对监管风险(CCCA)、Capital One 业务迁移的影响以及竞争动态表示担忧。

– 管理层态度: 保持自信且乐观,强调执行力和战略重点。

– 环比变化: 2026年的指引略有调整(从之前的“低十位数增长”明确为“低双位数的高端”)。本季新增了2亿美元的重组费用,这是上季度未提及的运营变动。

风险与核心结论

核心风险: 地缘政治与宏观不确定性、监管挑战(如CCCA)、Capital One 借记卡业务迁移对美国业务的影响,以及汇率波动。

最终总结: 万事达卡在2025年强势收官。尽管面临监管和宏观逆风,但凭借增值服务的强劲势头和全球合作伙伴的扩张,公司对2026年实现双位数增长信心十足。