ABB:4Q25财报和电话会纪要

一、 管理层核心观点

1. 2025年全年及第四季度财务表现

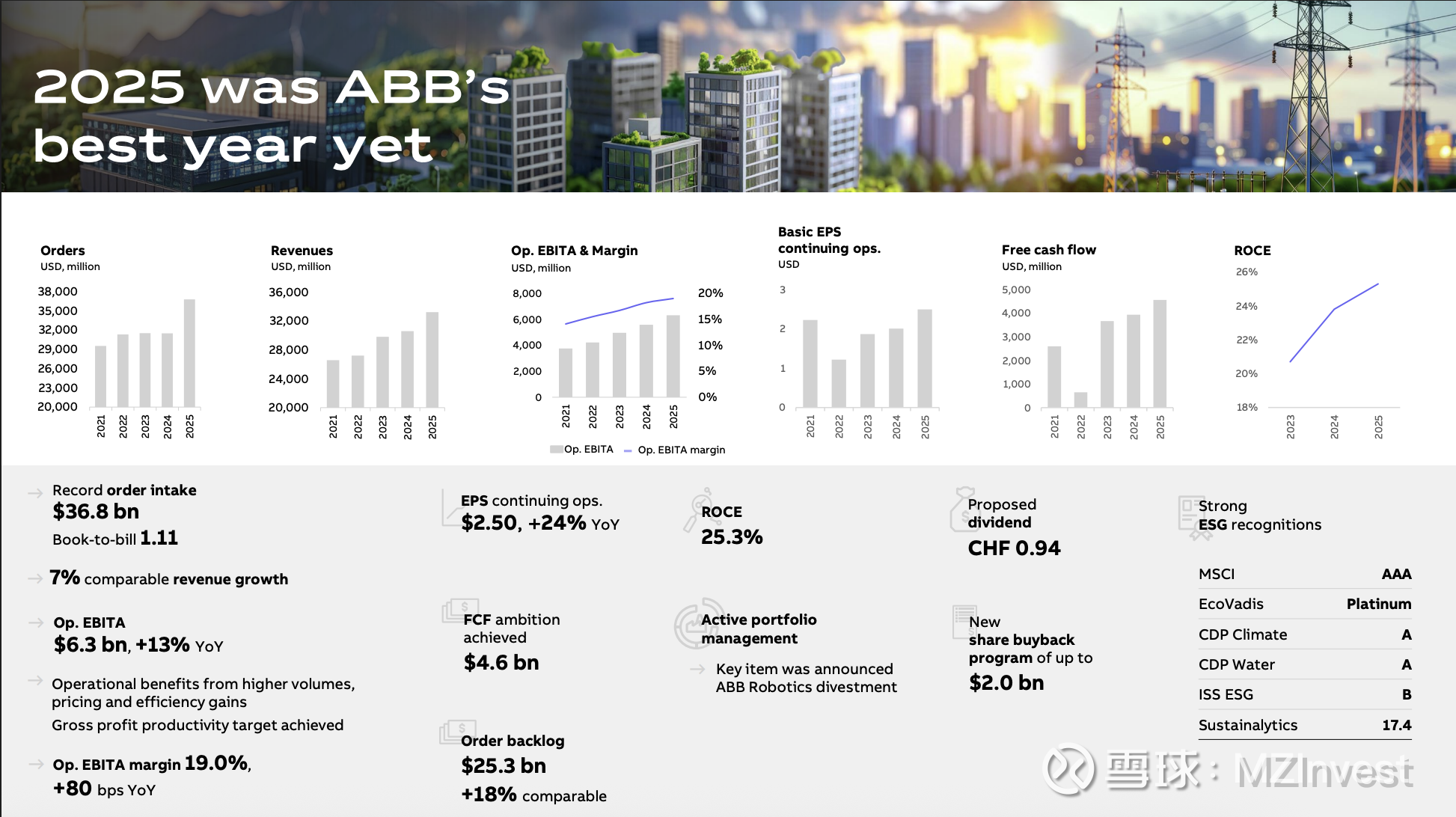

– 创纪录业绩:CEO Morten Wierod 指出 2025 年是 ABB 历史上表现最好的一年。全年运营 EBITA 利润率达到 19%,运营资本回报率(ROCE)高达 25.3%。

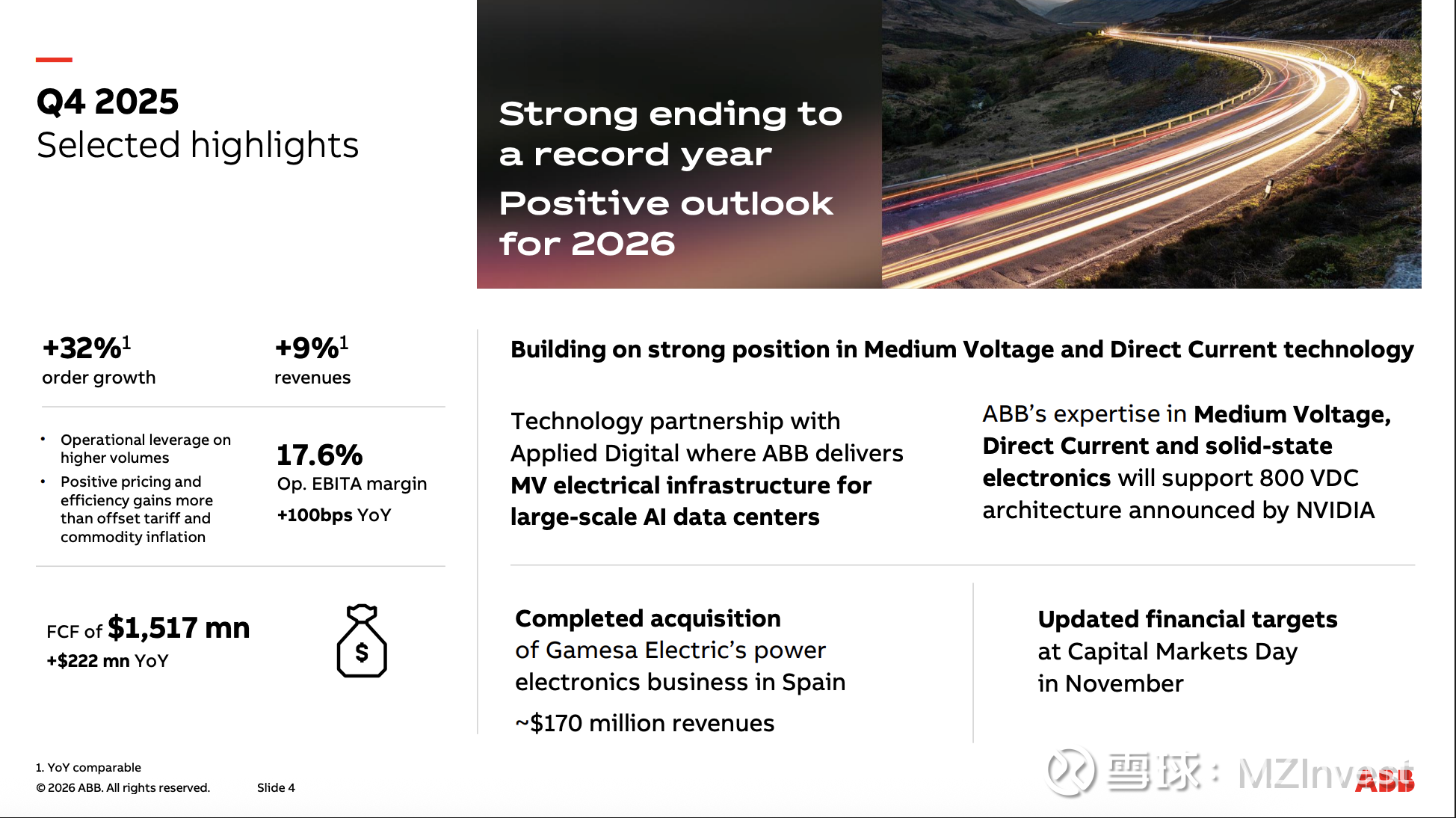

– 订单强劲:第四季度可比订单增长 32%,订单总额达 103亿美元。积压订单达到创纪录的 253亿美元,订单出货比(Book-to-bill)为 1.11。

– 现金流与资产负债表:全年自由现金流为 46亿美元,净债务与 EBITDA 之比仅为 0.3,资产负债表极其稳健。

– 股东回报:拟提议每股股息提高至 0.94 瑞士法郎(增幅高于往年),并启动新的 20亿美元 年度股票回购计划。

2. 业务领域表现 (BA)

– 电气化 (Electrification):Q4 订单增长 33%。数据中心段表现异常突出(订单额达 53 亿美元),其中包括价值约 6 亿美元的大型项目订单。

– 运动控制 (Motion):可比订单增长 13%。近期完成了对 Gamesa Electric 功率电子业务的收购,弥补了风能转换器和储能逆变器的产品空白。

– 过程自动化 (Process Automation):Q4 订单增长 41%,主要受海洋与港口板块超 1 亿美元大额订单驱动。

3. 未来战略与长期目标

– 新的财务目标:

◦ 可比增长:维持 5%-7%(跨周期平均值)。

◦ 并购增长:平均每年贡献 1%-2%。

◦ 利润率:运营 EBITA 利润率目标区间上调至 18%-22%(即便在弱周期中,也要守住 18% 的底线)。

◦ ROCE:目标提高至 20% 以上。

– AC 到 DC 的技术转型:ABB 正引领数据中心从交流(AC)向直流(DC)架构演进。预计到 2030 年,40%-50% 的数据中心容量将采用直流配电。ABB 与 NVIDIA 合作开发的 800伏直流架构 将在 2028 年后成为主要增长点。

二、 分析师问答 (Q&A)

1. 关于原材料成本与定价策略

– 分析师 (Morgan Stanley):铜和银的价格飙升,公司是否面临定价压力?

– 管理层回应:银价近期触及高点(约 120 美元/盎司)。ABB 通常会通过对冲争取反应时间,但最终会将原材料涨幅转嫁给市场。预计 2026 年电气化业务的调价幅度将高于 2025 年(去年约为 1%)。

2. 2026年利润率指引的解读

– 分析师 (Nordea):既然营收增长预期 6%-9%,为何利润率指引仅为“小幅增长”?

– 管理层回应:2025 年的 19% 利润率中包含约 1.4 亿美元(40个基点) 的一次性房地产收益。2026 年的目标是在没有这些收益的情况下,通过业务运营改进先填补这 40 个基点的缺口,再实现额外增长,因此实际上是一个雄心勃勃的目标。

3. 数据中心业务的趋势

– 分析师 (DNB Carnegie / Redburn):订单激增是否包含下一代架构?中压 UPS 表现如何?

– 管理层回应:目前的强劲订单仍基于现有架构。与 NVIDIA 合作的 800V DC 芯片/组件预计 2027 年发布,2028 年起开始转化为 ABB 订单。中压 UPS 是目前的明星产品,它是 Applied Digital 等大客户的标准配置,也是 ABB 区别于竞争对手的核心利器。

4. 区域市场表现:中国与美国

– 分析师 (JPMorgan / Citi):中国电气化业务为何下滑?美国电网需求如何?

◦ 中国:Q4 电气化业务下滑主要受高基数及住宅建筑市场低迷影响,但全年整体增长 8%。ABB 仍看好中国可再生能源集成和数据中心的长远潜力。

◦ 美国:需求处于“能量大扩张”状态,包括 LNG 终端建设、天然气发电以及电网抗灾能力(如地下开关柜)的升级。

– 管理层回应:

5. 并购 (M&A) 纪律

– 分析师 (JPMorgan):公司是否愿意支付溢价购买优质资产?

– 管理层回应:ABB 目前资金充足,但依然非常注重估值。近期由于部分资产溢价过高而主动放弃了一些交易。公司倾向于像 Netcontrol(芬兰电网自动化公司)这样的小型补强式收购(Bolt-on),以确保长期价值创造。

6. E-mobility (电动交通) 扭亏进展

– 分析师 (Kepler Cheuvreux):该业务何时能盈亏平衡?

– 管理层回应:预计 2026 年 E-mobility 的年度亏损将缩窄至 5000 万美元以内(2025 年约为 1.5 亿美元亏损)。随着产品组合优化,有望在 2026 年底实现单季度转正。