Visa:4Q25财报和电话会议纪要

管理层观点

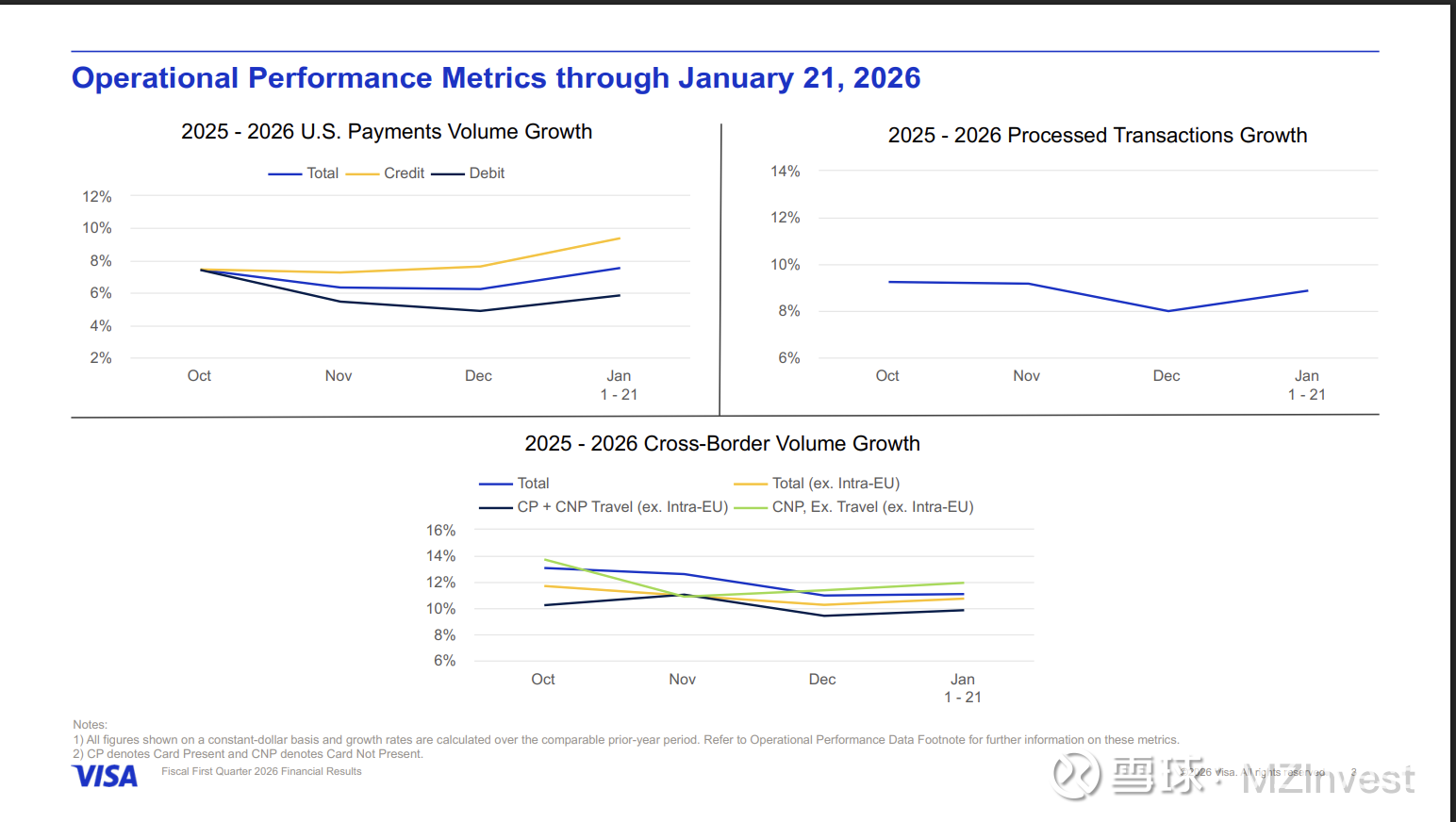

$VISA(V)$ CEO Ryan McInerney 强调了“强劲的财务业绩,净营收同比增长 15% 至 109 亿美元,每股收益(EPS)增长 15%。以固定汇率计算,支付交易额同比增长 8%,达到近 4 万亿美元;处理交易量同比增长 9%,共计 690 亿笔,展现了消费支出的韧性。”

McInerney 详细介绍了 Visa 技术栈的进展,提到“感应支付(Tap to Pay)、Visa 灵活凭证(Flex Credential)和代币化(Tokens)”的增强功能,并指出“感应支付在所有面面对交易中的普及率现已突破 80% 大关,其中美国市场接近 70%。”

CEO 描述了代币化的进展:“我们在全球拥有超过 175 亿个 代币,是实体卡数量的 3 倍 以上……我们继续推进电子商务交易的代币化,最终目标是全面取代以卡号为中心的传统 PAN 技术。”

McInerney 特别提到了稳定币举措,表示:“第一季度我们在另外 9 个 国家增加了稳定币卡发行,全球覆盖范围超过 50 个 国家,”并且“全球稳定币结算的总额年化运行率已达到 46 亿美元。”

商业及货币移动解决方案营收以固定汇率计算增长了 20%,其中 Visa Direct 交易量增长了 23%。增值服务(VAS)营收增长了 28%,目前约占公司本季度整体营收增长的一半。

CFO Christopher Suh 表示:“第一财季净营收同比增长 15%,这一优异表现主要由超预期的增值服务营收、低于预期的激励支出,以及强于预期的商业及货币移动解决方案营收所驱动。”

业绩展望

Christopher Suh 报告称:“对于全年,我们对调整后及名义净营收增长的预期没有实质性变化。我们仍预计全年调整后净营收增长将处于 低双位数,这反映了对今年余下时间波动性环境减弱的预期,但这将被第一季度的出色表现以及产品服务利用率的提高所抵消。”

Suh 指出:“在支出方面,我们对之前的全年指导意见没有实质性修改,仍预计全年调整后运营支出增长将处于 低双位数。”

对于第二季度,Suh 预测:“我们预计第二季度调整后净营收增长为 低双位数……预计调整后运营支出增长将处于 15% 左右(mid-teens),比第一季度高约 1 个百分点。”

财务结果

– 第一季度净营收同比增长 15%,达到 109 亿美元。

– 本季度每股收益(EPS)为 3.17 美元,同比增长 15%。

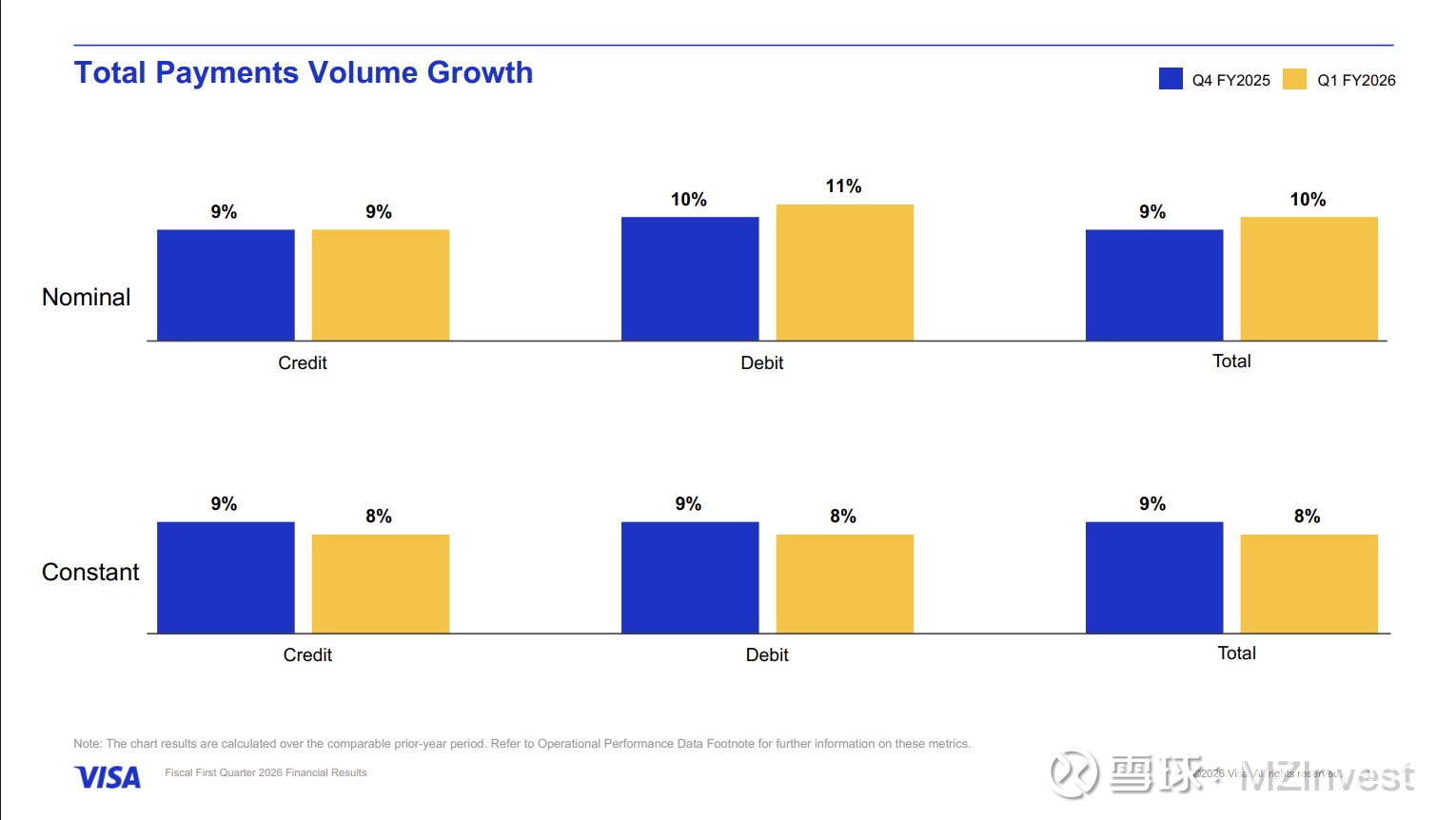

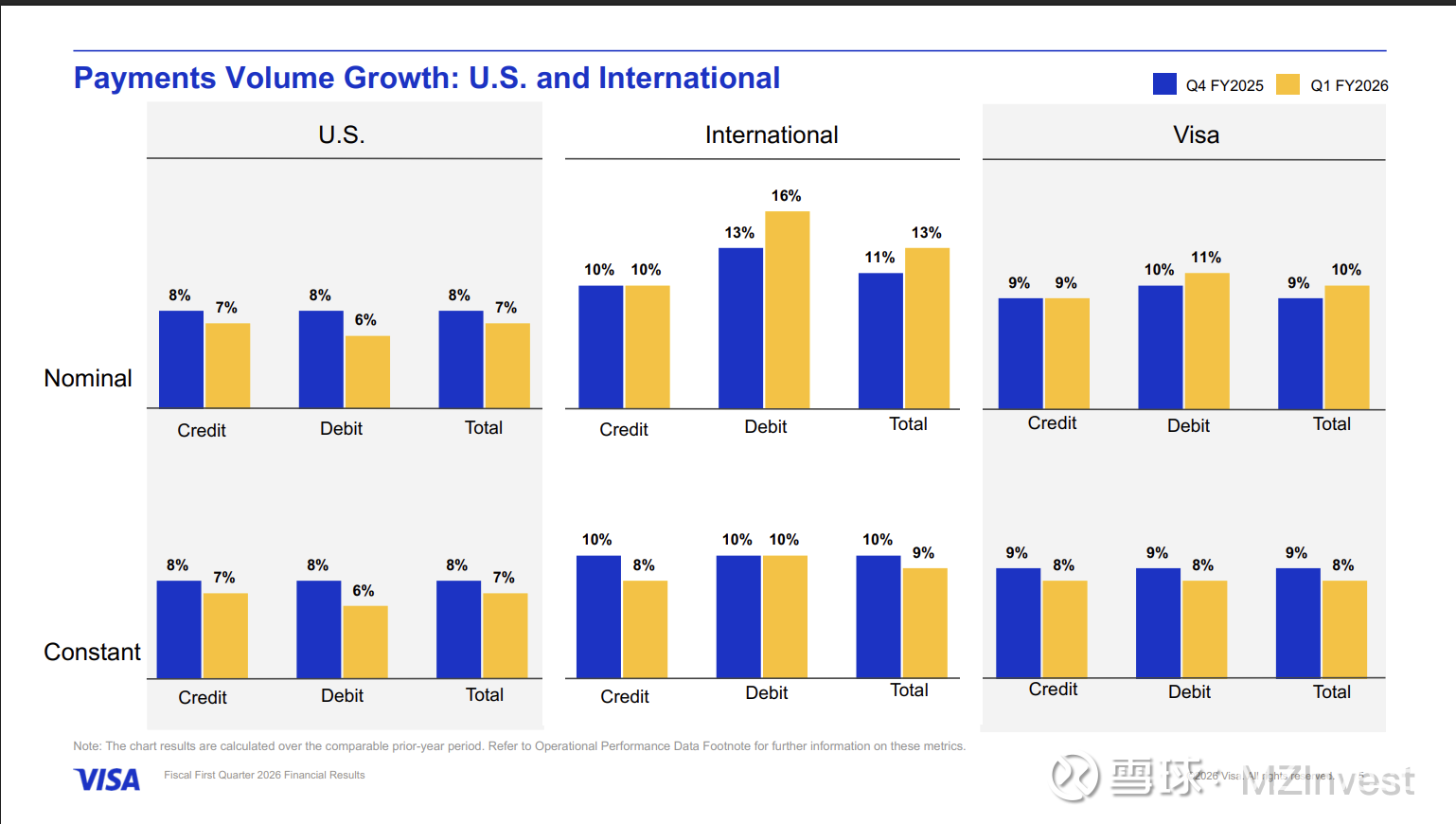

– 美国支付额增长 7%;按固定汇率计算,国际支付额同比增长 9%。

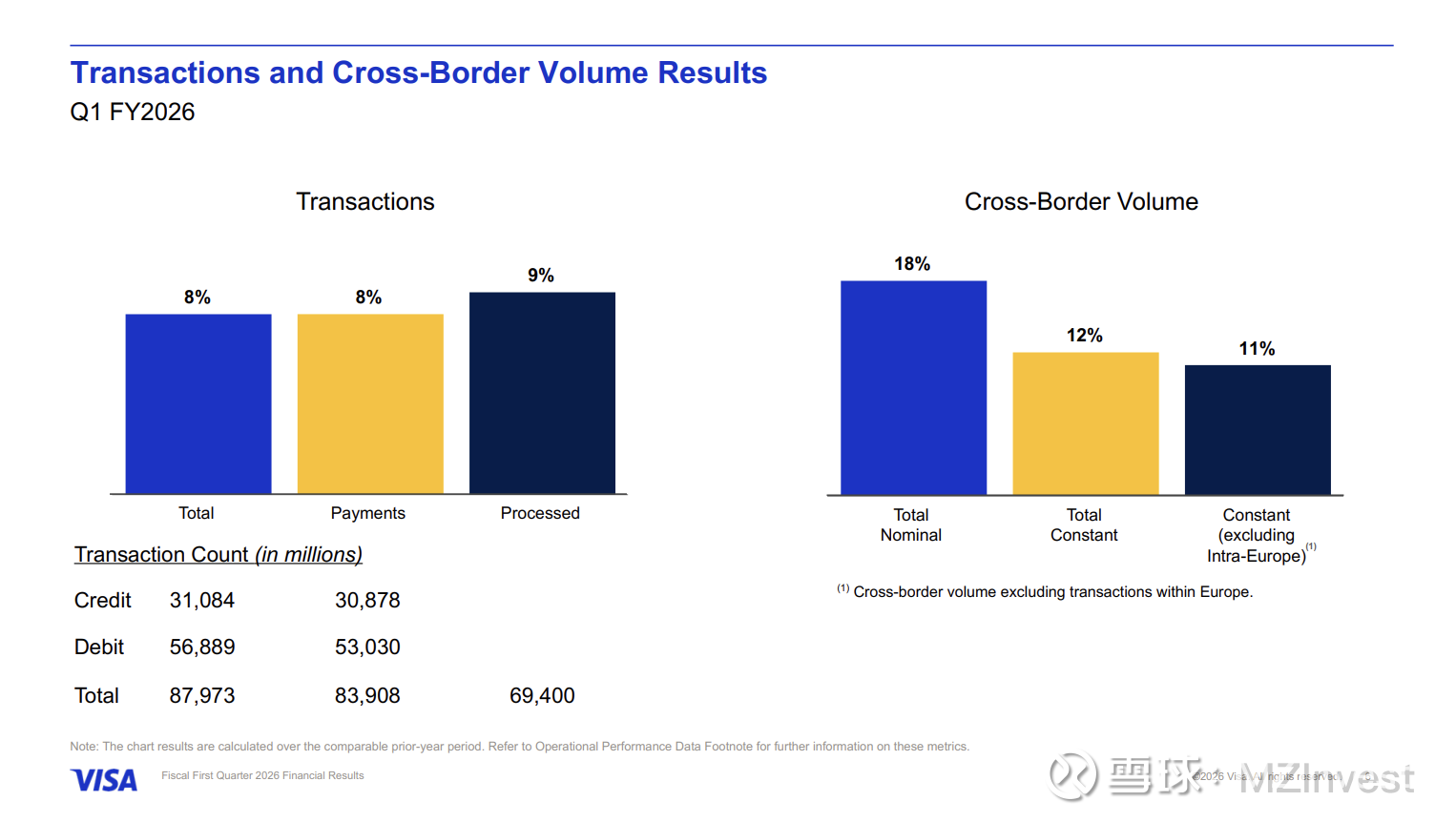

– 不含欧洲内部的跨境交易额同比增长 11%;旅游相关跨境交易额增长 10%。

– Visa Direct 交易量增长 23%,达到 37 亿笔。

– 增值服务营收达到 32 亿美元,增长 28%。

– 本季度公司回购了约 38 亿美元 股票,并派发了 13 亿美元 股息。

问答环节 (Q&A)

– Daniel Perlin (RBC): 询问关于重大活动的增值服务。Ryan McInerney 解释道:“客户需求巨大。最棒的是,我们不仅在帮助客户、产生收入,还在深化伙伴关系。因此我们获得了更多续约和业务。”

– Darrin Peller (Wolfe Research): 询问如何抵消较低的外汇波动影响及资本回报。Christopher Suh 回应称:“增值服务在第一季度表现极佳。虽然持续的低波动性如果贯穿全年,会比最初预期带来更多负面影响,但这正被第一季度的强劲表现所抵消。”

– William Nance (Goldman Sachs): 询问监管风险(CCCA 法案)。McInerney 表示:“CCCA 很有害,且完全没必要……这将导致信用卡选择减少、安全保护减弱、创新减少。”

– Adam Frisch (Evercore ISI): 询问商业增长和全球消费趋势。McInerney 归功于策略:“我们一直在交付出色的产品,销售团队在全球范围内积极参与竞争,我们正在赢得市场。”

– Sanjay Sakhrani (KBW): 询问 28% 的增值服务增长是否可持续。Suh 表示:“这高于预期,但符合我们的势头。这反映了我们在执行既定战略。”

情绪分析

– 分析师语气: 基本持正面态度,对增值服务、商业增长和监管风险保持持续关注。

– 管理层语气: 保持自信且略显乐观,强调创新和持续需求。McInerney 多次提到强力执行和客户关系。

– 核心引言: “这些结果和客户反馈让我们确信战略是有效的,我们正在投资正确的领域,为 Visa 及其合作伙伴的未来奠定基础。”

环比对比 (QoQ)

– 指引: 保持一致,全年调整后净营收增长预期仍为低双位数。

– 战略焦点: 转向扩大代币、灵活凭证、稳定币和**智能体商务(Agentic Commerce)**的创新规模,比 2025 年第四季度提供了更多试点细节。

– 业务增速: 增值服务从上季度的 25% 加速至本季度的 28%。

风险与担忧

– 监管: 强调 CCCA 法案可能损害信用卡生态系统。

– 宏观: 汇率波动性低于预期,可能对今年余下时间产生负面拖累。

– 竞争: 分析师对增值服务增长的可持续性及竞争威胁表示关切。

核心总结

Visa 2026 年第一季度表现强劲,这归功于增值服务和货币移动解决方案的扩张,以及在代币和稳定币领域的创新。尽管面临监管和汇率波动的潜在挑战,管理层对全年增长目标仍充满信心。