Spotify财报:无惧AI音乐冲击 月活用户突破7.5亿人

一、 管理层核心观点

1. 领导层交接与企业文化

– Daniel Ek 卸任 CEO:这是创始人 Daniel Ek 作为 CEO 参加的最后一届财报会议(第32次),他将转任执行主席(Executive Chairman),专注于长期战略。

– 新任领导者:Alex Norström 和 Gustav Söderström 升任联席 CEO。Daniel 强调,两位领导者均由公司内部培养,曾主导过播客、机器学习等重大业务转型,企业内部已建立起深厚的“信任文化”。

2. 运营与财务表现

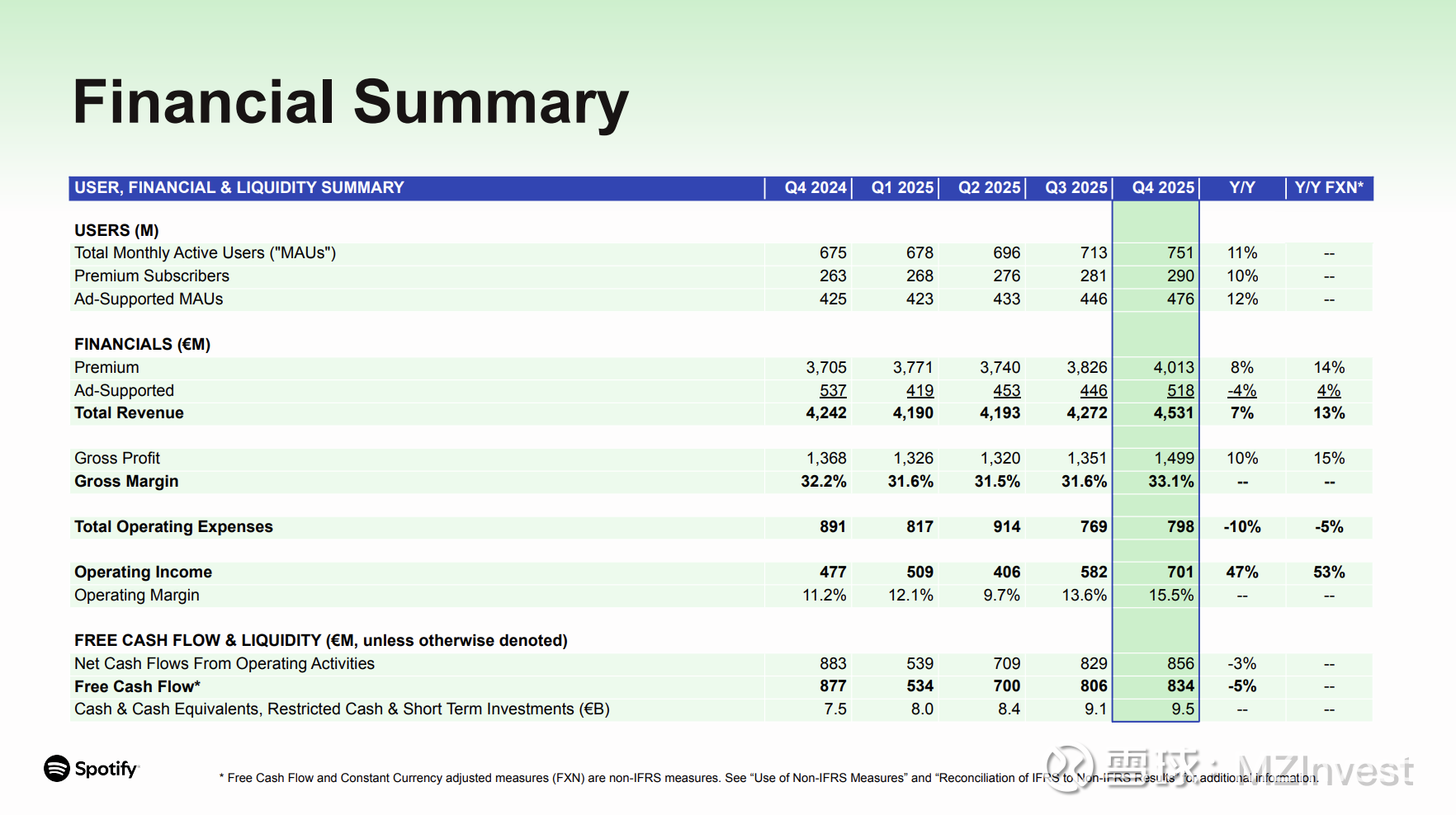

– 强劲收官:2025年是“加速执行年”,Q4 各项指标均达到或超过预期。

◦ MAU(月活用户):突破 7.5 亿大关,创下季度净增新高。

◦ 订阅用户:达 2.93 亿。

◦ 盈利能力:毛利率达 33.1%,自由现金流(FCF)创纪录地达到 29 亿欧元。

– 创作者分成:2025 年向音乐版权方支付了超过 110 亿美元,刷新单家来源最高记录。

3. 2026年战略:提高雄心之年 (Year of Raising Ambition)

– 战略重点:将 Spotify 打造为全球最智能的“代理式”媒体平台(Agentic Media Platform)。

– 三位一体模式:通过 AI 驱动更深层次的个性化,从而提高参与度,进而提升留存率、终身价值(LTV)及企业价值。

– 新垂直领域:有声书业务增长迅速,已扩展至瑞典、丹麦等 14 个全球市场。

4. AI 战略与技术定位

– 不仅仅是音频公司:管理层强调 Spotify 本质上是一家科技公司。

– AI 赋能:AI 并不是威胁,而是机会。公司已经从单纯的“歌曲推荐”进化到处理“自然语言与音乐/播客/书的关系”的数据集。

– 内部增效:通过名为 "Honk" 的内部 AI 系统,工程师可以用自然语言编写和测试代码,极大提升了研发效率。

二、 分析师问答 (Q&A) 亮点

1. 关于 AI 的影响与机会

– 数据集壁垒:Gustav 指出,由于“品味(Taste)”是主观的而非事实,Spotify 拥有数亿用户长期积累的语言与音乐偏好数据,这是大型通用模型无法轻易取代的。

– AI 音乐立场:

◦ 纯创作:不对创作者使用的工具(是否包含 AI)设限,但致力于提供透明的元数据标签,告知用户歌曲是如何制作的。

◦ 衍生作品:视 AI 翻唱/重混为老作品货币化的新机会,正与版权方探讨框架,确保艺术家能从中获益。

◦ 反垃圾邮件:公司具备长期对抗垃圾音频的经验,AI 只是增加了此类问题的规模,而非新问题。

2. 财务与利润率展望

– 毛利率驱动力:2026 年毛利率提升将主要来自:提价带来的收入增长快于版权成本增长、广告业务在下半年的复苏、以及 Marketplace 工具的贡献。

– 资本分配:首要任务是再投资业务。2025 年进行了 5.1 亿美元的回购,未来将继续择机回购以对冲股权稀释;今年 3 月将以现金偿还 15 亿美元的可转债。

3. 广告业务进展

– 技术自研:公司在 1.5 年前决定自研广告技术栈(脱离租赁模式)。目前广告主数量创纪录,尽管短期经历了一些调整阵痛,但预计 2026 年下半年广告增长将明显加速。

4. 业务形态的扩展(有声书与实体书)

– 进军实体书市场:管理层认为消费者不区分媒介,同一本书可能早上听、晚上读。提供实体书购买并与音频同步是“消费者导向型”的创新。

5. 市场竞争与份额

– 应对 bear case(看空观点):针对 AI 音乐平台可能取代 Spotify 的担忧,管理层反驳称,Spotify 是文化的策源地和排行榜所在,且拥有成熟的变现模式。

投资者可关注的下一里程碑:

– 2026 年 5 月 21 日:纽约投资者日(Investor Day),届时将披露更多关于“提高雄心之年”的具体战略细节。