Pinterest:4Q25财报和分析师电话会议纪要

管理层观点

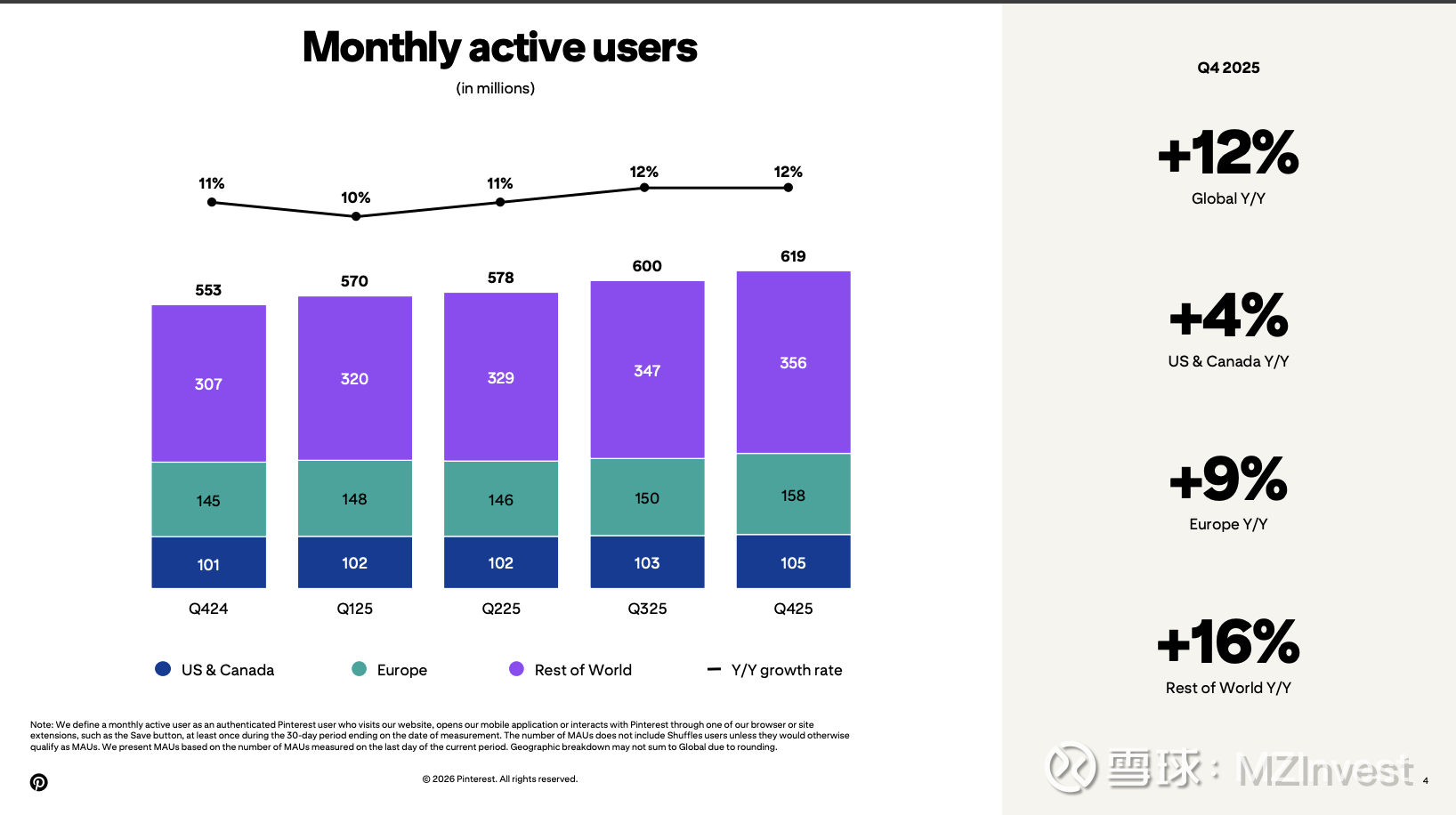

$Pinterest(PINS)$ CEO 比尔·瑞迪(William Ready)在会议开始时强调,Pinterest 正在迅速转型为由 AI 驱动、视觉优先的购物平台。他指出,公司已连续 10 个季度实现用户创纪录增长,全球月活跃用户数(MAU)达到 6.19 亿,第四季度同比增长 12%。然而,瑞迪坦承:“我们对第四季度的营收表现并不满意,认为这并未反映出 Pinterest 的长期潜力。”他将营收疲软归因于“今年关税带来的冲击,这不成比例地影响了我们头部零售广告主的广告支出”,并提出了“扩大收入组合、加速销售及进入市场(GTM)转型”的战略。

公司宣布于 1 月底任命 Lee Brown 为首席商务官,2 月任命 Claudine Cheever 为首席营销官,两人将负责扩大 Pinterest 的全球变现和营销力度。

瑞迪强调了三大战略重点:

– 持续打造差异化的视觉搜索、发现和购物体验;

– 坚持以 AI 为核心开展所有工作;

– 通过改进市场准入和销售执行来加速变现。

CEO 详细介绍了 OmniSage 和 PinFM 等多个原生 AI 模型的推出,这些模型提升了用户参与度、保存量和成本效率。他提到 Pinterest Assistant(一款语音激活、视觉优先的对话式助手)已进入 Beta 测试,并强调用户在使用该助手时,提出的“商业导向型问题增加了约 25%”。

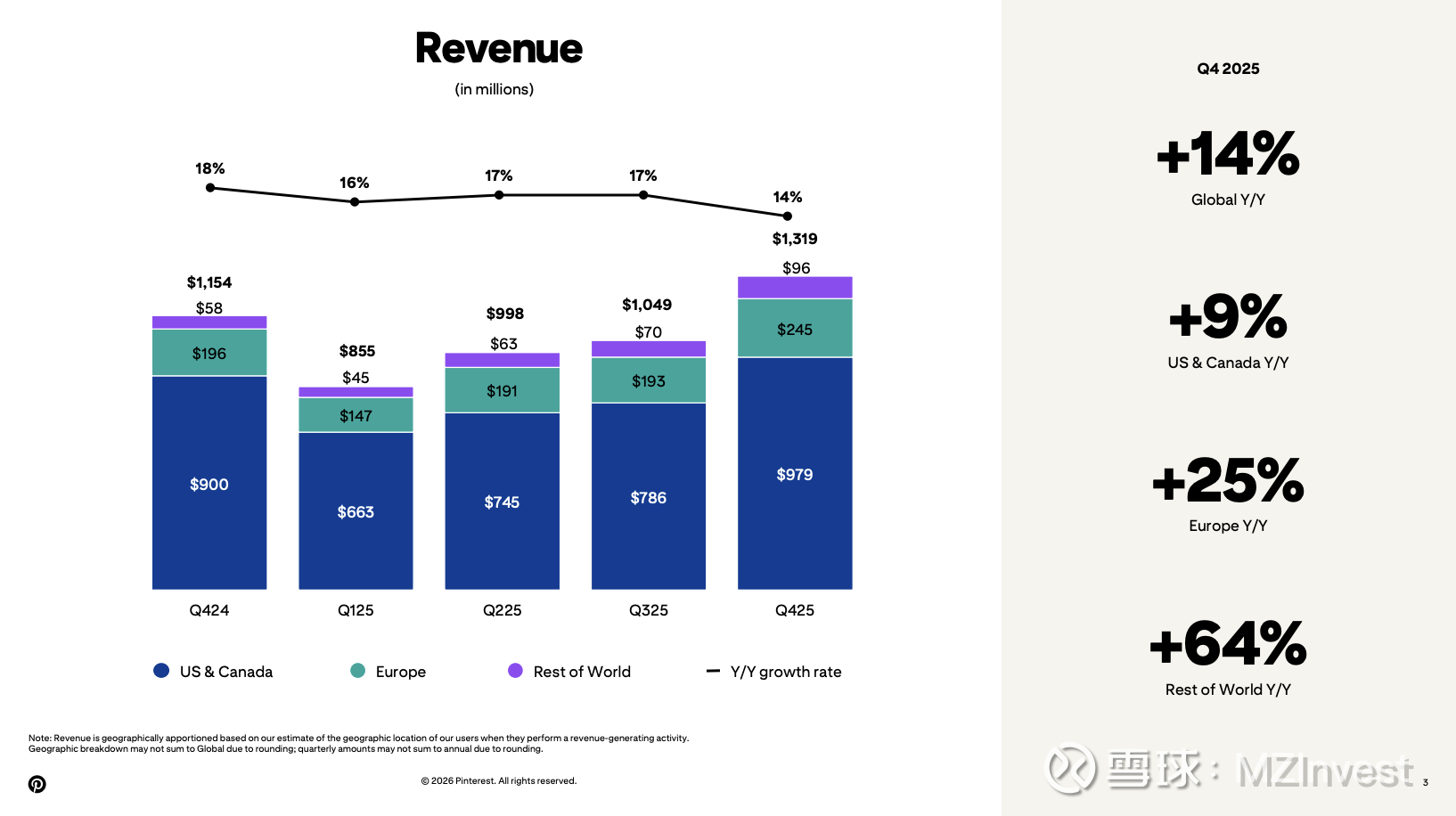

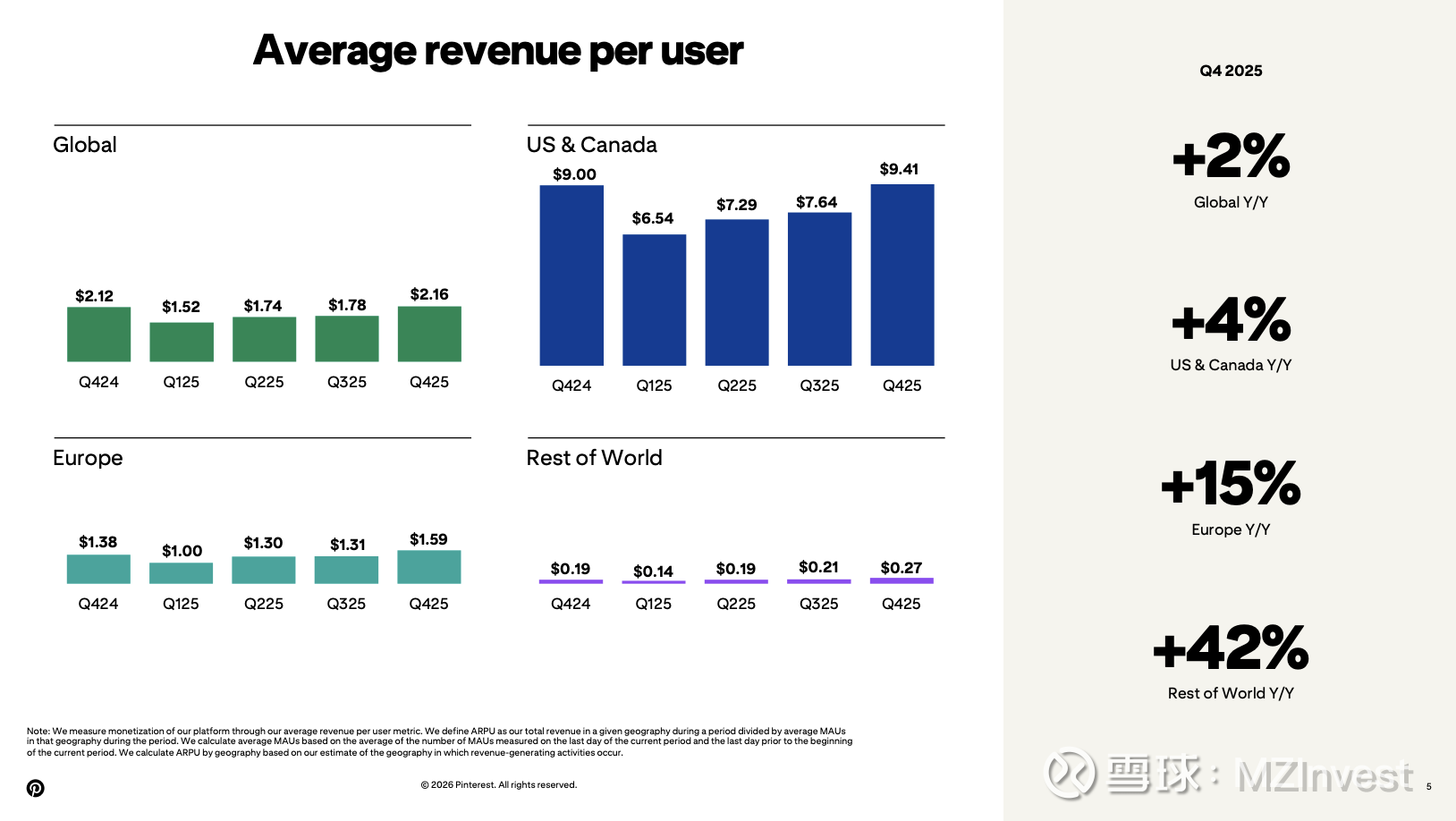

首席财务官(CFO)朱莉娅·唐纳利(Julia Donnelly)表示:“第四季度全球营收为 13.19 亿美元,同比增长 14%……广告展示量增长了 41%,但广告单价同比下降 19%,这主要是由于变现能力较低的国际市场贡献了更多展示量,导致组合结构发生变化。”

业绩展望

朱莉娅·唐纳利提供了 2026 年第一季度的指引:“我们预计 Q1 营收将在 9.51 亿至 9.71 亿美元之间,同比增长 11% 至 14%。”她还表示:“预计调整后 EBITDA 将在 1.66 亿至 1.86 亿美元之间。”

唐纳利指出:“我们预计调整后 EBITDA 利润率将与 2025 年基本持平”,尽管待完成的 tvScientific 收购案可能会对 2026 年利润率造成约 100 个基点的拖累,导致合并后的全年利润率为 29%。

财务结果

– 用户增长:Q4 全球 MAU 为 6.19 亿。其中美国和加拿大 1.05 亿,欧洲 1.58 亿,世界其他地区 3.56 亿。

– 营收分布:Q4 总营收 13.19 亿美元。美国和加拿大 9.79 亿,欧洲 2.45 亿,世界其他地区 0.96 亿。

– 盈利能力:Q4 调整后 EBITDA 为 5.42 亿美元,利润率为 41%。全年自由现金流增长 33%,达到 12.5 亿美元。

– 支出与回购:营收成本为 2.21 亿美元(同比增 15%),非 GAAP 运营支出为 5.62 亿美元(同比增 13%)。全年回购股票 9.27 亿美元,使完全摊薄股数减少 1.6%。

问答环节 (Q&A)

– 摩根大通 (Douglas Anmuth):询问 Q4 驱动因素及 Q1 展望。唐纳利回应称,大型零售商带来的阻力超预期,关税导致欧美广告支出缩减,且该阻力可能在 Q1 更加明显。

– 巴克莱 (Ross Sandler):询问销售团队调整及成效。瑞迪表示新任 CBO 已在迅速采取行动,虽然转型在短期内可能导致“轻微动荡”,但对长期增长至关重要。

– 富国银行 (Kenneth Gawrelski):询问技术投资及参与度与变现之间的差距。瑞迪指出中小企业(SMB)业务增长强劲;唐纳利则强调需要多元化收入来源。

– 高盛 (Eric Sheridan):询问面对 ChatGPT 等新广告平台的竞争地位。瑞迪对 Pinterest 独特的“策展信号”和高商业意图受众保持信心。

– Baird (Colin Sebastian):询问利润率的具体增减因素。唐纳利称利润率预测反映了对 GPU 算力的投资(支持 AI 计划),同时通过重组每年可节省约 1 亿美元的非 GAAP 运营支出。

– 摩根士丹利 (Brian Nowak):询问中小企业和国际市场的具体变化。瑞迪详细介绍了 Pinterest Performance+ 的采用情况。

– KeyBanc (Justin Patterson):询问代理式商务(Agentic commerce)。瑞迪解释称:“我们正帮助用户在知道要搜什么之前,就知道该买什么。”

– 花旗集团 (Ronald Josey):询问 tvScientific 收购。瑞迪称这是公司首次进入第三方供应领域,旨在将 Pinterest 打造为全漏斗搜索、社交和联网电视(CTV)效果解决方案。

情绪分析

– 分析师:态度略显负面。重点追问大型零售商削减支出的影响、销售转型见效的时间线以及新投资对利润率的影响。

– 管理层:语气略带防守但充满信心。承认营收疲软,但反复强调长期机会、用户增长势头和果断行动。

– 季度对比:管理层在准备发言中表现出更强的迫切感,直面挑战;分析师的问题则针对宏观风险和执行风险变得更加尖锐。

环比变化

– 指引下调:Q1 营收增长预期(11-14%)低于上一季度对 Q4 的预期(14-16%)。

– 战略重点:从单纯的平台扩张转变为迫切需要多元化广告主基础,并改造销售组织。

– 核心指标:营收增速放缓,但用户扩张和参与度信号持续增强,变现缺口有所扩大。

风险与担忧

1. 宏观压力:关税持续影响大型零售广告主的支出。

2. 执行风险:正在进行的重组和销售转型可能影响 Q1 的生产力。

3. 成本压力:AI 基础设施(GPU)投入和企业收购带来的利润率压力。

最终总结

Pinterest 管理层承认由关税和大型零售商支出削减带来的短期营收阻力,但强调了创纪录的用户增长和 AI 产品的重大进展。公司正优先进行销售组织转型,扩大广告主群体并投资 AI 基础设施。尽管 2026 年 Q1 增速放缓,但管理层坚信,通过新领导层和持续的产品创新,随着宏观压力缓解和销售执行力提升,Pinterest 将加速变现并实现长期增长目标。