Workday电话会:管理层画长期AI投资的饼 分析师关心落地时间

管理层观点

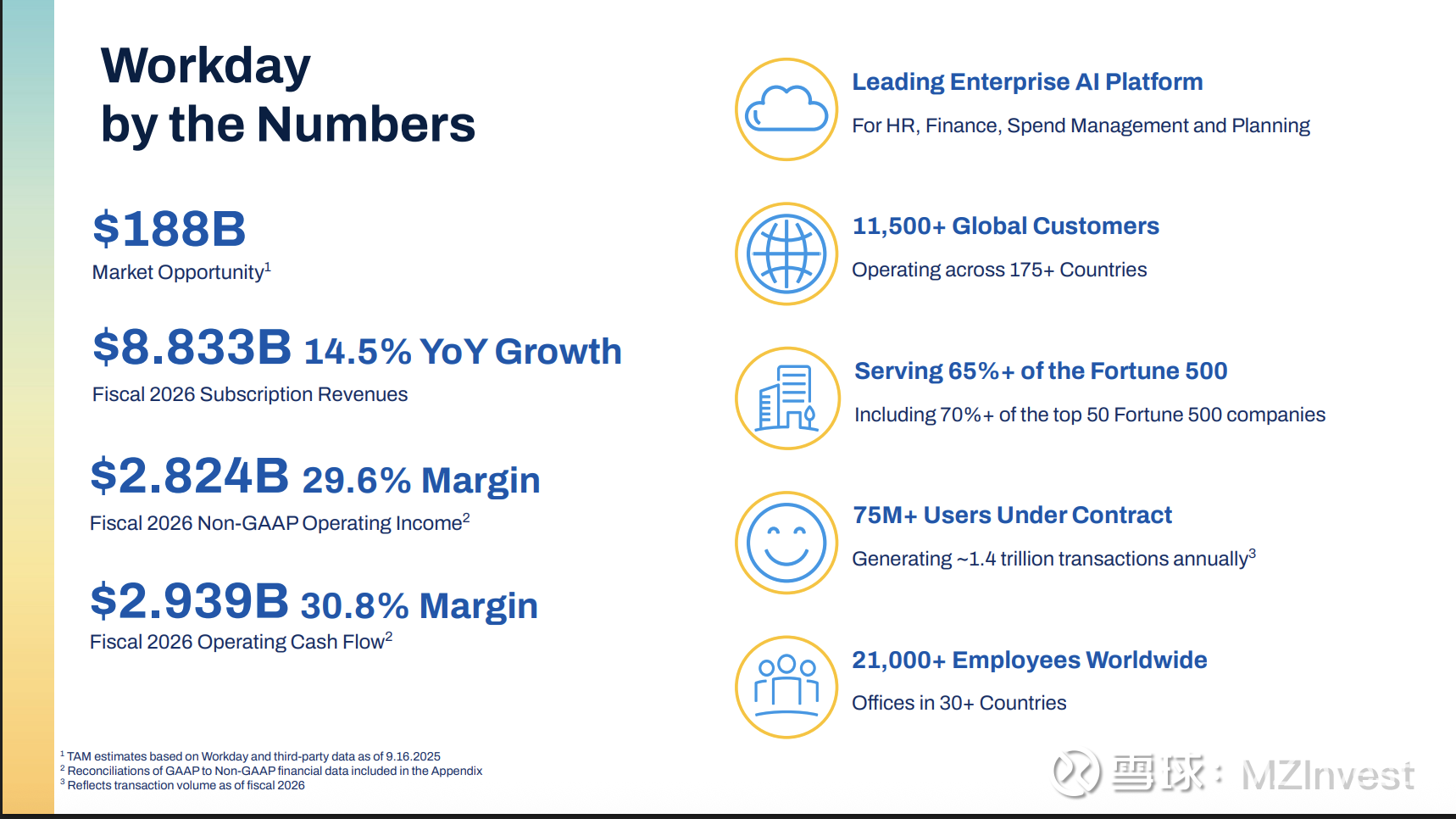

$Workday(WDAY)$ Aneel Bhusri(联合创始人、首席执行官兼执行董事长)宣布,随着Workday进入“第四篇章(Chapter 4)”,公司将进行战略转型,他将其描述为“回归以创新为核心”,并重点强调将 AI 融入公司的核心人力资源和财务应用。Bhusri 表示:“现在我们有机会通过利用 AI 重新构想 HR 和财务,从而再次实现转型,并抓住这一新的增长向量。”他强调,近期的 AI 收购(包括 Sana)已无缝整合进 Workday 平台,并指出:“这些业务在第四季度表现都很好,我很高兴地说 Sana 已经无缝集成到 Workday 平台中。”

Bhusri 强调公司将聚焦内生发展:“增长加速将来自我们基于 Workday 构建的代理(agents),既包括外延也包括内生……我们相信 2027 财年及以后将证明客户会购买我们目前处于早期访问阶段的自研代理。”

产品与技术总裁 Gerrit Kazmaier 表示:“在 2026 财年全年,我们在 Workday 平台上完成了 17 亿次 AI 行为,这些 AI 全部为 Workday 自研。”他补充:“第四季度,新兴 AI 产品带来超过 1 亿美元的新 ACV,同比增长超过 100%,相关解决方案的整体 ARR 已超过 4 亿美元。”

总裁兼首席商务官 Robert Enslin 强调客户基础强劲:“我们拥有超过 11,500 家全球客户,扩展销售仍是最大的增长引擎。”他补充:“包含 AI 的扩展交易平均规模几乎大 50%。”

首席财务官 Zane Rowe 表示:“第四季度订阅收入为 23.60 亿美元,同比增长 16%;2026 财年全年订阅收入为 88.33 亿美元,同比增长 14%。”他还指出:“第四季度经营现金流为 12.8 亿美元,全年经营现金流为 29.4 亿美元,同比增长 19%。”

展望(Outlook)

Rowe 指引:“2027 财年订阅收入约为 99.25 亿至 99.50 亿美元,同比增长 12%–13%。”他补充:“预计 2027 财年第一季度订阅收入约为 23.35 亿美元,同比增长 13%。”

管理层预计:

– 2027 财年专业服务收入约 7.1 亿美元

– 2027 财年非 GAAP 经营利润率约 30%

Rowe 表示:“预计 2027 财年经营现金流为 34.5 亿美元,资本开支约 2.7 亿美元,自由现金流约 31.8 亿美元,同比增长 15%。”

该指引包含“在产品和市场推进(go-to-market)两方面加速 AI 投资”。Rowe 解释:“我们仍专注于 GAAP 与非 GAAP 利润率扩张,但短期扩张速度将慢于此前沟通。”

财务结果

– 第四季度订阅收入:23.60 亿美元

– 第四季度总收入:25.32 亿美元

– 美国收入:19.1 亿美元

– 国际收入:6.26 亿美元

截至第四季度末:

– 12 个月订阅收入积压(cRPO):88.3 亿美元,同比增长 15.8%

– 总订阅收入积压:281 亿美元,同比增长 12%

其他指标:

– 毛收入留存率:97%

– 净扩展率在 2026 财年保持稳定,约贡献季度及全年订阅收入增长的 60%

第四季度:

– 非 GAAP 经营利润:7.74 亿美元

– 非 GAAP 经营利润率:30.6%

– 自由现金流:12.2 亿美元

资本配置:

– 季度回购股票:15 亿美元

– 全年回购股票:29 亿美元

– 年末现金及有价证券:54 亿美元

问答要点(Q&A)

– AI 战略差异化:Bhusri 表示对 agentic AI(代理式 AI)非常乐观,收购方案已带来快速增长。

– 指引偏保守:管理层认为 agent 落地更多集中在下半年。

– 并购 vs 内生:公司明显转向内生开发和自研代理。

– Q1 顺序影响:DIA 合同未计入 Q1 指引,对环比产生影响;部分 Q4 交易在 Q1 完成。

– 投资去向:重点在重新加速增长,核心业务稳定。

– 欧洲与印度:欧洲持续进展,印度已开始签约。

– 客户价值(AI):Self-Service Agent 早期客户 HR 工单量下降 25%,员工效率提升 20%。

– 利润率:AI 投资主要在工程、交付采用和市场推广。

– 第三方代理变现:采用 consumption(按使用量)模式。

– 平台护城河:Workday 的元数据、安全模型、数据模型和业务流程框架构成核心壁垒。

情绪分析

– 分析师:

◦ 对 AI 采用节奏、利润率指引和转向内生创新提出更多疑问

◦ 短期略谨慎,但长期 AI 前景乐观

– 管理层:

◦ 语气持续自信与乐观

◦ 强调自研 AI 与核心业务韧性

◦ 多次表达对增长前景的乐观

与上季度相比:

– 分析师问题更关注 AI 落地时间

– 管理层更强调长期 AI 投资周期

环比对比

– 本季度:Bhusri 回归 CEO,强化内生 AI 战略

– 收入增长指引:12%–13%,基本一致

– 利润率扩张:因 AI 投资放缓

– 关注点变化:

◦ 从并购 → 内生

◦ 从 AI 产品 → AI 落地时间

管理层对长期机会与核心业务稳定性的信心保持一致,但更强调 AI 的“代际机会”。

风险与关注

管理层提示:

– 大型新客户签约周期延长(尤其:政府、教育、医疗、部分商业市场)

– DIA 合同曾对 Q4 增长产生一次性拉动,Q1 不再延续

分析师关注:

– 指引可见度

– 顺序订阅收入趋势

– 非经常性合同影响

核心风险:

– 客户采用 agentic AI 需要时间

– 第三方应用基于 Workday 平台的潜在竞争

核心结论(Final Takeaway)

Workday 管理层传递出关键战略转向:重新聚焦内生、代理式 AI 创新,以推动 HR 与财务领域的长期增长和客户价值提升。

公司预计:

– 2027 财年订阅收入增长 12%–13%

– 增长由强客户留存、AI 收购整合、自研代理发布共同驱动

虽然 AI 投资将使利润率扩张节奏短期放缓,但 Workday 对 AI 驱动转型的长期机会保持高度信心,并计划通过自研与第三方代理变现获取更大市场份额。