Zoom:4Q26财报和分析师电话会议纪要

管理层观点

$Zoom通讯(ZM)$ Eric Yuan(CEO)表示:“2026 财年对 Zoom 和整个行业都是关键一年。第四季度收入同比增长 5.3%,2026 财年全年收入同比增长 4.4%,较 2025 财年加速 130 个基点。”他强调,AI Companion 3.0 的发布和快速普及是 Zoom 转型为“面向现代工作的 AI 驱动行动系统”的核心。

Yuan 指出公司的三大优先事项:“通过 AI 提升工作场景;推动新 AI 产品增长;扩大 AI 优先的客户体验。”他提到,本季度前十大交易全部包含付费 AI,其中七笔为对领先 CCaaS 厂商的竞争替代。

主要客户案例包括 Aeroflow Health、Major League Baseball(MLB)、OPENLANE、一家大型保险机构,以及 Surrey & Sussex Healthcare NHS Trust,均采用了 Zoom 的 AI 解决方案。值得注意的是,一家《财富》前十企业选择 Zoom Phone 部署 14 万席位,替代了 Cisco 的呼叫系统。

Yuan 指出:“第四季度随着 AI Companion 3.0 发布取得重大进展。”AI Companion 月活用户同比增长三倍,平台整体互动显著提升。

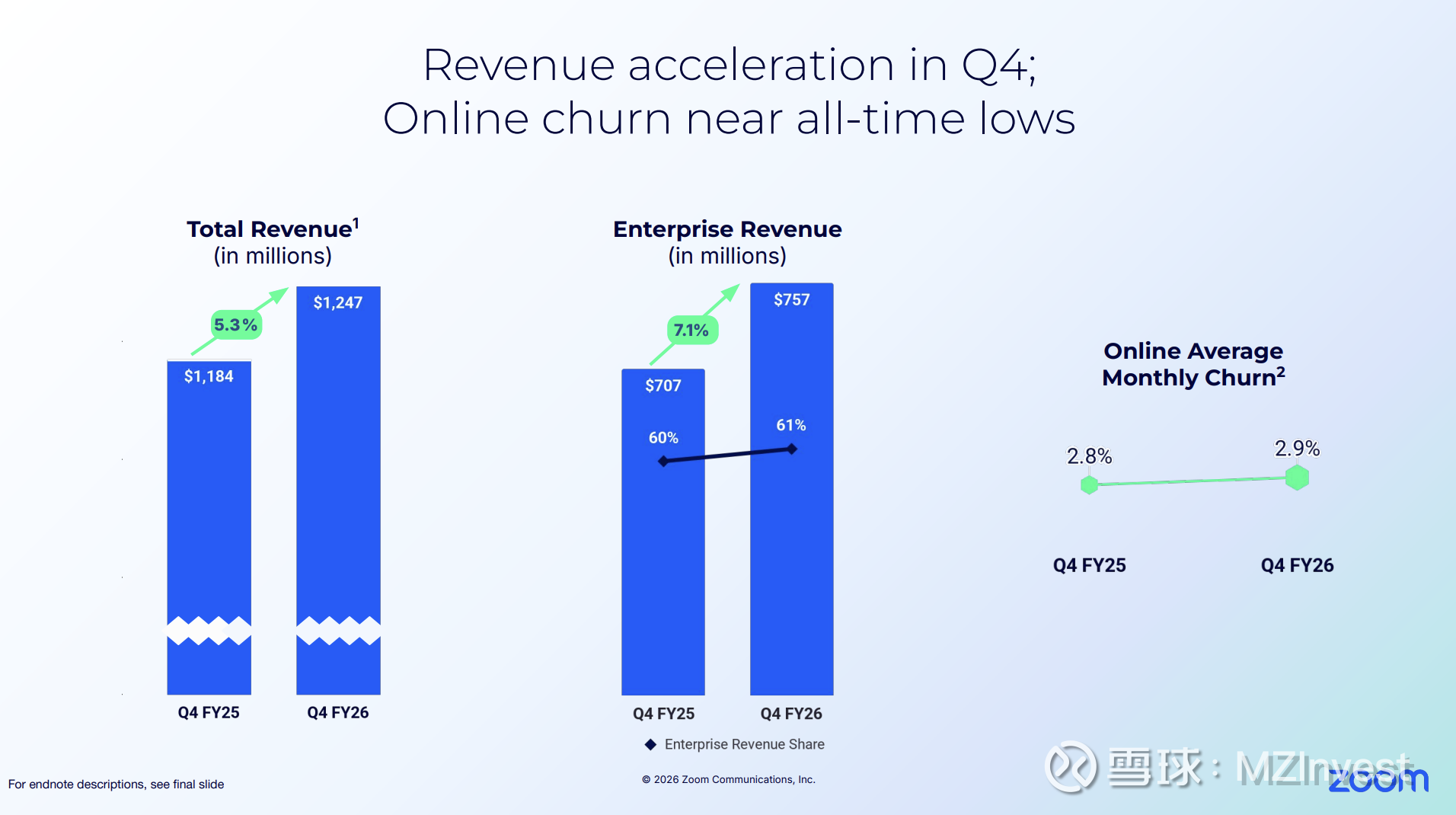

CFO Michelle Chang 表示:“第四季度总收入同比增长 5.3% 至 12.5 亿美元,较指引上限高出 1200 万美元。”她还强调企业收入同比增长 7.1%,目前占总收入 61%;美洲、EMEA 与 APAC 均实现增长。

Chang 补充:“第四季度 Non-GAAP 毛利率为 79.8%,同比提升 1 个百分点,主要得益于持续成本优化,同时我们仍专注于 AI 投入。”

业绩展望

Chang 对第一季度指引表示:“预计收入在 12.2 亿至 12.25 亿美元区间,中点对应同比增长 4.1%。”

对于 2027 财年,她表示:“预计收入将突破 50 亿美元,达到 50.65 亿至 50.75 亿美元区间,中点同比增长 4.1%。”

2027 财年 Non-GAAP 营业利润预计为 20.5 亿至 20.6 亿美元,中点营业利润率约 40.5%。Non-GAAP 每股收益预计为 5.77 至 5.81 美元,基于约 3.08 亿股流通股。

她还指出:“2027 财年自由现金流预计在 17 亿至 17.4 亿美元区间。”

财务结果

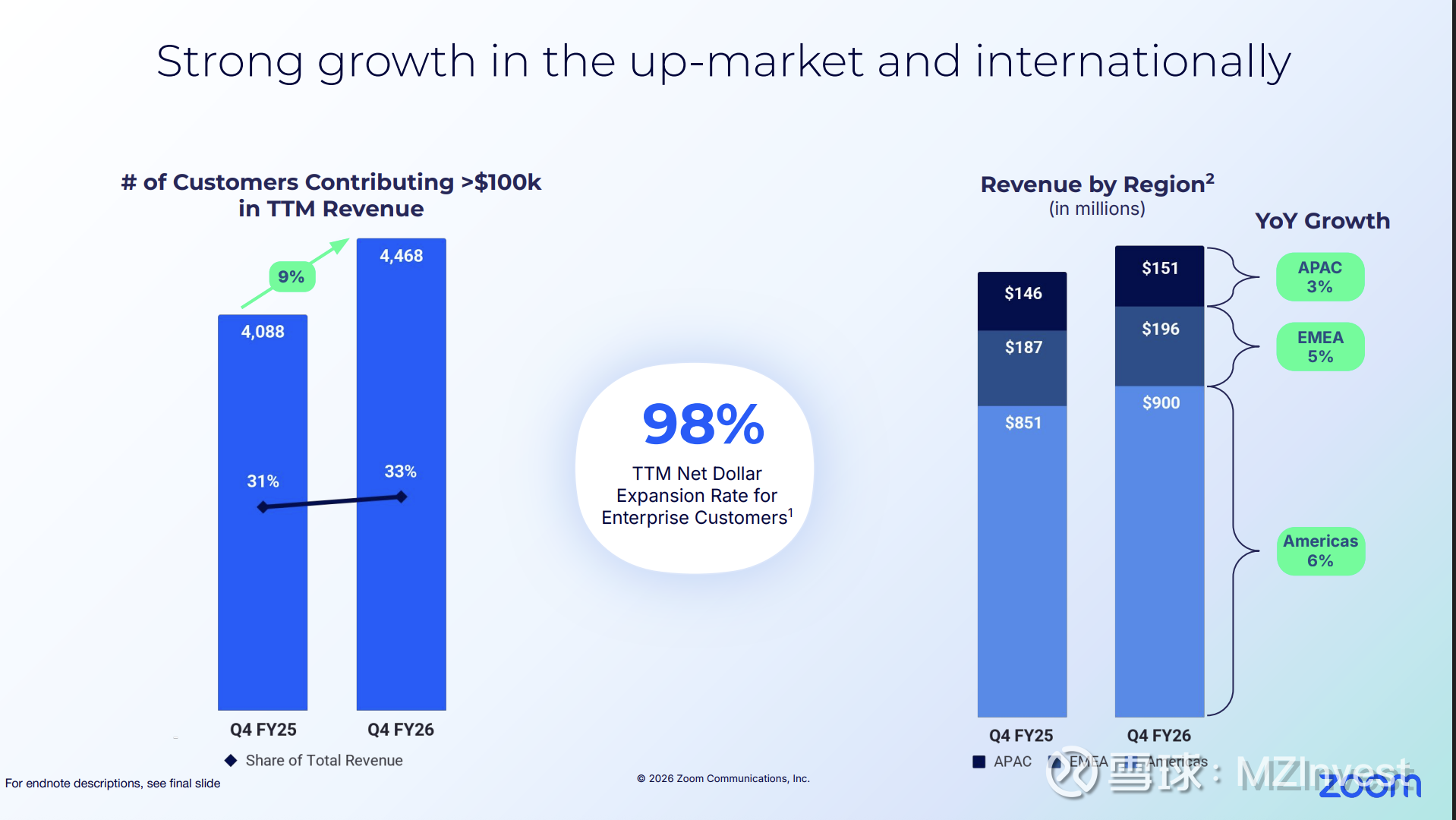

Chang 表示:“第四季度总收入同比增长 5.3% 至 12.5 亿美元。”企业收入同比增长 7.1%,过去 12 个月贡献收入超过 10 万美元的客户数量同比增长 9%。

第四季度末递延收入为 14.2 亿美元,同比增长 5%。季度经营现金流为 3.55 亿美元,自由现金流为 3.38 亿美元。

Chang 表示:“第四季度 Non-GAAP 摊薄每股净利润同比增加 0.03 美元至 1.44 美元,基于约 3.03 亿股加权平均摊薄股数。”

公司在第四季度根据 37 亿美元回购计划回购 380 万股,金额约 3.24 亿美元。

问答环节

– Arjun Bhatia(William Blair)询问 2027 财年 AI 商业化进展。Yuan 回答:“我们对 2027 财年 AI 商业化非常乐观,尤其是 Custom AI Companion……可以实现变现。”并表示对 AI 及其变现策略“比以往更兴奋”。

– Allan M. Verkhovski(BTIG)询问第一季度递延收入与 2027 财年收入指引。Chang 解释这是计费节奏问题,而非收入确认问题,并提到大型竞争替代项目给予客户过渡宽限期。

– Peter Levine(Evercore)询问 AI 原生协作套件的结构性壁垒。Yuan 回应可靠性和安全性至关重要,多年积累难以复制。

– Tyler Radke(Citi)询问 Custom AI Companion 是否为增长驱动。Yuan 确认其已贡献增长,并将在 2027 财年发挥更大作用。

– Seth Gilbert(UBS)询问企业业务超预期驱动因素。Chang 强调企业业务将是长期增长核心,同时 AI 变现(包括 agent-assisted AI 与 ZVA)是关键。

情绪分析

分析师整体语气偏正面,重点关注 AI 变现、竞争替代与未来增长驱动,并对业绩表示祝贺,同时要求更多指引与产品战略细节。

管理层在发言与问答中保持自信与乐观,多次强调 AI、竞争定位与变现机会。Yuan 表示:“因为 AI 及其变现策略,我比以往更兴奋。”

与上一季度相比,管理层与分析师的乐观程度均有所提升,分析师对 AI 战略与收入潜力兴趣明显增强。

环比对比

– 首次给出 2027 财年指引,收入预计超过 50 亿美元,而第三季度重点仍在 2026 财年指引。

– 战略进一步转向 AI 变现,客户案例与竞争替代更具体。

– 管理层信心增强,对产品路线与增长杠杆表述更清晰。

– 分析师问题转向 AI 增长可持续性、递延收入与近期收购(如 BrightHire)影响。

– 关键指标仍包括企业收入增长、AI 采用与客户扩张,但第四季度更强调 AI 产品整合与打包方案在大单中的作用。

风险与关注点

管理层指出,递延收入增长受到竞争替代项目计费节奏影响,并提醒投资者不要按传统方式过度解读。

Chang 提到:“来自单一大型竞争对手白标业务流失,在 2026 财年末带来约 40 个基点压力。”

分析师关注点包括:

– AI 原生协作厂商竞争

– 企业净留存率

– Phone 与 Contact Center 业务增长可持续性

核心结论

Zoom Communications 在 2026 财年第四季度电话会中强调:收入持续增长、AI 战略显著加强,并对 2027 财年超过 50 亿美元收入目标保持信心。公司展现出强劲企业业务表现、成功竞争替代以及不断扩展的 AI 变现能力,在工作协作与客户体验解决方案演进中巩固领先地位。管理层强调将通过 AI 创新、新产品推出和企业客户关系深化推动增长,同时保持盈利能力与股东回报的纪律性。