欧特克:2026财年财报和分析师电话会议纪要

管理层观点

$欧特克(ADSK)$ 首席执行官 Andrew Anagnost 在开场时强调,公司“在2026财年取得了强劲业绩,账单收入(billings)、营收、非GAAP营业利润率、非GAAP每股收益以及自由现金流均高于我们指引区间的上限。”Anagnost 强调,Autodesk 已完成其市场进入(go-to-market)优化的最后阶段,称其为“企业软件领域最深远的转型之一”,这使公司具备更强的韧性,并释放了新的增长与利润率提升机会。他还强调了云平台和人工智能能力的推进,表示:“Autodesk 正在为客户构建未来以及通往未来的路径。”

首席财务官 Janesh Moorjani 表示:“第四季度对 Autodesk 来说又是一个强劲的季度,为一个稳健的财年画上句号。Autodesk 持续展现增长与韧性,在加大对云平台和人工智能领导地位投入的同时,也在扩大营业利润率。”他指出:“第四季度总营收按报告口径和固定汇率计算均增长19%。”同时,他解释了新的交易模式对账单收入和营收的影响。Moorjani 还提到资本配置情况,第四季度回购股票3.33亿美元,全年回购总额达14亿美元。

业绩展望

Moorjani 表示:“2027财年,我们的账单收入指引区间为84.8亿美元至85.8亿美元;营收指引区间为81亿美元至81.7亿美元;GAAP营业利润率指引区间为26%至28%;非GAAP营业利润率指引区间为38.5%至39%;自由现金流指引区间为27亿美元至28亿美元。”

他强调,该指引已反映“2027财年再次出现扰动的可能性”,主要由于围绕客户一线销售职能的重组,公司已“将这一风险明确计入指引之中”。

管理层预计,“账单收入将在下半年略有倾斜”,原因是重组带来的短期扰动,以及大型EBA客户群续约时间安排的影响。

财务业绩

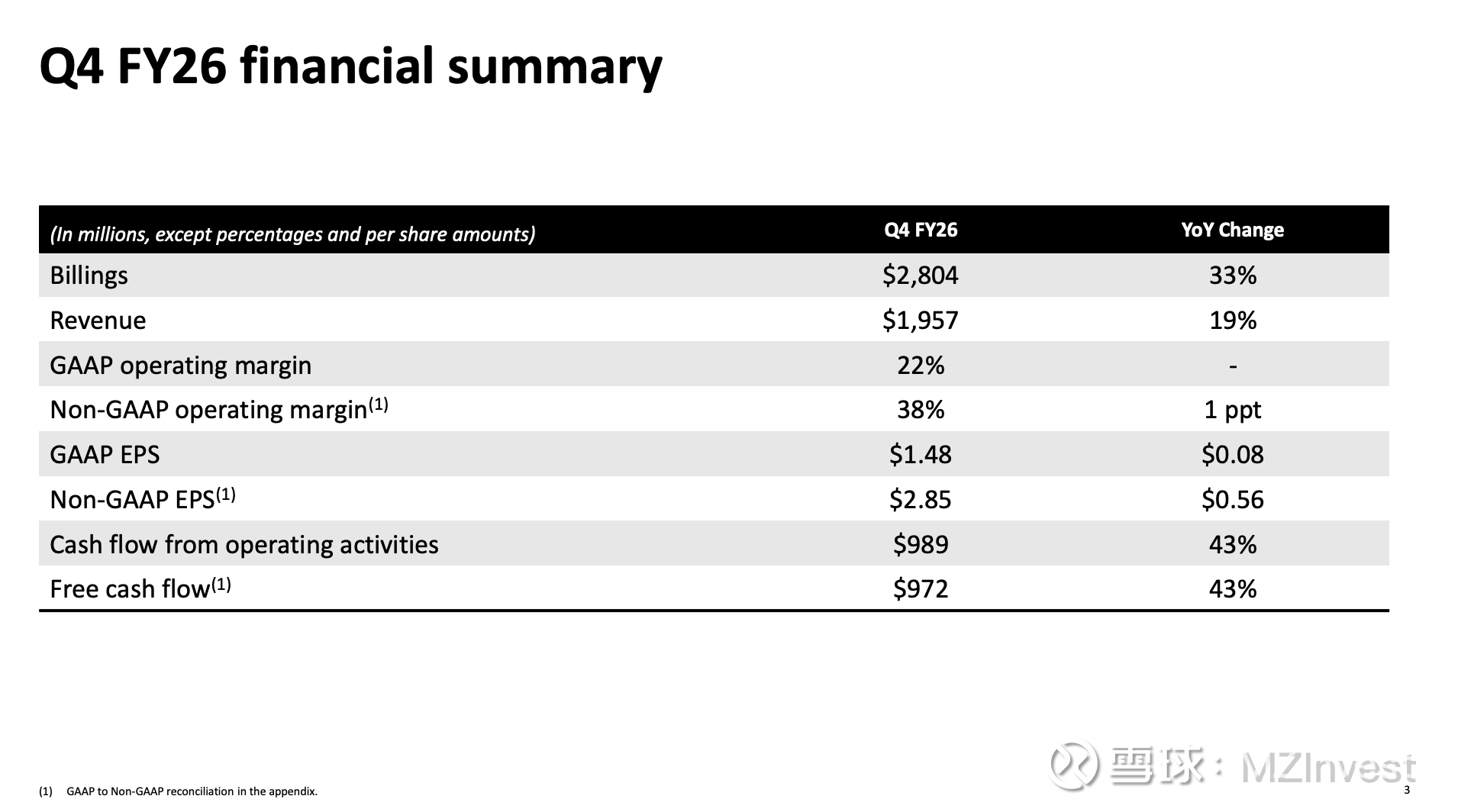

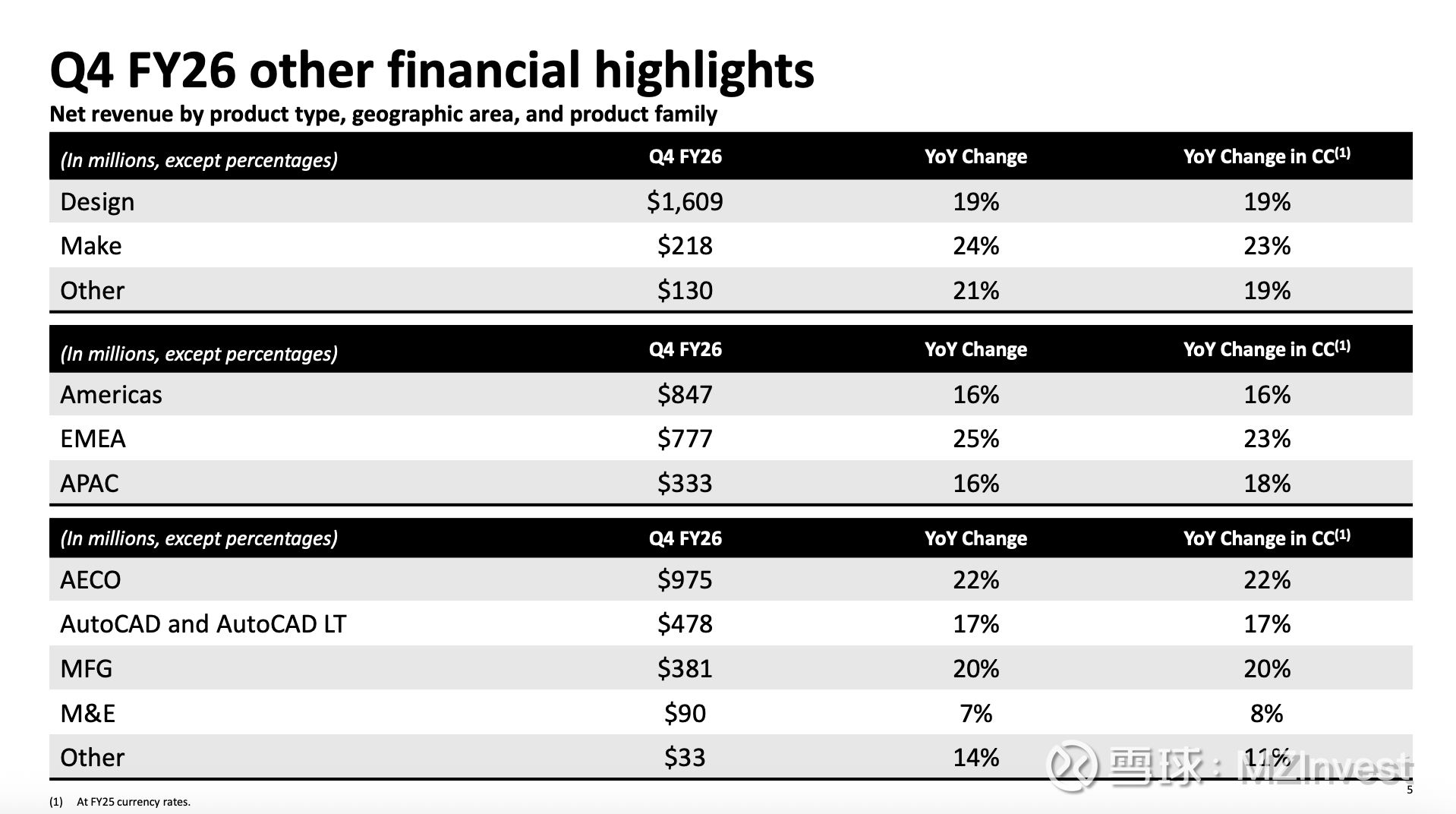

第四季度总营收按报告口径和固定汇率计算均增长19%。新的交易模式为本季度营收贡献1.37亿美元;剔除该因素后,按固定汇率计算营收增长14%。账单收入按报告口径增长33%,其中1.85亿美元来自新交易模式的提振。

第四季度GAAP营业利润率为22%,非GAAP营业利润率为38%。Moorjani 表示:“第四季度9.72亿美元的自由现金流受益于整体账单收入的强劲表现以及季度账单收入的线性确认节奏。”

公司在第四季度回购约110万股股票,总额3.33亿美元;全年回购总额14亿美元,使流通股减少210万股。

问答环节

– Saket Kalia(Barclays):询问 Autodesk 在人工智能生态系统中的定位,以及围绕大语言模型(LLM)的竞争壁垒。

Anagnost 回应:“我们的目标不是与前沿模型的核心能力竞争。我们的目标是确保前沿模型、大语言模型以及我们自有的基础模型相结合后,始终优于单一前沿模型所能实现的效果。”

– Jay Vleeschhouwer(Griffin Securities):询问 Forma 与 Revit 的发展方向,以及 World Labs 技术的整合。

Anagnost 解释:“Forma 及其完整技术栈(从设计到制造)将高度聚焦于云端和AI赋能工具。每个人都将能够访问工作流程工具和代理层(agentic layer),也就是 Autodesk Assistant。”

– Jason Celino(KeyBanc):询问AI驱动效率提升对行业人员规模以及 Autodesk 增长的影响。

Anagnost 表示:“我们确实希望每个项目所需人数减少,因为我们希望客户执行更多项目。市场上对项目的需求是充足的……在任务级自动化层面,例如我们目前正在做的加快建模活动等举措,本质上是在提升单个软件席位的核心价值。”

– Bhavin Shah(Deutsche Bank):就销售组织调整带来的扰动缓解措施寻求说明。

Moorjani 表示:“我们与合作伙伴建立了运营护栏,以避免此类行为……这些措施效果相当不错。每年都会有一些提前续约,但在第四季度,这种情况与往年并无显著差异。”

情绪分析

分析师主要关注AI变现能力、市场进入策略调整的影响以及增长可持续性,经常就指引的审慎性与风险细节提出问题,整体语气略显审慎但保持积极互动。

管理层在事先准备的发言中保持自信和前瞻性语气。Anagnost 表示:“我从未像现在这样对我们为客户、为塑造世界的行业以及为股东创造的长期价值充满信心。”在问答环节,管理层回答详尽,但在涉及重组风险和AI影响时偶有防御性表述。

与上一季度相比,管理层语气从强调在稳定宏观环境下的韧性,转向更强调对运营执行能力及应对重组挑战的信心。

环比比较

本季度指引更明确地纳入了重组带来的风险,而上一季度的指引则更多反映宏观经济谨慎态度,并对新高管任命因素额外保留空间。

战略重点仍然围绕AI、云平台以及扩大运营布局,但本次电话会议对AI变现和基于使用量(consumption-based)模式的讨论更为具体。

本季度分析师提问更多集中在销售结构变化、AI竞争定位以及自动化对客户行为的实际影响,而上一季度则更关注增长机制和渠道演进。

关键指标(如营收与账单收入增速)较上一季度加快,公司同时强调向新业务模式转型及资本配置的一致性。

风险与关注点

管理层指出,由于重组(尤其是影响客户一线销售岗位的调整),“2027财年再次出现扰动的可能性”。

Moorjani 表示,公司“已将这一风险明确计入2027财年指引”。

公司与合作伙伴建立了运营护栏,以减少交易时间安排及提前续约带来的扰动,管理层表示第四季度仅出现常规续约活动。

分析师对销售优化及AI驱动自动化对 Autodesk 增长和客户产能的影响表示关注。

核心结论

Autodesk 管理层对通过持续投资AI、云平台及销售优化来推动增长和盈利能力提升表现出高度信心。2027财年指引反映了重组可能带来的短期扰动,同时也体现了强劲的业务动能、不断扩大的运营布局,以及审慎的风险与资本配置策略。管理层强调,结合AI与平台能力投资以及具备韧性的市场进入结构,Autodesk 有望为客户和股东创造长期价值。