Gevo:4Q25财报和分析师电话会议纪要

管理层观点

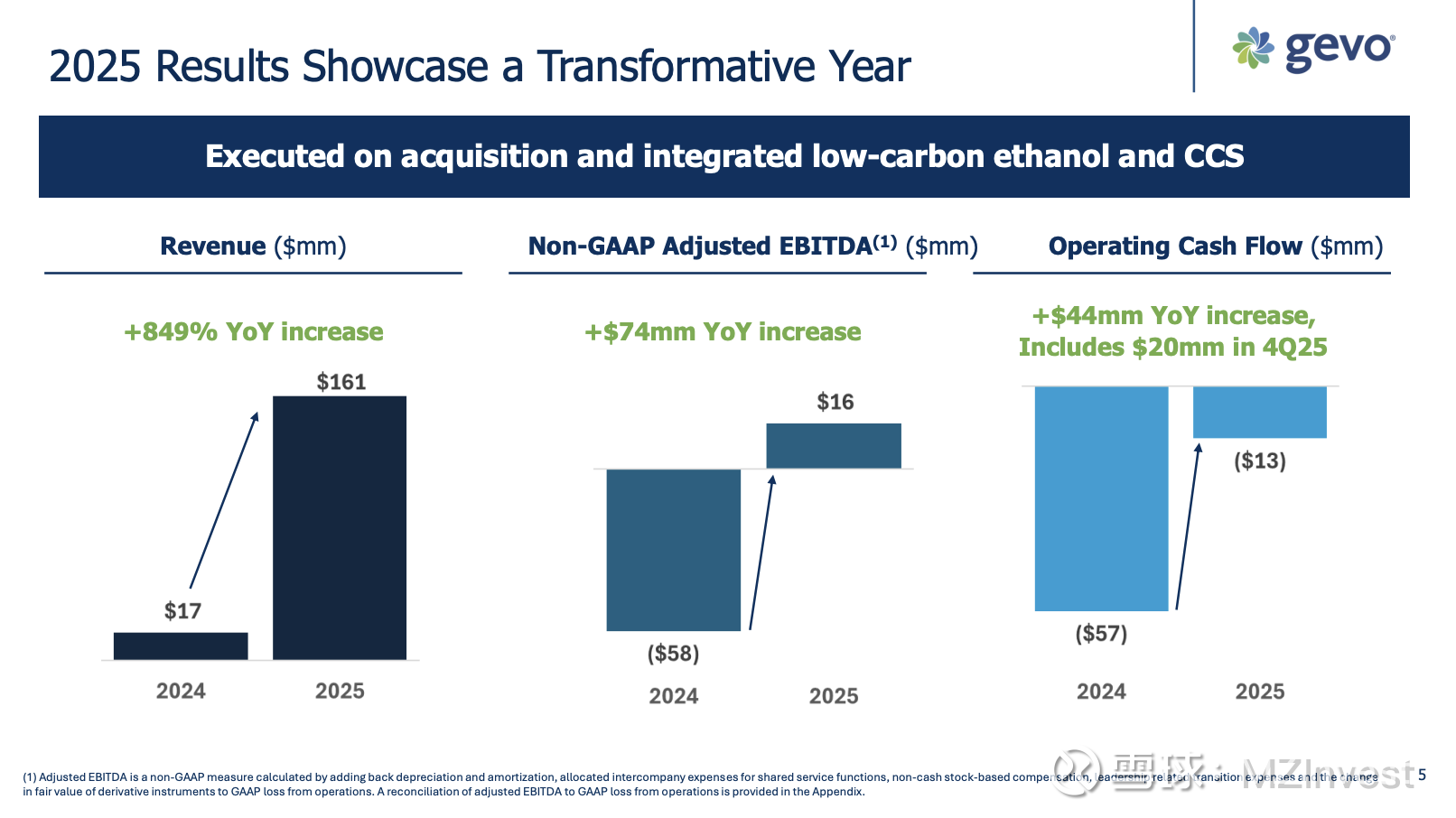

$Gevo(GEVO)$ 首席执行官兼执行主席 Patrick Gruber 强调,对北达科他州乙醇及碳捕集资产的成功收购与整合,对调整后 EBITDA 和经营性现金流具有转型意义。他指出:“Gevo 北达科他州业务表现极佳。正是凭借稳健的运营,结合我们在二氧化碳价值捕集方面的经验积累,使我们能够在第四季度实现经营性现金流转正。此外,我们已连续三个季度实现非公认会计准则(non-GAAP)调整后 EBITDA 正增长。”

Gruber 宣布将于 3 月 31 日正式卸任 CEO 一职,Paul Bloom 将于 4 月 1 日接任。Gruber 评价道:“在将公司业务平台推向今日高度的过程中,他发挥了举足轻重的作用。他精通技术、工艺、运营、市场开发及商业运作。我坚信他是接掌公司的最佳人选。”

总裁兼董事 Paul Bloom 强调了红径能源(Red Trail Energy)资产的整合、创纪录的生物燃料产量以及公司进入碳业务领域的进展。他指出:“我们已批准 Gevo 北达科他州的资本计划,拟将年产能扩大至 7,500 万加仑,生产更多副产品,提高能源效率,捕集更多二氧化碳,并投资于运营可靠性。”

首席财务官 Oluwagbemileke Agiri 提供了财务摘要:“2025 年全年,我们实现营收 1.61 亿美元,运营亏损 2,000 万美元,非公认会计准则调整后 EBITDA 为 1,600 万美元……在 2025 年第四季度,我们实现了经营性现金流转正,当期产生 2,000 万美元。截至年底,我们的现金、现金等价物及受限现金增至 1.17 亿美元,较第三季度增加 900 万美元。”

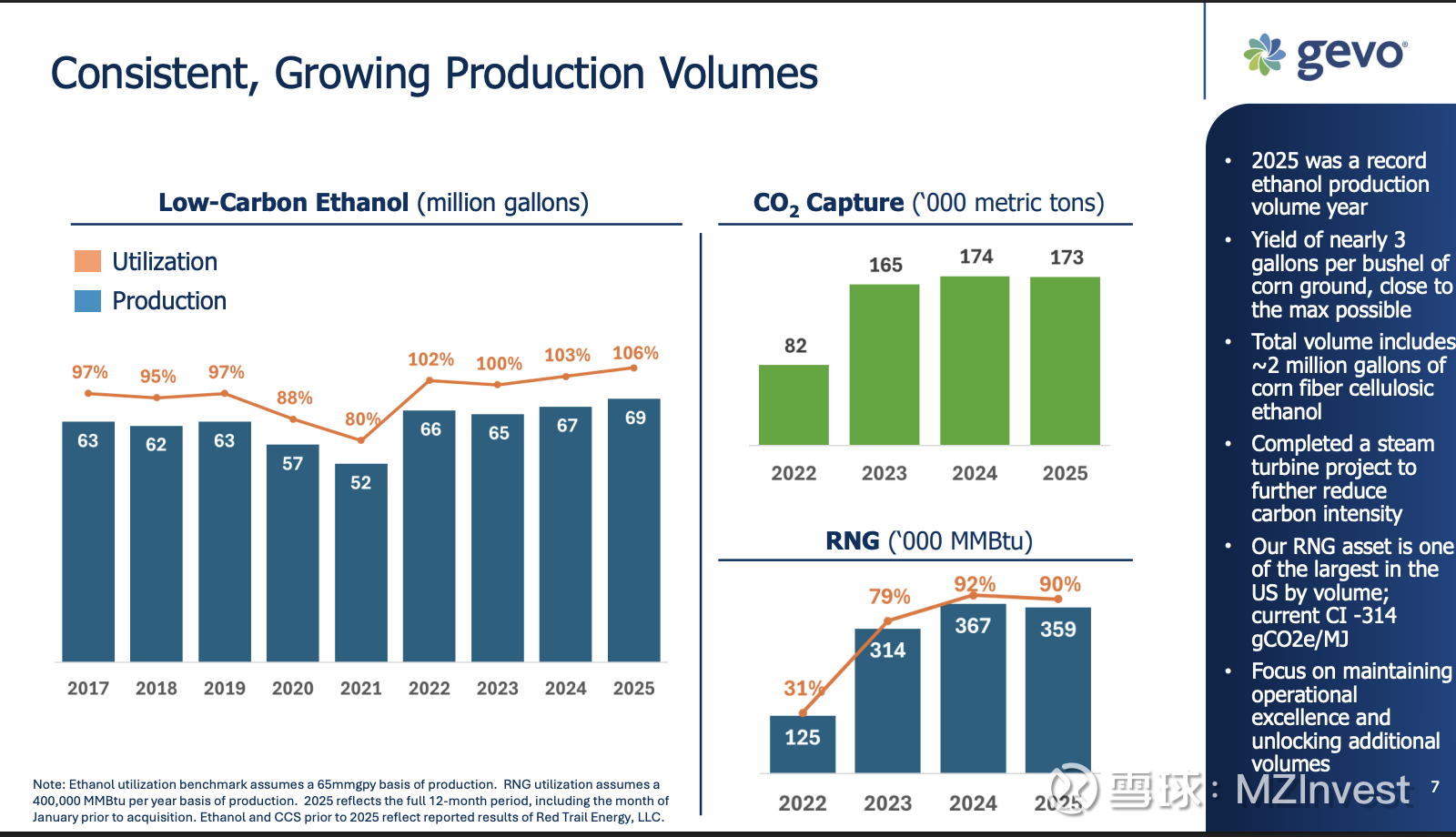

首席运营官 Christopher Ryan 报告称,工厂运营超过了名义产能:“在整个 12 个月期间,低碳乙醇产量达 6,900 万加仑,出油率接近每蒲式耳 3 加仑”;此外,碳封存量超过基准,达到“17.3 万公吨二氧化碳”。

前景展望

– 管理层重申了 2026 年每季度实现约 1,000 万美元调整后 EBITDA 的目标,即年化目标约为 4,000 万美元。

– 公司批准了一项资本计划,旨在将 Gevo 北达科他州的乙醇年产能扩大至 7,500 万加仑,预计这些项目将于 2027 年初开始产生回报。

– Bloom 表示:“我们正在对 Gevo 北达科他州进行再投资,以壮大基础业务并提升回报,同时为‘乙醇制航煤’(ATJ)项目铺路。”

– 位于北达科他州的 ATJ-30 项目(即“北极星项目”)预计在建成后每年贡献 1.5 亿美元的调整后 EBITDA,目标是在 2026 年达成最终投资决策(FID)。

财务业绩

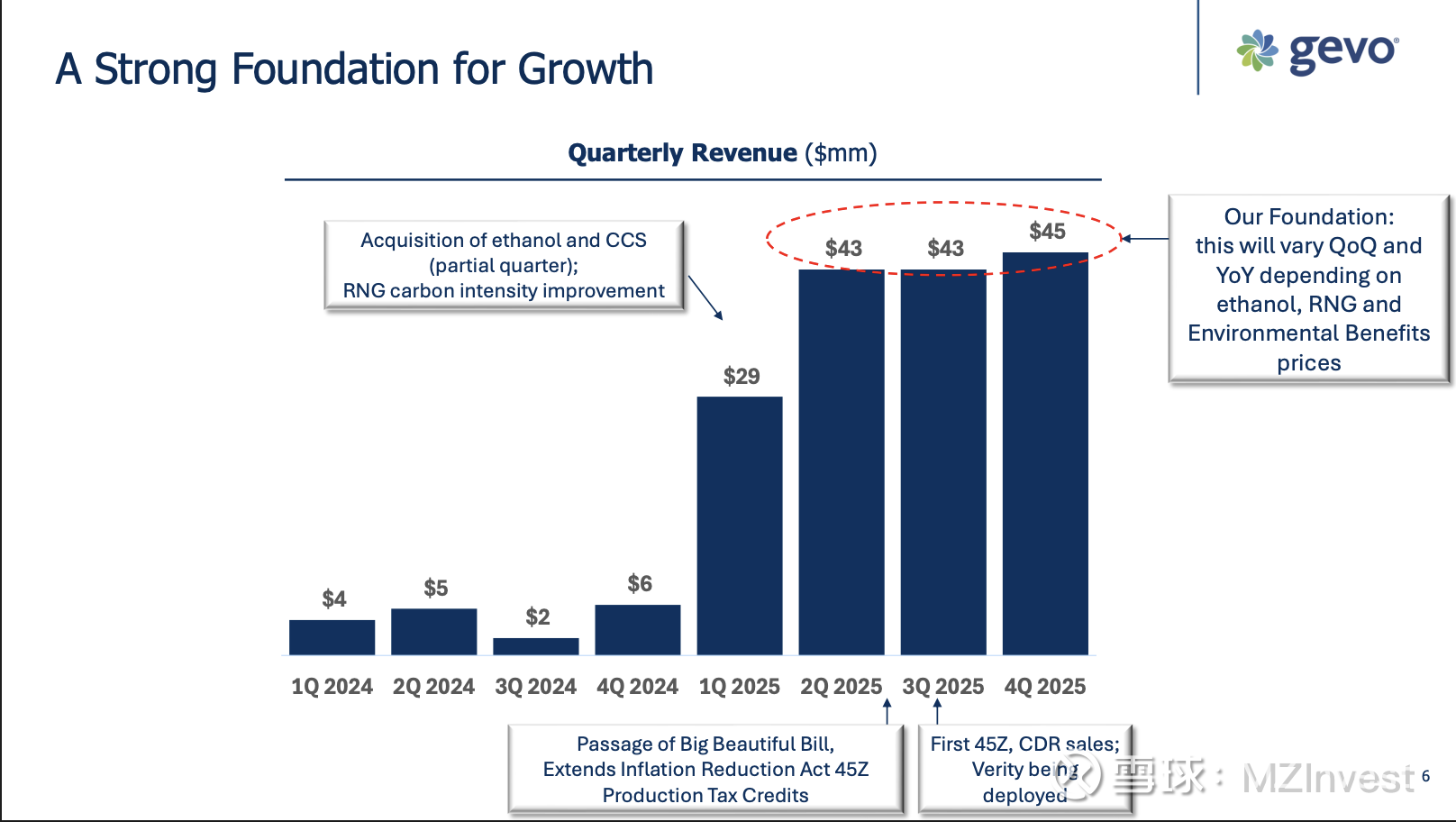

– 2025 年全年营收达 1.61 亿美元,报告运营亏损 2,000 万美元,非公认会计准则调整后 EBITDA 为 1,600 万美元。

– 第四季度经营性现金流为 2,000 万美元;年末现金、现金等价物及受限现金总计 1.17 亿美元,较第三季度增长 900 万美元。

– 公司强调已连续三个季度实现非公认会计准则调整后 EBITDA 正增长,并于 2025 年出售了 5,200 万美元与 Gevo 北达科他州相关的生产税收抵免。

– 生产税收抵免计入销售成本的抵减项,其中 4,100 万美元现金收益已于 2025 年到账,余款预计于 2026 年第一季度到账。

问答环节

– Jeffrey Grampp (Northland Capital Markets):询问了碳强度(CI)评分的变化及其对 2026 年的益处。CFO Agiri 回应称:“随着指南的变更以及 45Z-GREET 模型的实施……这预计将使我们的 CI 评分降低约 6 到 7 点……我们预计 2026 年每加仑将增加 0.10 美元的收益。”

– Grampp 追踪提问:关于 ATJ 项目的截止日期和融资。总裁 Bloom 回答:“当期限延长至 4 月中旬时,我们定会与能源部(DOE)协作,寻求进一步的延期。同时,我们也正与多家对此表现出浓厚兴趣的第三方合作,他们非常看好 ATJ 平台的价值。”

– Dushyant Ailani (Jefferies):要求详述实现 4000 万美元 EBITDA 的路径。Bloom 概述了增长轨迹,并指出:“我们确实正致力于实现未来每季度平均约 1,000 万美元的目标。”

– Sameer Joshi (H.C. Wainwright):询问关于 Verity 平台及其商业化进展。Bloom 解释道:“上一季度我们签约的客户数量超过了以往任何时候……我们将 Verity 与实际的农场业务软件整合,使其成为人们开展业务、以及进行货币化所需的追踪与溯源过程中不可或缺的一部分。”

– Derrick Whitfield (Texas Capital):询问明年的业务重点及 ATJ-30 项目风险。Bloom 强调了增长中的碳业务和特许经营模式;Gruber 和 Ryan 则强调 ATJ-30 将采用成熟技术和可扩展的单元操作。

– Peter Gastreich (Water Tower Research):询问自愿性 CDR(二氧化碳移除)抵免定价及第三方二氧化碳存储。Bloom 回复称:“在自愿性市场中,这些 CDR 抵免的价格范围在每吨 100 到 300 美元之间,”并讨论了通过合作伙伴关系和存储服务将多余孔隙空间货币化的计划。

情绪分析

– 分析师关注重点在于业务扩张、碳强度改善以及新项目的风险管理,其基调总体上具有建设性,但偶尔会追问执行细节和时间表。

– 管理层在准备好的发言和交流中保持了自信和乐观的基调,频繁使用“我们有信心”、“我们相信”和“我们很兴奋”等词汇,同时提供了关于进展和未来战略的具体细节。

– 同比上一季度,管理层的基调保持积极,但更加强调执行力、运营结果以及向新领导层的过渡;分析师则加强了对短期 EBITDA 驱动因素和风险缓解措施的关注。

环比季度对比

– 本季度特点是领导层更迭,Paul Bloom 接替 Patrick Gruber 出任 CEO;而上季度的焦点则是北达科他州业务的整合与产能提升。

– 指引措辞与上季度保持一致,重申了 2026 年 4,000 万美元调整后 EBITDA 的目标,但在资本项目时间表和 1.5 亿美元 ATJ-30 机会方面提供了更多细节。

– 分析师提问从战略扩张转向运营执行、碳抵免货币化以及 ATJ 平台规模化的细节。

– 管理层信心依然高昂,且更加注重项目交付、现金流产生和资本纪律。

风险与担忧

– 管理层承认 ATJ-30 项目依赖于能源部(DOE)贷款担保的时间表,并制定了涉及其他融资伙伴的应急计划。

– 碳抵免和乙醇收入流被指出对市场价格和监管更新较为敏感,尽管生产税收抵免和碳货币化策略被认为是具有韧性的驱动因素。

– 分析师对 ATJ 模式的可扩展性、进一步产能扩张的潜力以及自愿性碳抵免的市场开发提出了疑问。

– 管理层将“轻资产特许经营模式”描述为降低风险和最大化回报的一种方式,同时也在密切关注符合战略定位的收购机会。

核心总结

Gevo 2025 年第四季度的业绩展现了一家正利用其北达科他州平台驱动正向现金流、扩张乙醇与碳业务,并为 2026 年调整后 EBITDA 的重大增长奠定基础的公司。随着管理层的顺利过渡、提升乙醇产能的资本计划获批,以及碳业务和 ATJ-30 项目势头的增强,Gevo 已做好准备,旨在捕捉低碳燃料和可扩展合成航空燃料解决方案的市场需求。