Adobe:1Q26财报和电话会纪要

管理层观点

$Adobe(ADBE)$ Shantanu Narayen 宣布将在担任首席执行官逾 18 年后开启职位交接。他表示将与首席独立董事 Frank Calderoni 及董事会紧密合作,选定继任者以确保平稳过渡,并继续担任董事会主席以支持新任 CEO。Narayen 强调了公司在 AI 转型中的领导地位,指出:“我们的 AI 转型始于以客户为中心的产品策略,旨在预判并满足日益增长的多样化客户需求。”

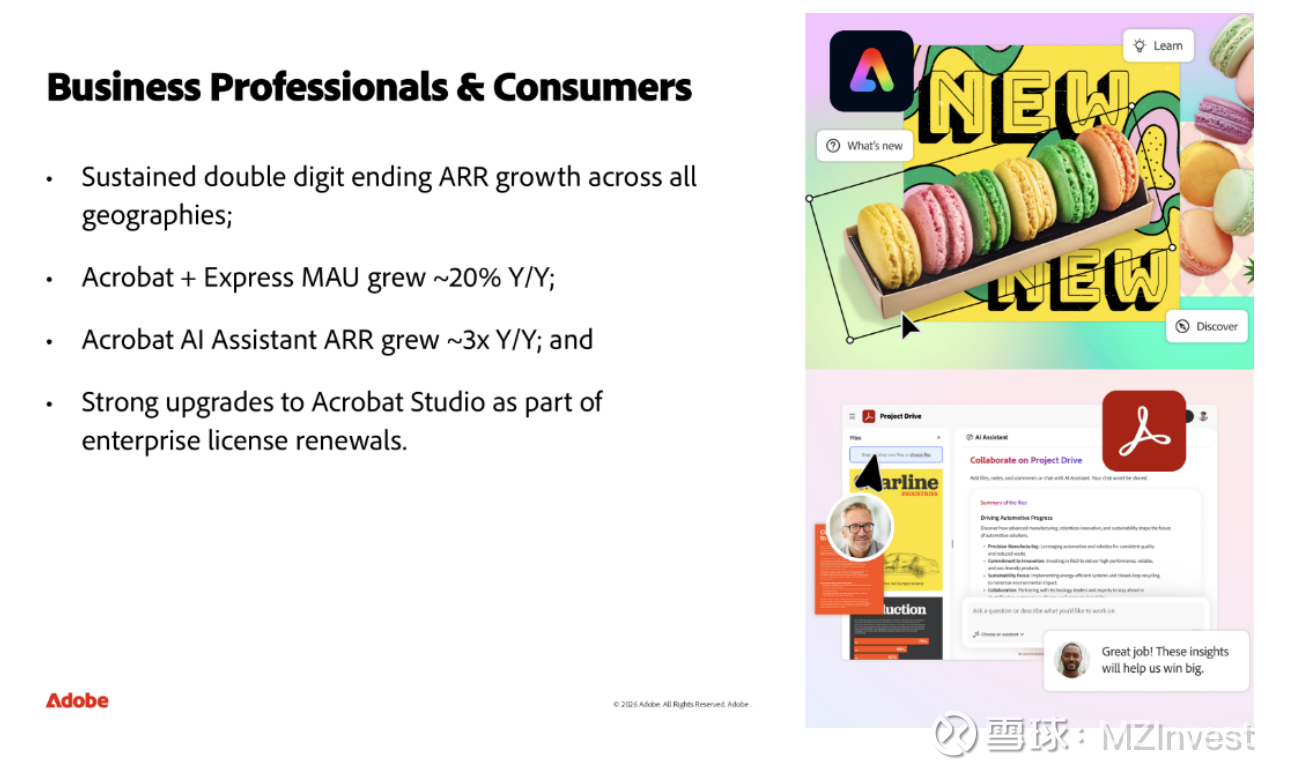

据 Narayen 报告,第一季度 Acrobat、Creative Cloud、Express 和 Firefly 的月活跃用户数(MAU)突破 8.5 亿,同比增长 17%。他强调,月活用户是未来商业化的基石。此外,AI 原生新产品的年度经常性收入(ARR)同比增长逾三倍。

在企业级业务方面,Narayen 指出:“第一季度,我们在全球范围内的 AEP(Adobe Experience Platform)及其原生应用,以及 Adobe GenStudio 的期末 ARR 同比增长均超过 30%。”

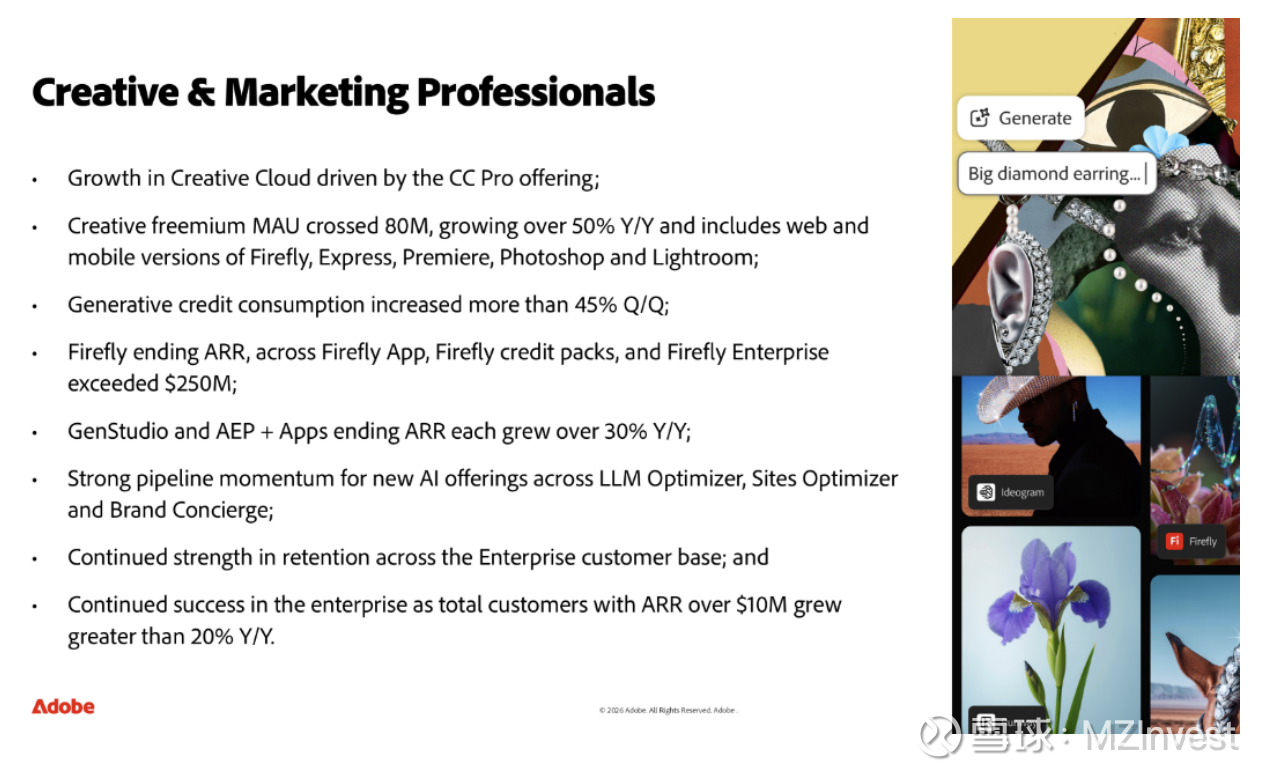

David Wadhwani 提到,“创意类免费增值业务的月活用户突破 8000 万,同比增长 50%”,并指出“Express 已覆盖 99% 的美国财富 500 强企业”。他描述了 AI 助手和 Express 月活用户的显著增长,其中 Firefly 订阅和积分包的期末 ARR 环比增长达 75%。此外,Firefly 企业版的新客户获取量同比增长了 50%。

Anil Chakravarthy 证实,AEP 及原生应用的订阅收入同比增长超过 30%。他提到客户对智能代理(Agentic)网页功能的需求强劲,目前已有超过 650 家客户在试用 Adobe LLM Optimizer、Sites Optimizer 和 Brand Concierge。

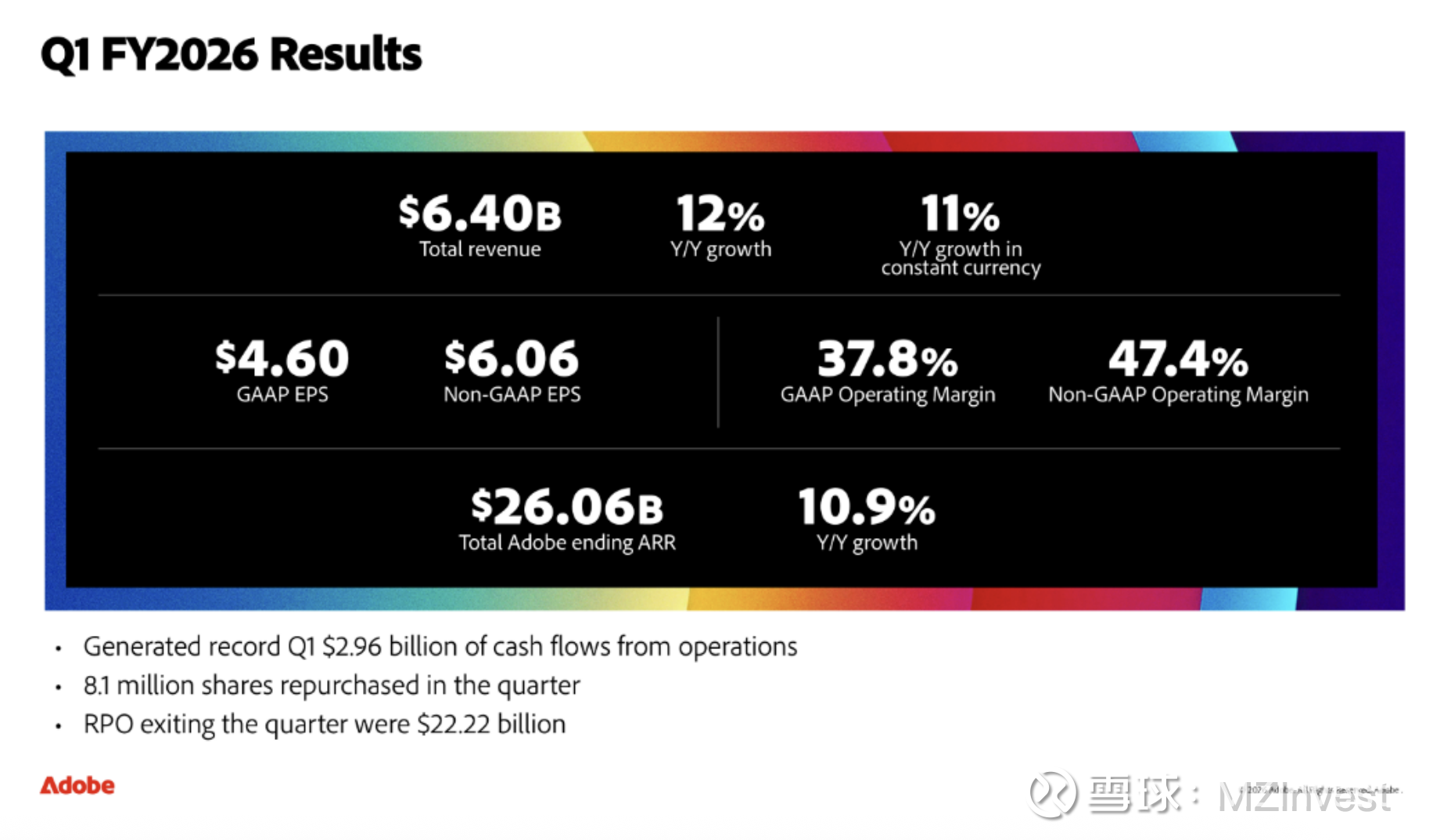

Daniel Durn 报告称,公司第一季度营收达 64 亿美元,按报表口径同比增长 12%,按固定汇率计算增长 11%。GAAP 每股收益为 4.60 美元,非 GAAP 每股收益为 6.06 美元,同比分别增长 11% 和 19%。Adobe 总期末 ARR 达到 260.6 亿美元,同比增长 10.9%。第一季度运营现金流创下 29.6 亿美元的历史新高,期末现金及短期投资余额为 68.9 亿美元,本季度回购了约 810 万股股票。

未来展望

Durn 公布了 2026 财年第二季度的目标:

– 总营收:64.3 亿至 64.8 亿美元

– 专业人士与消费者(BPC)订阅收入:18.0 亿至 18.2 亿美元

– 创意与营销专业人士订阅收入:44.1 亿至 44.4 亿美元

– GAAP 每股收益:4.35 至 4.40 美元;非 GAAP 每股收益:5.80 至 5.85 美元

公司重申 2026 财年总 ARR 增长 10.2% 的预期,并维持全年业绩目标(指引中不含 Semrush)。

财务业绩摘要

– 营收与利润:营收 64 亿美元(↑12%)。GAAP 运营利润率 37.8%,非 GAAP 运营利润率 47.4%。

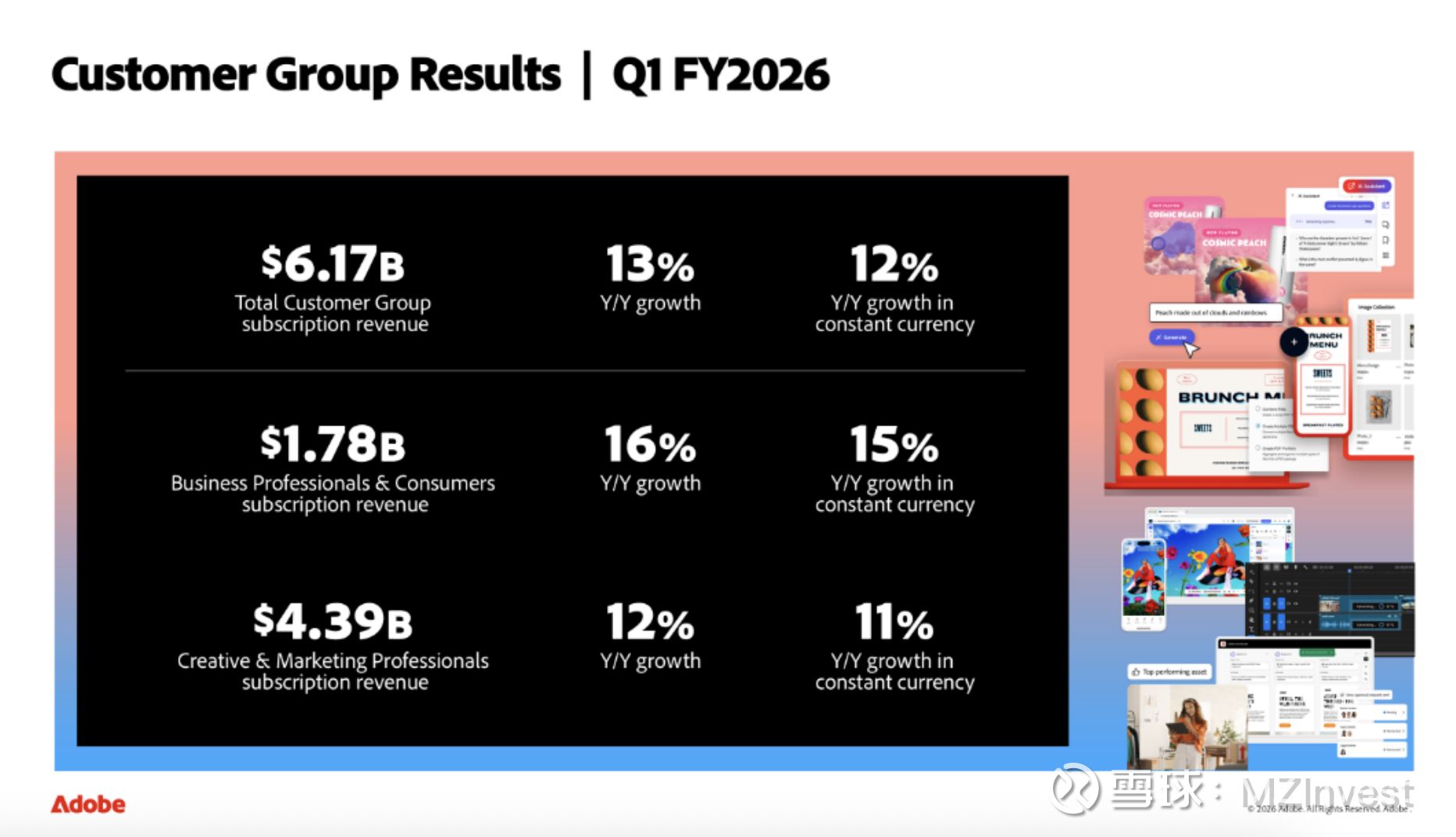

– 核心增长:期末 ARR 为 260.6 亿美元(↑10.9%)。BPC 订阅收入 17.8 亿美元(↑16%);创意与营销专业人士订阅收入 43.9 亿美元(↑12%)。

– AI 表现:Firefly 相关业务(应用、积分包及企业版)的总期末 ARR 超过 2.5 亿美元。GenStudio 与 AEP 业务的期末 ARR 同比增长均超 30%。

– 资本回报:季度内回购 810 万股,目前授权回购额度尚余 38.9 亿美元。

问答环节摘要

– 营收可见性:针对 Jay Vleeschhouwer 关于剩余履约义务(RPO)的提问,Durn 表示目前的趋势与历史表现一致。

– 继任者标准:针对 Saket Kalia 关于新任 CEO 的提问,Narayen 明确 Adobe 将始终是一家“产品驱动型公司”,并强调 AI 在创意和营销领域的巨大机遇。

– 生成式消耗:针对 Brad Zelnick 关于音视频消耗的提问,Wadhwani 解释称,用户生成内容的热情空前高涨,且正向视频、音频等高阶媒介转化。

– Stock 业务影响:针对 Mark Murphy 关于 AI 是否抵消 Stock 业务下滑的提问,Narayen 澄清,若剔除 Stock 业务影响,ARR 增长率应为 11.2%,而非 10.9%。

– ARR 转化时机:针对 Keith Weiss 关于增长动能转换的提问,Narayen 表示月活用户的增长是早期的关键指标,ARR 的体现存在一定的相位滞后。

– 战略执行:针对 Aleksandr Zukin 的提问,Narayen 重申了年度目标,并预期在余下的三个季度中,期末业务量将实现两位数增长。

– 生态合作:针对 Matthew Swanson 关于广告平台的提问,Narayen 强调了此类集成对企业级业务协调的战略价值。

– 免费增值模式:针对 Brent Thill 关于免费模式拖累 ARR 的担忧,Durn 指出,一旦用户通过免费入口沉淀,公司成熟的交叉销售和增购能力将实现深度变现。

– 效率平衡:针对 Michael Turrin 关于利润率的提问,Narayen 保证公司在追求长期价值投入的同时,也在持续提升运营效率。

情绪分析

分析师对 Narayen 的卓越领导表示了一致的赞赏。尽管提问集中在增长动力、AI 商业化及战略重点上,但整体基调积极且富有支持性。管理层表现自信,特别是在开场致辞中展现了对 AI 举措的期待。

与上季度相比,虽然整体情绪依然乐观,但焦点已明显转向领导层更迭以及免费增值和 AI 产品的变现路径。

季度环比对比

1. 领导层:首席执行官更迭成为本季度的核心话题;上季度则更侧重于 AI 方案的扩张。

2. 业务指标:订阅收入和 ARR 保持稳健。相较于去年第四季度,月活用户(MAU)和生成式积分消耗的增长有所加速。

3. 关注点:本季度除了常规的 AI 采用和变现问题外,CEO 搜寻进度和免费策略对 ARR 的影响受到了额外关注。

风险与忧虑

管理层承认,传统独立 Stock 业务的下滑程度超出了预期。Narayen 和 Durn 强调,公司的策略是为客户提供选择权,让他们在创意和营销工作流中自主选择使用传统素材或生成式 AI。

此外,新推出的免费增值产品虽然带来了高月活增长,但在短期内对 ARR 产生了一定的稀释作用,不过管理层预计这将在未来季度转化为实际收益。

核心总结

Adobe 在 2026 财年开局强劲,营收稳步增长,AI 原生产品矩阵持续扩大。在宣布 CEO 权力交接的同时,公司重申了全年目标,并展示了创纪录的月活用户数。尽管部分传统业务萎缩速度快于预期,但管理层对现有策略充满信心,正致力于在基础用户扩张与长期商业化之间取得平衡。