华住:4Q25财报和分析师大会洞察纪要

管理层观点

首席执行官金辉指出:“中国消费者的旅游需求正逐渐从可选消费转变为刚需,”中国境内的旅游及旅游支出正稳步增长。他强调,下沉市场的扩张是集团新的增长引擎,并称供给侧改革是行业发展的主要驱动力。

金辉表示,华住在“网络扩张、盈利能力、品牌建设以及会员生态系统发展”方面均取得了稳健的经营业绩。第四季度,公司实现了“自2024年第二季度以来首次**RevPAR(每间可销售房收入)**的正增长。”

首席执行官将汉庭品牌的推出描述为一项核心举措,称其“在极致性价比与品质之间取得了完美平衡”,其新房型与智能服务旨在同时提升宾客体验与运营效率。

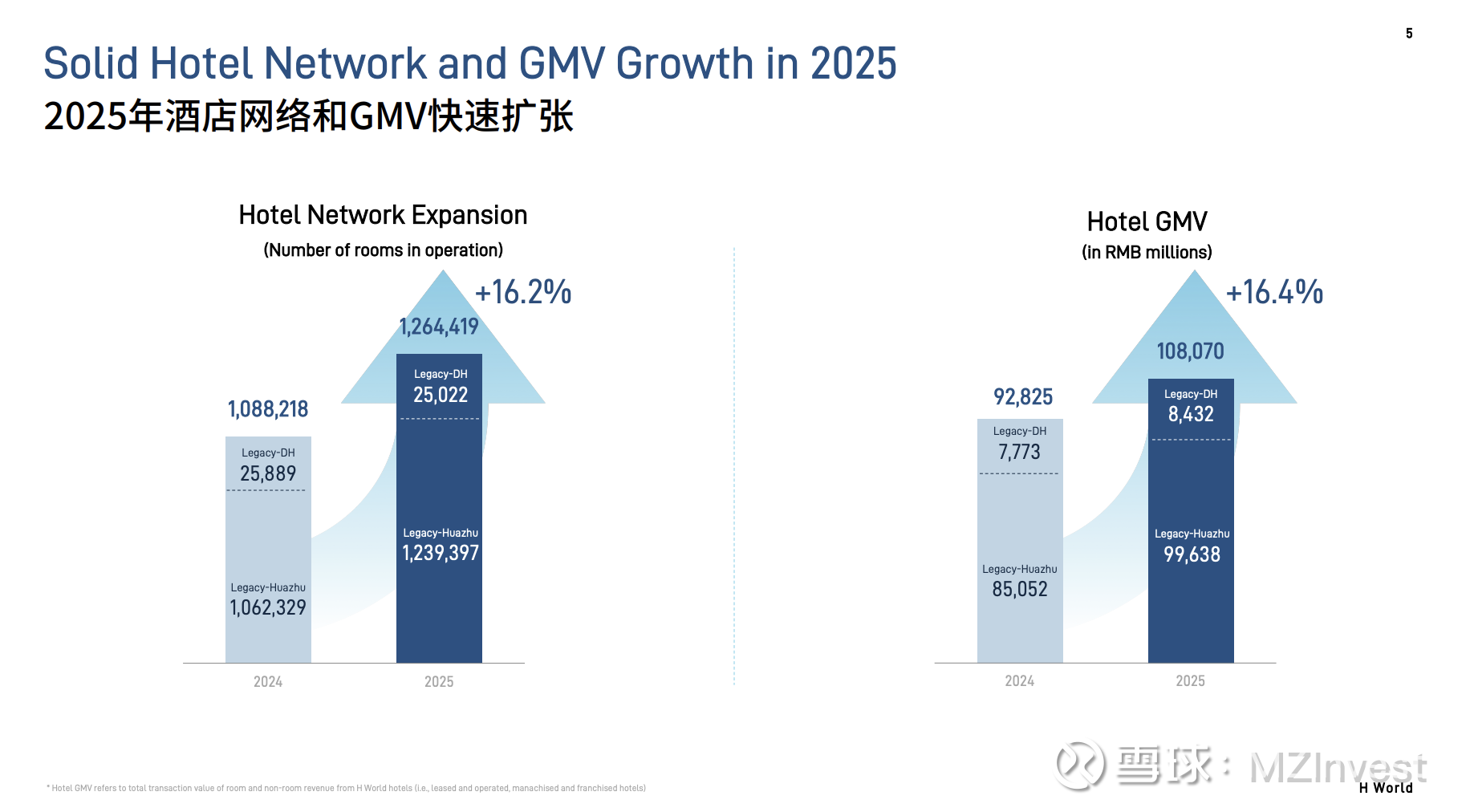

金辉报告称,在营及筹建中的中高端酒店数量“超过1,639家,同比增长17.6%”,且**城际酒店(Intercity)**在营门店突破100家,成为核心增长驱动力。

首席战略官何继红表示,2025年“我们的**德意志酒店(Legacy-DH)**业务成功实现了业绩反转”,经调整后的EBITDA达到约5亿人民币的历史新高,证实了资产组合重组和成本优化的显著成效。

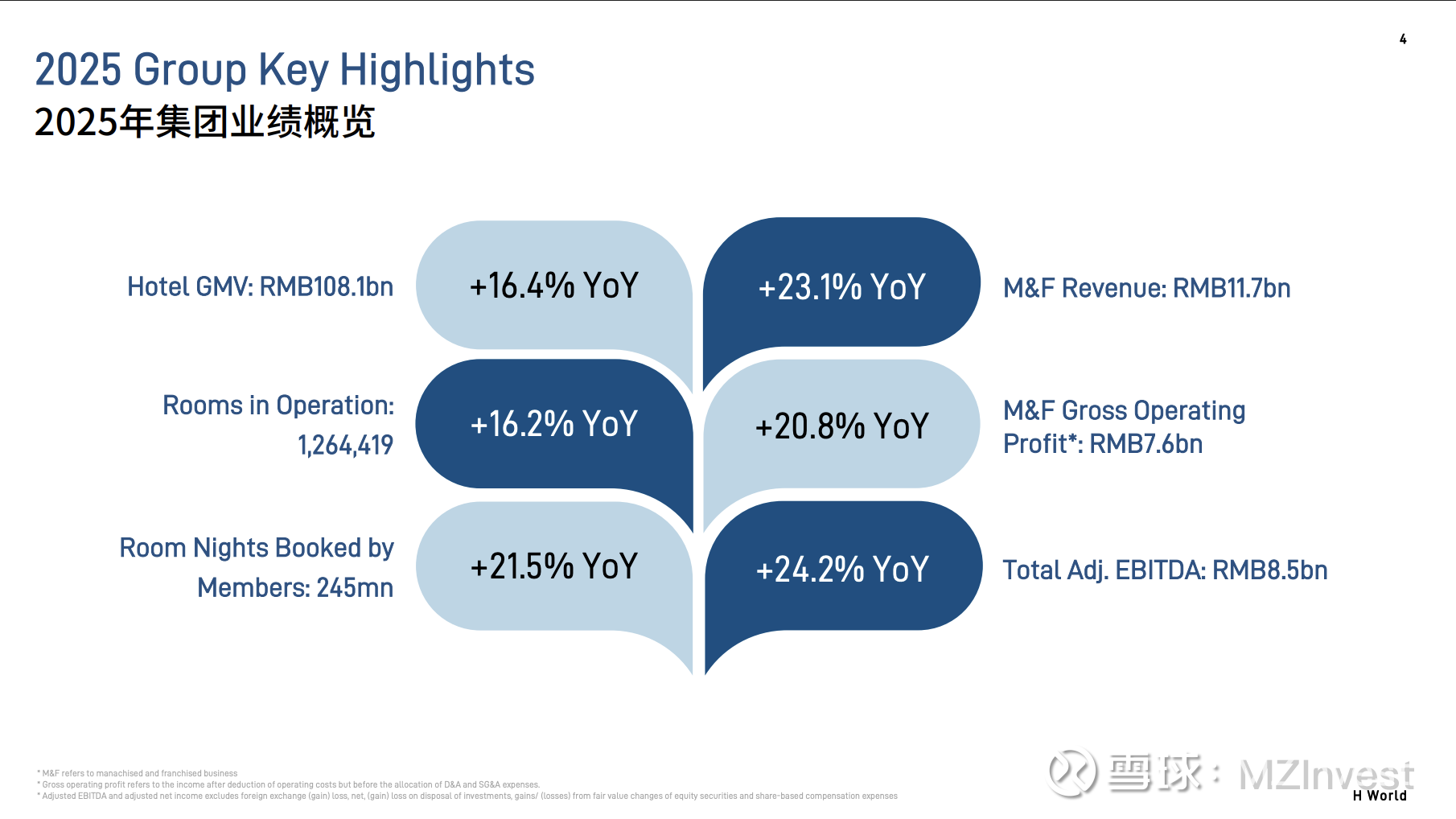

首席财务官陈慧报告称:“集团收入同比增长5.9%,达到253亿人民币,处于业绩指引的高端。”集团经调整后的EBITDA同比增长24.2%,达到85亿人民币,利润率提升4.9个百分点至33.5%。经调整后的净利润同比增长32.9%,至49亿人民币。

陈慧宣布:“我们很高兴地宣布为2025年下半年派发4亿美元的现金股息,”全年股东总回报“约为7.6亿美元”。她同时宣布:“今天,我将卸任CFO一职,由邹钧(Arthur Yu)先生接任华住集团CFO。”

候任首席财务官邹钧表示:“我的首要任务将是建立世界级的财务职能体系,保持严谨的财务控制与投资监管,并确保与资本市场进行透明、一致的沟通。”

未来展望

陈慧给出了2026年业绩指引:“我们预计集团总收入将同比增长2%至6%,若不计DH业务,增长预计在5%至9%之间。同时,预计管理加盟与特许经营业务收入将同比增长12%至16%。在门店增长方面,我们计划在2026年新开2,200至2,300家酒店,并关闭600至700家酒店。这意味着酒店网络将实现12%的同比增长。”

首席执行官金辉对2026年的RevPAR持“审慎乐观”态度,目标是实现“2026全年RevPAR同比持平或小幅增长”。

财务表现

– 收入与利润: 2025年集团总收入为253亿人民币。华住分部(Legacy-Huazhu)收入升至205亿人民币。集团经调整后的EBITDA为85亿人民币,经调整后的净利润为49亿人民币。

– 业务构成: 管理加盟与特许经营业务收入增至117亿人民币,经营毛利(GOP)为76亿人民币,贡献了集团69%的利润。

– 现金流: 全年经营性现金流为84亿人民币。截至年底,华住拥有154亿人民币的现金及现金等价物,净现金为96亿人民币。

– 股东回报: 公司已完成其为期三年的“20亿美元股东总回报计划”的75%以上。

问答环节 (Q&A)

– 摩根士丹利(Dan Chee): 询问关于新任CFO邹钧的执掌方向及战略变化。金辉回应称:“我们确信邹钧先生凭借其深厚的财务管理专业知识,将带领团队推动华住步入下一阶段并取得新的成功。”

– 美银证券(Ronald Leung): 询问2026年收入指引、隐含的RevPAR以及供需前景。金辉回答:“我们对RevPAR整体表现持审慎乐观态度。管理层和公司的目标是实现2026全年RevPAR同比持平或小幅增长。”

– 高盛(Simon Cheung): 询问开店速度及汉庭的目标。金辉回复:“2026年新开2,200至2,300家酒店的目标反映了我们高质量可持续增长的战略。”

– 瑞银(Xin Chen): 询问关于DH分部的轻资产转型战略。何继红解释称:“架构重组、效率提升和成本控制仍将是持续管理的一部分,”并确认将继续优化资产组合及进行国际扩张。

– 中金公司(Sijie Lin): 询问股东回报计划。陈慧表示:“我们致力于通过派发股息或股票回购持续回报股东。”

– 花旗(Lydia Ling): 询问中高端细分市场的计划。金辉强调:“高端及中高端赛道是华住的战略重心之一,”将通过多品牌战略,力争在2030年引领该细分市场。

情绪分析

– 分析师观点: 投资者关注战略执行、新管理层表现、业绩指引透明度、股东回报及品牌扩张,并就具体目标和计划进行深入追问。整体语调从中性转向微积极。

– 管理层态度: 在开场致辞中,管理层保持了自信且前瞻的基调。在问答环节,金辉及其团队表现得沉稳且乐观,强调了增长雄心与经营纪律。

– 环比变化: 与上一季度相比,由于财务业绩改善及DH业务的成功反转,管理层信心更加坚定;而分析师则继续针对增长细节和盈利空间进行探究。

季度环比简述

– 收入增长率从第三季度的8.1%放缓至第四季度的5.9%,但利润率有所改善,净利润增长强劲。

– 2026年的收入增长预测(2-6%)与上一季度对第四季度的指引基本一致,显示出稳健且谨慎的预测风格。

– 管理层持续强调轻资产扩张、运营效率及高质量增长,但相较于第三季度,对2026年的开店数量和网络增长给出了更明确的量化目标。

– 分析师的关注点略微转向国际扩张、轻资产策略以及新任CFO任命后的继任计划。

– 本季度管理层的态度更加坚定,重点提及了DH业务的成功扭亏以及稳健的股东回报。

风险与挑战

– 管理层识别了当前的行业挑战,包括中国酒店业“低质同质化产品过剩”以及对供给侧改革的需求。

– 何继红详细说明了持续的成本控制、资产重组和租约重判对于维持盈利能力至关重要。

– 分析师对需求的可持续性、RevPAR增长以及轻资产和国际化战略的执行力提出了疑问。

核心总结

华住集团以强劲的收入、利润和现金流增长为2025年收官,其亮点在于德意志酒店(DH)分部的成功扭亏,以及三年股东回报计划已完成逾75%。公司指引2026年将继续进行高质量、轻资产的酒店网络扩张,目标新开2,200至2,300家酒店,实现12%的网络增长。管理层的信心源于严谨的财务纪律、充足的筹建项目以及平稳的CFO交接,这一切共同支撑了其对未来一年持续增长的审慎乐观展望。