Firefly财报:25年营收达到1.6亿 登月和收购推进太空全产业

管理层视角

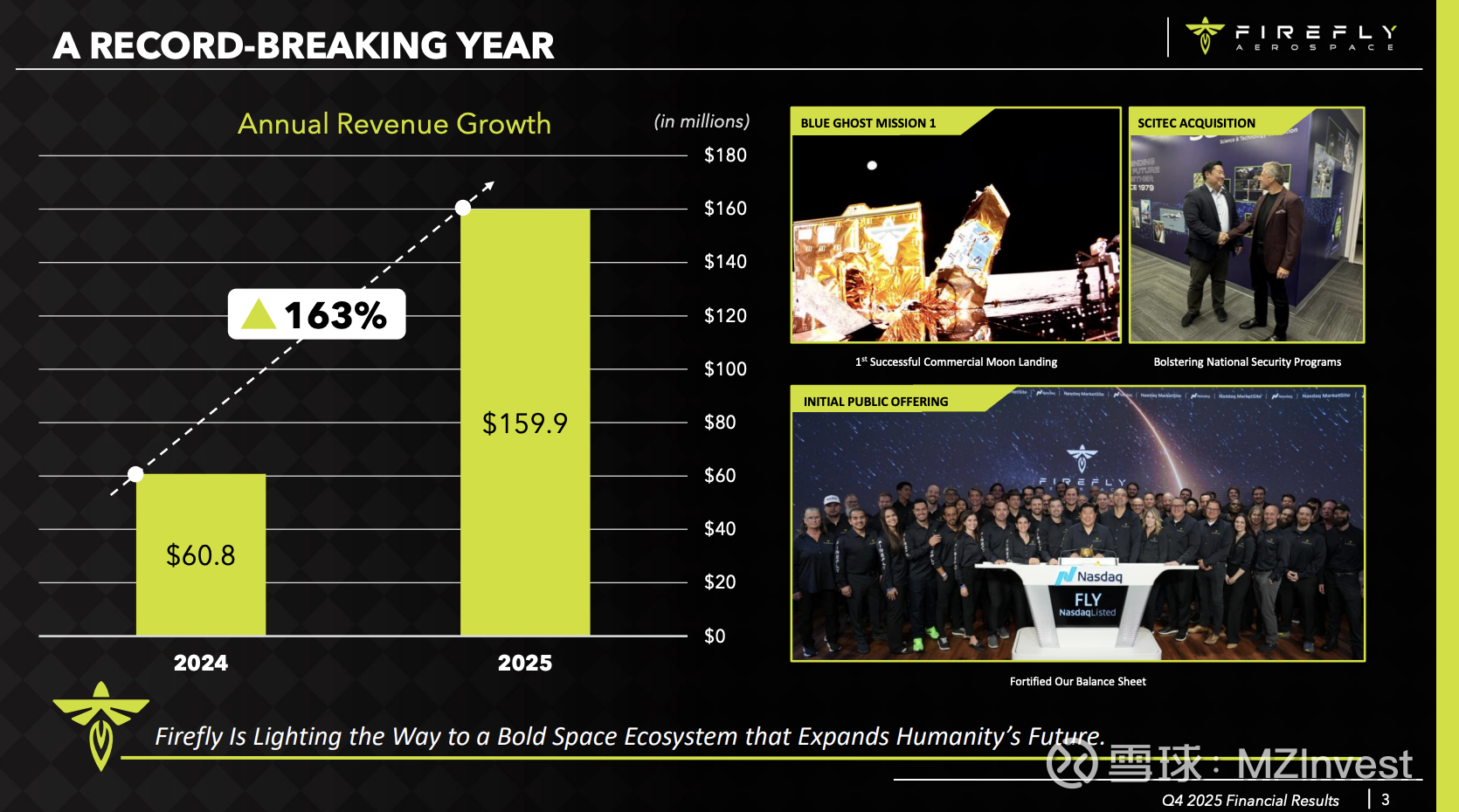

$Firefly Aerospace(FLY)$ 首席执行官 Jason Kim 宣布,Firefly 全年营收翻番,创下 1.6 亿美元的历史新高。公司不仅圆满完成了首次商业登月任务,还成功实现了具有里程碑意义的 IPO 并完成了对 SciTec 的战略收购。Kim 指出:“我们已正式迈入端到端太空服务业务的新纪元。在公司成立的第九个年头,我们交出了这份完美的成绩单。”

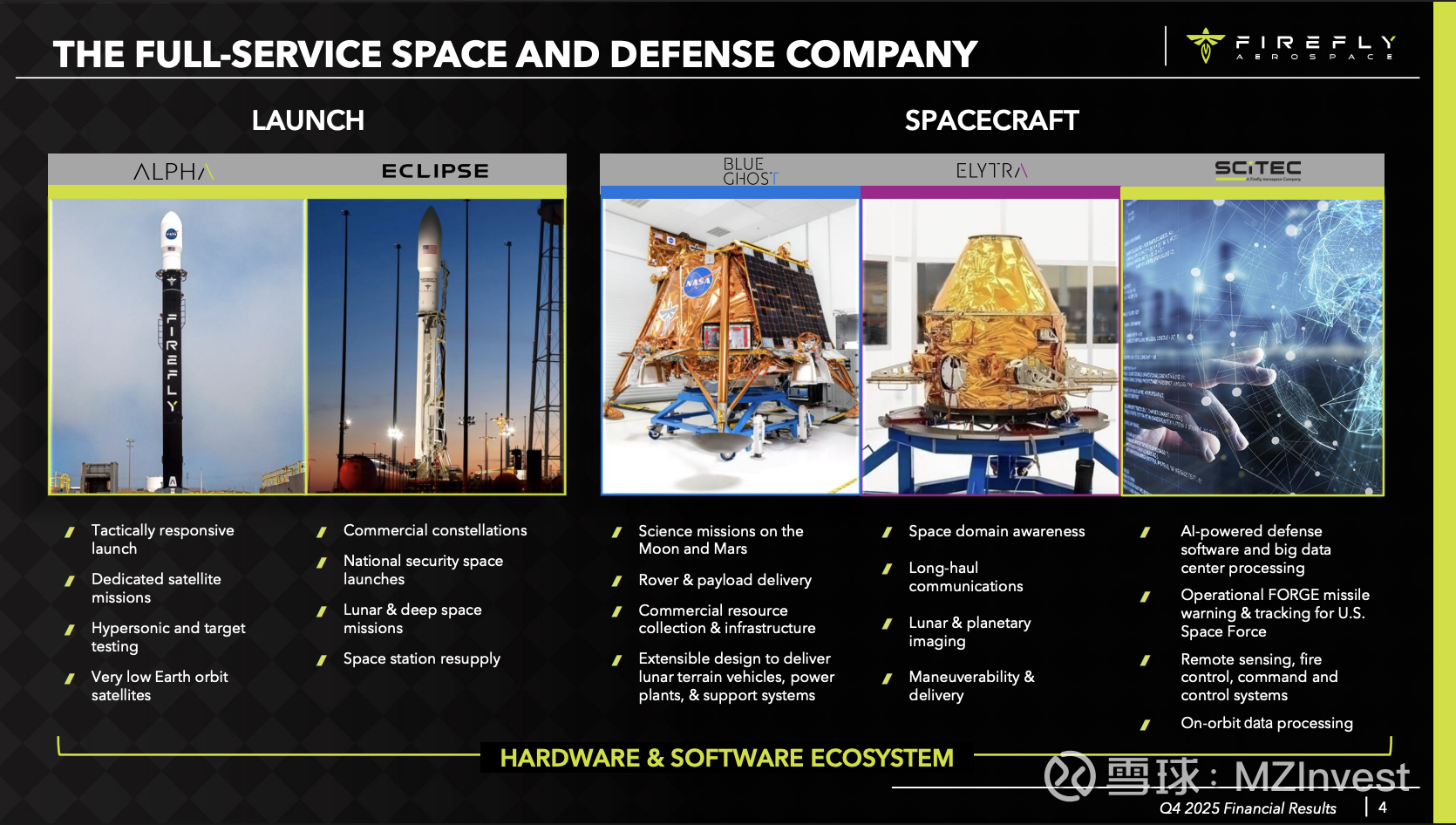

公司在 Alpha 火箭、Eclipse 中型火箭、Blue Ghost(蓝鬼)月球着陆器以及 Elytra 轨道器方面均取得显著进展。收购的 SciTec 现已开始提供 AI 赋能的国防软件。Kim 强调,国防部门合同正处于放量期,包括入围美国导弹防御局(MDA)的 SHIELD 项目,该项目未来 10 年的合同上限高达 1510 亿美元。

新任首席运营官 Ramon Sanchez 加入管理团队,主要负责扩大生产规模并提升运营执行力。

– Alpha 火箭: 完成了第 7 次飞行,通过了二子级二次点火测试。Block 2 型号的关键子系统已获验证,预计将提升发射频次与可靠性。

– 国际扩张: 与瑞典太空公司合作开拓欧洲市场,并正在评估日本市场的扩张机会。

– Eclipse 火箭: 中型运载火箭进展顺利,主要飞行部件正在制造中,Miranda 发动机已完成 100 多次热试车。首飞目标定于 2027 年。

– 航天器与软件: 联合 SciTec 研发的 FORGE AI 导弹预警架构已获运行验收;工程变更提案使合同总价值提升至 3.72 亿美元。

– 月球任务: Blue Ghost 2 号着陆器与 Elytra 轨道器已通过 NASA JPL 的结构鉴定,窗口期定于 2025 年 Q4 晚期至 2026 年 Q1。

首席财务官 Darren Ma 表示:“2025 年是定基调的一年,营收同比增长 163%。战略性收购 SciTec 是我们迄今为止规模最大的并购案。”

业绩展望

管理层预计 2026 年全年营收将在 4.2 亿至 4.5 亿美元之间。Ma 指出:“营收指引的中位数意味着年增长率将达到 172%。” 这一增长将由 4 次 Alpha 发射、3 次 Blue Ghost 月球任务、Eclipse 与 Elytra 的研发推进以及持续的政府软件合同支撑。

财务表现

– 营收: Q4 营收达 5770 万美元,创历史新高。其中航天器解决方案贡献 5000 万美元,发射服务贡献 770 万美元。

– 订单储备: 截至 Q4 末积压订单达 14 亿美元。

– 毛利率: Q4 毛利率为 27.7%,较上季稳步提升。

– 净利润/亏损: GAAP 净亏损为 4110 万美元(含 3710 万美元的一次性税收优惠)。非 GAAP 净亏损为 5850 万美元。

– 现金流: 期末现金及等价物共计 8.93 亿美元。Q4 自由现金流为负 7930 万美元。

问答环节摘要

– 关于发射频次: CEO 表示 Block 2 火箭的量产已在进行,通过优化航空电子设备和电池设计,已为 2026 年的密集发射做好准备。

– 关于 SciTec 整合: 管理层强调其在国家安全领域的战略价值,并透露 2026 年 80% 的预期收入已完成签约。

– 关于月球业务: 随着洁净室的扩建和模块化设计的应用,Firefly 已具备多台着陆器同步制造的能力。目前每单月球任务的收入已升至 1.5 亿至 2 亿美元区间。

– 关于潜在增量: 管理层提到 NASA 可能会加快登月频率,这部分潜在利好尚未计入当前的业绩指引中。

情绪分析与核心结论

分析师情绪:中性偏乐观

分析师关注重点已从早期的“风险防控”转向“规模扩张”,侧重于考察发射频次和国防合同的兑现。相比 Q3 后的谨慎,现在的讨论更加聚焦于增长机会。

管理层态度:自信且务实

高频使用“极度满意”、“高度自信”、“精准聚焦”等词汇,对技术路线和交付能力展现出极强掌控力。

最终总结

Firefly Aerospace 以创纪录的营收和更强大的战略版图为 2025 年画上句号。凭借 14 亿美元的丰厚订单池和 SciTec 的 AI 软件护城河,公司正加速从“单纯的发射服务商”转型为“全产业链太空服务巨头”。2026 年将是验证其高频发射能力和月球业务盈利潜力的关键之年。