新华百货引入新投资者深度分析报告:聚焦中芯国际系的资本运作逻辑

报告日期:2026年1月16日

核心视角:从“财务投资”表象,深入至“产业资本运作”内核。

一、 交易核心概览

事件:控股股东物美科技转让10%股份。

新股东:杭州景祺(背后是上海芯齐/中芯聚源/中芯国际系)、厦门联芯美(背后是黄火表/中亿资产)。

关键特征:受让方均为2026年1月8日-9日新设主体,资金实力雄厚(自有资金),承诺12个月锁定期。

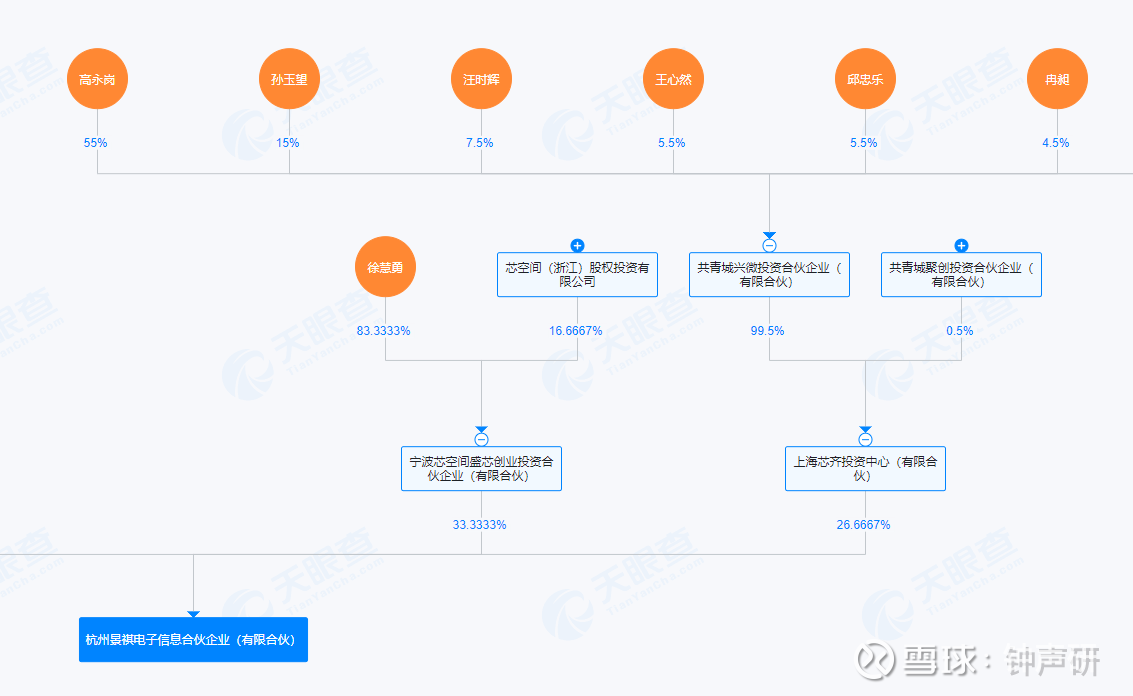

二、 新股东背景深度穿透:中芯国际系的“触角”

本次引入的杭州景祺,其执行事务合伙人是上海芯齐投资中心。公开信息显示,上海芯齐与中芯聚源(中芯国际旗下知名投资机构)关系极为密切,属于中芯聚源体系的重要关联方。除了有中芯国际参股,上海芯齐背后是高永岗(中芯国际前董事长,现长电科技董事长)、孙玉望(大唐电信前执行副总裁)等大佬。

为什么中芯聚源系的入场值得高度关注?

中芯聚源并非普通的财务投资机构(如券商资管、银行理财),而是一个具有“国家队”背景和“产业整合”思维的硬科技产业资本。

三、 股东一:中芯国际系(杭州景祺)

要理解新华百货未来的潜在走向,必须先理解中芯国际/中芯聚源系的“行事风格”。他们不仅是“出钱”,更是“出资源、出产业”。

1. 投资风格:全链条、深绑定、做“合伙人”

国家战略导向:其投资方向高度契合国家集成电路产业政策,专注于解决“卡脖子”环节。

全产业链布局:从芯片设计、制造、封测到材料、设备、IP,均有覆盖。

长期持有:偏好“陪伴式”成长,投资周期长,常通过旗下基金网络(如聚源海河、聚源铸芯等)进行多轮次跟投。

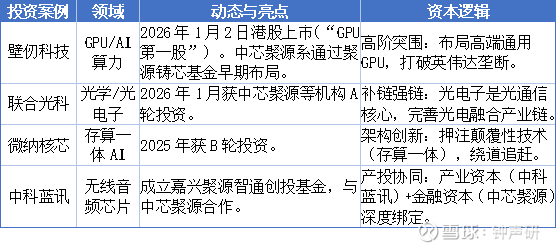

2. 典型投资案例(近期动态)

中芯聚源系近期动作频频,主要集中在AI算力、半导体设备、光电子等高景气赛道:

股东二:黄火表系/中亿资产(厦门联芯美)

如果说中芯聚源系代表的是“产业高度”,那么黄火表系代表的则是“资本运作的灵活性”。

1. 核心人物:黄火表的背景

履历:农行厦门分行信贷经理出身 + 钢铁实业(三联钢铁/三益钢铁)管理经验。

身份:“中和元”系资本集团的实际控制人,同时担任半导体企业厦门凌阳华芯的董事。

特质:兼具传统实业管理经验与现代金融操盘手段,擅长通过资产管理平台进行跨界运作。

2. 投资风格:产融结合、跨界重组

黄火表系的投资逻辑不同于纯财务投资,也不同于纯产业投资,而是“产业资源+金融杠杆”的混合体:

双赛道布局:一手抓新能源/新材料(如山海新能),一手抓集成电路(如凌阳华芯)。

偏好“问题”资产:擅长对具有国资背景或处于困境中的优质资产进行重整和赋能。

资本腾挪:通过旗下的厦门市联和股权投资基金管理有限公司等平台,频繁设立专项基金(如联和四期基金),进行精准的股权收购和结构调整。

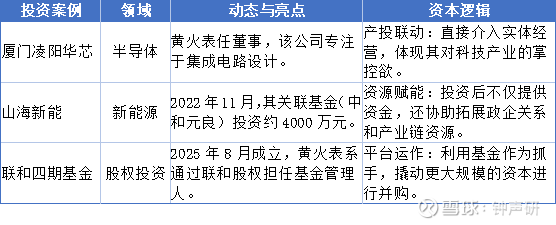

3. 典型投资案例(近期动态)

四、 结合新华百货的资本运作推演

将中芯聚源系/黄火表系的投资风格与新华百货的现状结合,我们可以推演出以下几种可能的资本运作路径:

1. 类“借壳”或资产注入预期(市场最买账的逻辑)

逻辑:中芯聚源系手中握有大量的半导体硬科技项目(如上述案例中的细分龙头)。在A股IPO收紧的背景下,将未上市的优质半导体资产注入新华百货,是一条高效的退出或资本化路径。

依据:中芯聚源系擅长“资本+产业”双轮驱动。如果仅仅是财务投资,完全可以直接买二级市场股票,无需通过协议转让成为5%以上的大股东。

2.设立产业并购基金(更温和的运作)

逻辑:新华百货作为上市公司,拥有融资渠道。新股东可能推动公司出资参与设立“半导体/硬科技产业并购基金”。

依据:参考其与中科蓝讯的合作模式(成立嘉兴聚源智通),利用上市公司的资金,配合中芯聚源的产业资源,进行产业链上下游的并购整合。

3. 资产置换的高概率

黄火表系擅长的“重整”风格,加上中芯聚源系的“硬科技”储备,意味着新华百货可能成为低效零售资产置出、高效科技资产置入的平台。

可能性:未来可能通过发行股份购买资产或可转债的方式,引入双方关联的半导体或新能源项目。

️ 五、 风险提示与总结

l风险点:公司已发布公告澄清“无半导体资产注入计划”。在监管趋严的环境下,短期内直接的大动作可能受限。

总结: 新华百货引入中芯聚源系背景的股东,不仅仅是引入了资金,更是引入了“硬科技资本运作的基因”。

市场目前的涨停反应,是对“产投协同”和“资产注入预期”的定价。虽然短期有澄清公告压制,但从长周期看,中芯聚源系作为重要股东,大概率会利用新华百货这个平台进行产业资源的对接与资本运作。关注后续是否有并购基金设立或资产置换的公告。