新华百货:会对标梦天家居的走势吗?

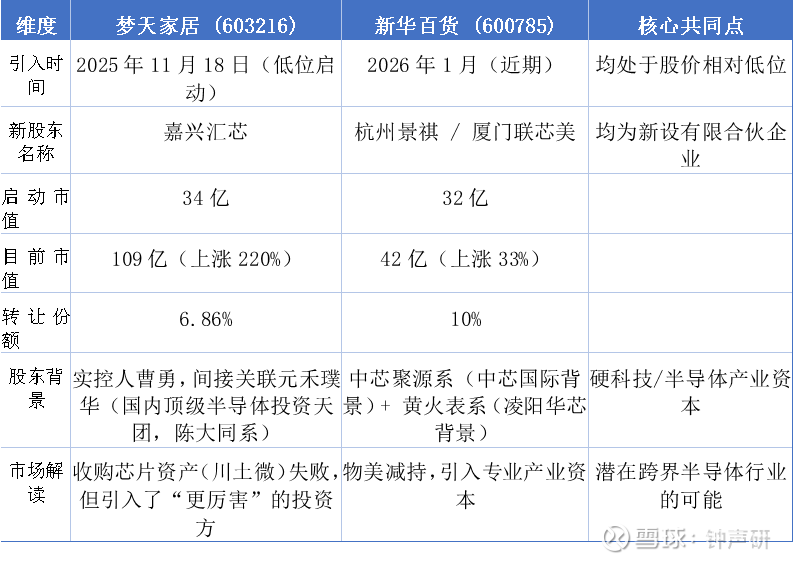

梦天家居在2025年底走出了一条与新华百货目前极其相似的路径:“跨界半导体传闻 + 顶级产业资本入股 + 短期暴涨 + 巨大分歧”。股价反应也很积极,引入投资方至今股价上涨超过200%。

首先,新华百货本身就是一个非常优秀的壳资源。

(1) 财务健康,有充足资金

现金流好:经营性现金流充沛(2025年大增59%),没有债务爆雷风险。而且能进行

手头宽裕:手中现金和金融资产达到8亿,能直接通过现金收购优质资产。

(2) 主业稳健,无业绩包袱

现金奶牛:作为区域零售龙头,主业不亏损,还能持续输血。相比于那些快倒闭的“垃圾壳”,它没有保壳压力,不需要急着通过重组来“救命”,谈判筹码更高。

主营收入高:公司营业收入60亿左右。使得适合注入的资产有好大的空间,而不用担心导入的资产太大而导致构成重大资产重组。

(3) 市值适中,控盘容易

启动市值约32亿:不大不小,既方便产业资本通过定增等方式注入资产,又不会因为盘子太大而难以拉升股价。

流通盘小:实际流通盘仅1亿股左右,主力资金控盘容易,利于走出强势行情。

(4)股东有诉求和动机

股东物美集团近年在数字化、供应链建设和并购(如麦德龙)上投入巨大,而且当前经济形势下,零售集团面临资金紧张的问题。通过减持非核心资产可以补充流动资金。而且如果搭上了现在市场火热的科技资产,能提升估值,那么更是锦上添天花。

并购后物美持股降至26%的控股权,也为新进的资本留下了运作空间和想象余地。

对表梦天家居有很多相似,会否也有类似的走势?

1. 资本入场逻辑:对标梦天家居高度相似的“剧本”

截止1月16日

2. 梦天家居股价走势复盘:从启动到分歧

梦天家居的走势给新华百货提供了一个非常标准的“情绪发酵”参考:

阶段一:【狂热期】“乌龙”变“利好”,暴力拉升

l 梦天家居表现:2025年11月,在宣布终止收购川土微、市场本应失望离场时,反而因为披露了嘉兴汇芯(元禾璞华背景)的入股协议,引发了市场对“后续会有更大资产重组”的猜想。

l 走势:短短10个交易日内录得7个涨停板,股价从13元左右最高冲至33元附近,涨幅超110%。

l 对标新华百货:新华百货近期的涨停启动,同样是基于对“半导体资本入局”的重组预期,目前尚处于这个阶段的早期或中期。

阶段二:【分歧期】震荡上行,游资博弈

l 梦天家居表现:在经历第一波主升浪后(约12月初),进入了监管,股价开始出现剧烈波动。12月3日曾一度跌停,随后又在游资接力下反复震荡向上。截至2026年1月16日,股价再次涨停冲高至49元左右,市盈率高达140倍。底部算起涨幅超过200%。目前还没调整迹象。

l 资金面:龙虎榜显示,游资(如光大证券深圳金田路等)是主要推手,机构资金反而呈现净卖出态势。

3. 总结

l 好的方面:证明了市场对“传统行业+顶级半导体资本”的组合给予了极高的估值溢价。而且引入的是中芯国际的资金,这个是产业的顶级企业,能带来的想象空间非常大。目前新华百货只有40多亿市值,主业也比较稳定,收入体量大,是很好的壳资源,后续不少运作的空间。

l 坏的方面:这种溢价建立在主业疲软和强监管风险之上。目前监管加严,而且新华百货已经公告确认短期不会有半导体资产注入的动作。所以这次资本运作将会是长期行为。