冠中生态——收购精算家成为AI财税的大黑马

冠中生态收购杭州精算家的公告终于落地,这不仅是一次堪称教科书级的资本运作,更让市场看到了一个极具爆发潜力的AI财税应用“大黑马”——它有望成为A股稀缺的、真正落地的AI+产业标杆。

一、 资本运作复盘:一场精妙的“三方共赢”局

这次交易并非简单的并购,而是一套组合拳,本质上是一次 “类借壳” 的控制权变更与资产重组。

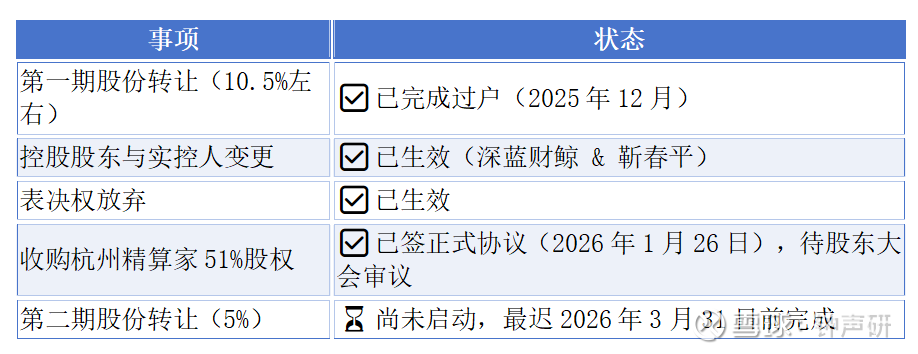

1. 控制权易主(第一期已完成过户,26Q1前落地第二期)

n 原实控人(李春林、许剑平夫妇)通过协议转让+表决权放弃的方式,让出控制权。

n 深蓝财鲸(新实控人靳春平控制的合伙企业)以约15元/股的价格受让10.5%股份,并通过表决权安排(原股东放弃33.74%股份的表决权)低成本上位,成为新的控股股东。

n 在2026年3月31日前完成第二期5%的股权转让。

2. 资产注入(进行中)

n 冠中生态以现金方式收购杭州精算家51%的控股权。

n 交易金额:根据2026年1月26日的最新公告,交易价格确定为2.55亿元(对应整体估值约5亿元)。

n 资金来源:公司计划通过银行并购贷款(不超过2亿元)和自有资金解决。

核心逻辑:这是一次“旧王退位、新王登基”的资本运作。原实控人实现了高溢价套现离场,新实控人则将自己的AI资产装入上市公司,同时保留了原管理层稳定军心。同时原股东还能分享一部分新公司的发展红利。

也可以预见新的管理团队在交易完成后只有不到15%(可转债转股会稀释一部分),控制不太够。估计还会通过高额的股权激励、子公司股权上翻、定向增发等手段进一步加强对上市公司的控制。

二、 精算家的估值与对赌:激进的增长预期

从1月26日最新发布的收购精算家的公告,估值和对赌协议确实是本次收购最核心的看点。这里的数据需要根据最新公告进行微调和核实:

1. 估值逻辑的转变

n 市场最初传言估值高达5.6亿元,但从目前2.55亿元收购51%股权来看,最终估值锁定在约5亿元左右。

n 低基数,高溢价:杭州精算家2024年净利润仅约605万元,2025年Q3约311万元。按历史业绩看,PE倍数极高。但市场交易的逻辑是未来预期。

2. 严苛的业绩对赌(核心保障)

n 2026年(承诺5000万):这是最关键的“生死线”。这意味着精算家的业绩需要在一年内实现数倍的增长(从千万级跨越到五千万级)。也就说如果以5000万利润计算,那么收购精算家的PE只有10倍,那对于这么高成长的企业算比较便宜了。

n 后续增长(6250万 -> 7500万):后续两年维持25%左右的稳健增长。

3. 利益绑定机制(亮点)

n 超额奖励:协议约定若超额完成业绩,20%的超额利润将奖励给核心团队。

n 意义:这相当于一种变相的股权激励,将创始团队的利益与上市公司的业绩深度绑定,倒逼团队在并表后继续“拼命”。

三、 赛道与前景:AI 财税的“降维打击”

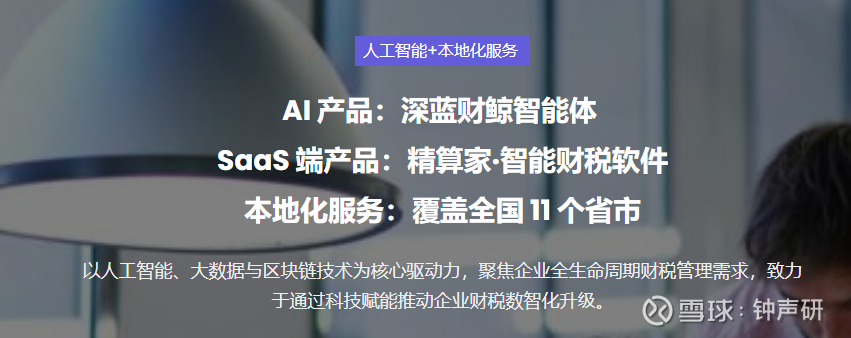

杭州精算家所在的AI财税赛道,正处于爆发前夜,其核心产品“深蓝财鲸”具备极强的颠覆性。

1. 效率革命

n 传统模式:3名会计耗时3天完成的月度报表。

n AI模式:1小时内完成,效率提升近20倍,错误率降低90%。

n 商业价值:对于代账机构和企业而言,这意味着人力成本的大幅削减和合规性的大幅提升。在“金税四期”的背景下,这种刚需性进一步增强。

2. 网络效应与扩张潜力

n 全国布局:精算家已在杭州(研发)、洛阳(SaaS研发)设立基地,并在青岛、武汉、西安等十大城市设立运营中心,服务网络已铺开。

n 规模化优势:从公告可以看到精算家在全国已经布局了46家子公司,意味着其具备了快速复制和落地的能力。一旦产品成熟,边际扩张成本极低。

四、精算家核心团队:资本操盘手 × 顶尖AI工程师的强强联合

1. 创始人兼总经理 朱亚东:兼具产业深度与资本视野的“老将”

n 资本市场经验丰富:曾任职于A股知名财税服务上市公司“顺利办”(原百圆裤业),深度参与其借壳上市后的业务整合与资本运作。这段经历使他不仅熟悉上市公司治理、信息披露和并购流程,更具备极强的战略布局和资源整合能力。

n 深耕财税服务赛道:离开顺利办后,朱亚东并未脱离财税领域,而是转向技术驱动型创业,先后创办北京数元灵科技等企业,聚焦智能财税与数据服务,对行业痛点、客户需求及商业模式有深刻理解。

n 控股权架构设计高手:通过多层合伙企业(如青岛世纪华诺、北京山河明月等)实现对精算家的有效控制,并在本次冠中生态交易中巧妙运用“协议转让+表决权放弃”机制完成低成本控股权转移,展现出娴熟的资本运作技巧。

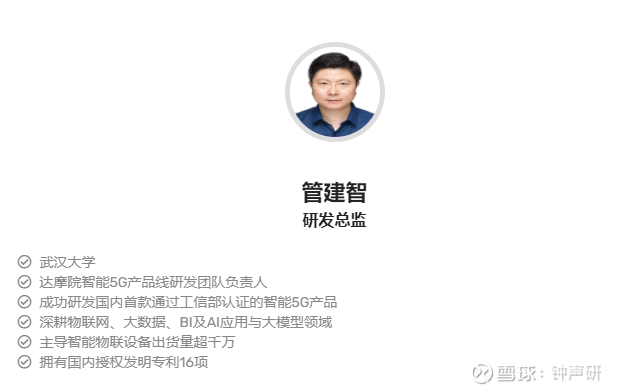

2. 技术合伙人团队:源自阿里达摩院的AI“硬核派”

n 顶级技术背景:核心研发成员梅赟、管建智等主要来自阿里巴巴旗下前沿科研机构“达摩院”,具备扎实的大模型、自然语言处理(NLP)、计算机视觉(CV)和智能决策系统开发经验。

n 产品落地能力强:团队并非纯学术研究型,而是擅长将复杂AI能力转化为可规模化部署的SaaS产品。其主打产品“深蓝财鲸”能将传统需3人3天完成的财务报表压缩至1小时内自动生成,正是这种工程化能力的体现。

n 产学研融合优势:部分技术骨干与中科院体系有深度合作,甚至担任高校导师或研究员角色,确保技术路线既前沿又贴近实际应用场景,为持续迭代提供智力支持。

·

总结与展望

冠中生态这次操作,本质上是 “脱胎换骨” 。

l 短期看:市场情绪高涨(股价翻倍),主要交易的是控制权变更和AI概念的预期。

l 中期看:关键在于2026年的5000万业绩能否兑现。如果精算家能通过AI技术真正跑通商业模式,实现业绩爆发,那么冠中生态将成功转型为A股稀缺的“AI财税”标的。

l 风险点:高估值带来的业绩承诺压力。如果2026年未能达标,不仅会有现金补偿,更会打击市场信心。

总的来说,这确实是一次极具想象力的跨界并购。对于投资者而言,现在的冠中生态不再仅仅是一家传统的生态修复公司,而是一个承载AI财税梦想的壳资源,其未来的表现将完全取决于精算家团队的执行力。