C悍高 4000 字深度研报

仗剑小炒家

· 浙江

$悍高集团(SZ001221)$ $欧派家居(SH603833)$ $索菲亚(SZ002572)$

最近研究了悍高集团,这家家居五金龙头凭借自动化生产壁垒和优质财务表现,在地产后周期中展现出强增长韧性。

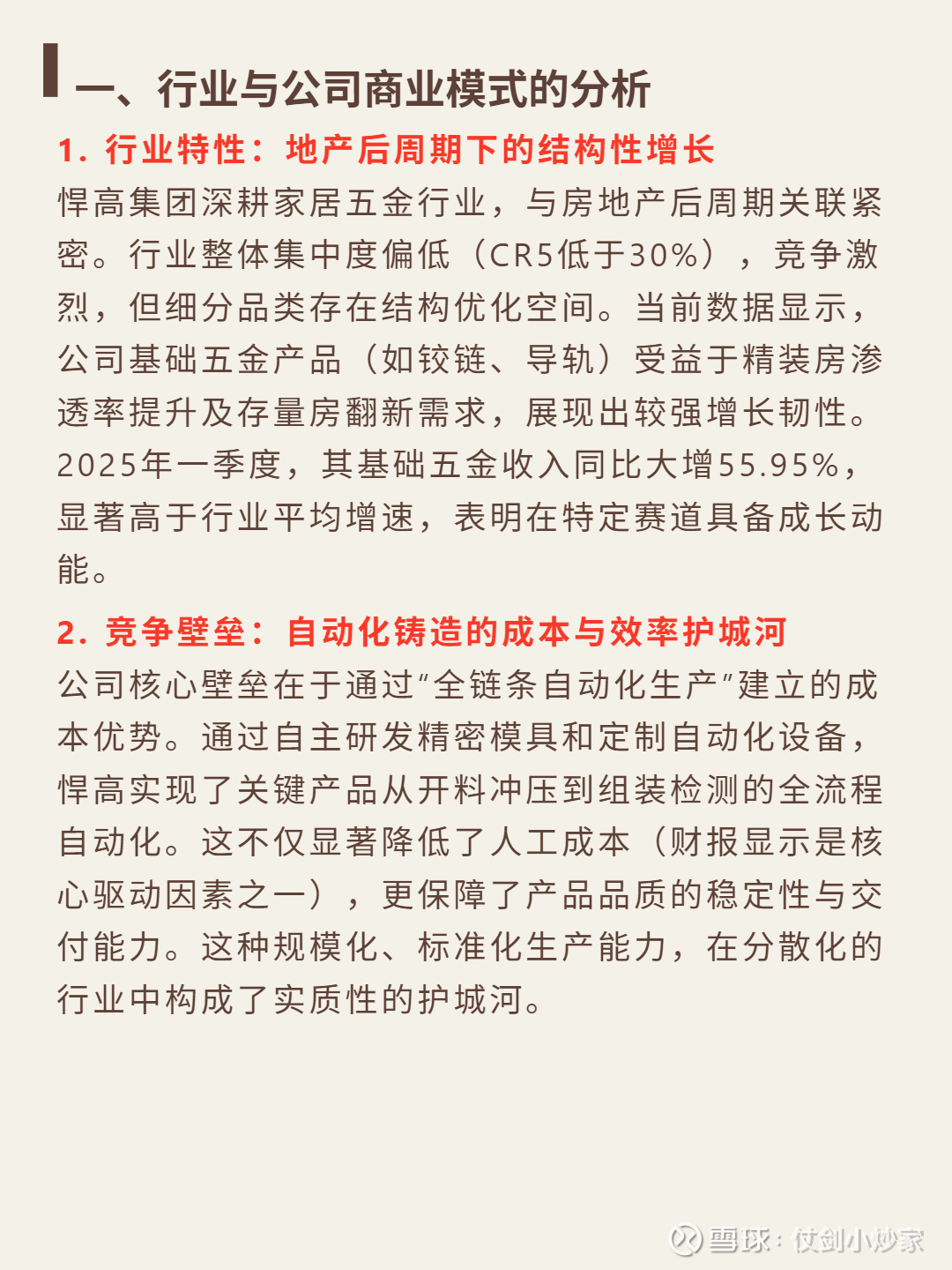

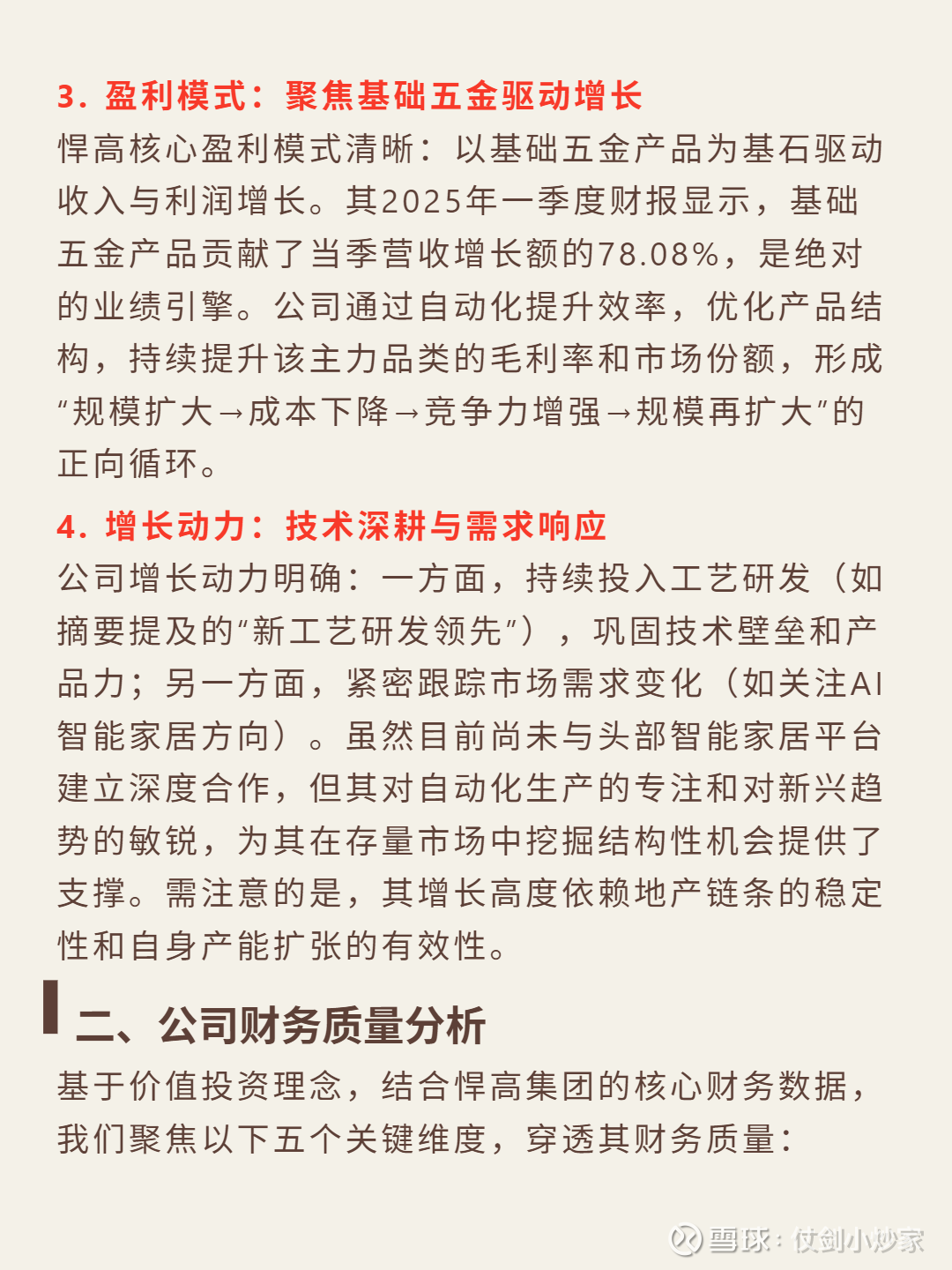

🎯核心逻辑:深耕家居五金行业,与地产后周期关联紧密,行业CR5低于30%但细分品类存在结构优化空间。基础五金产品(铰链、导轨)受益于精装房渗透率提升及存量房翻新需求,2025年一季度收入同比大增55.95%,显著高于行业平均增速。核心壁垒在于“全链条自动化生产”,通过自主研发精密模具和定制设备,实现从开料冲压到组装检测全流程自动化,降低人工成本并保障品质稳定。

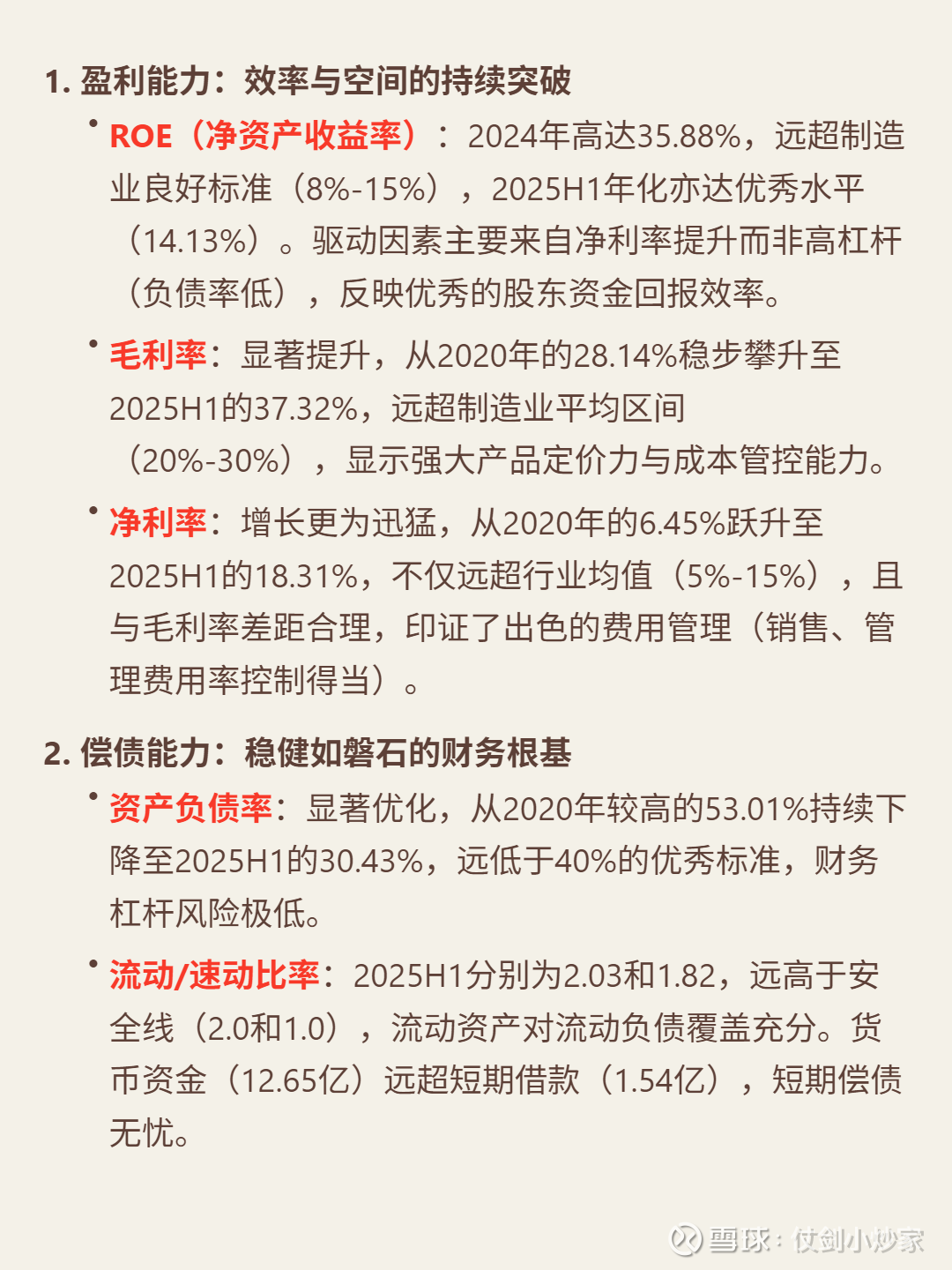

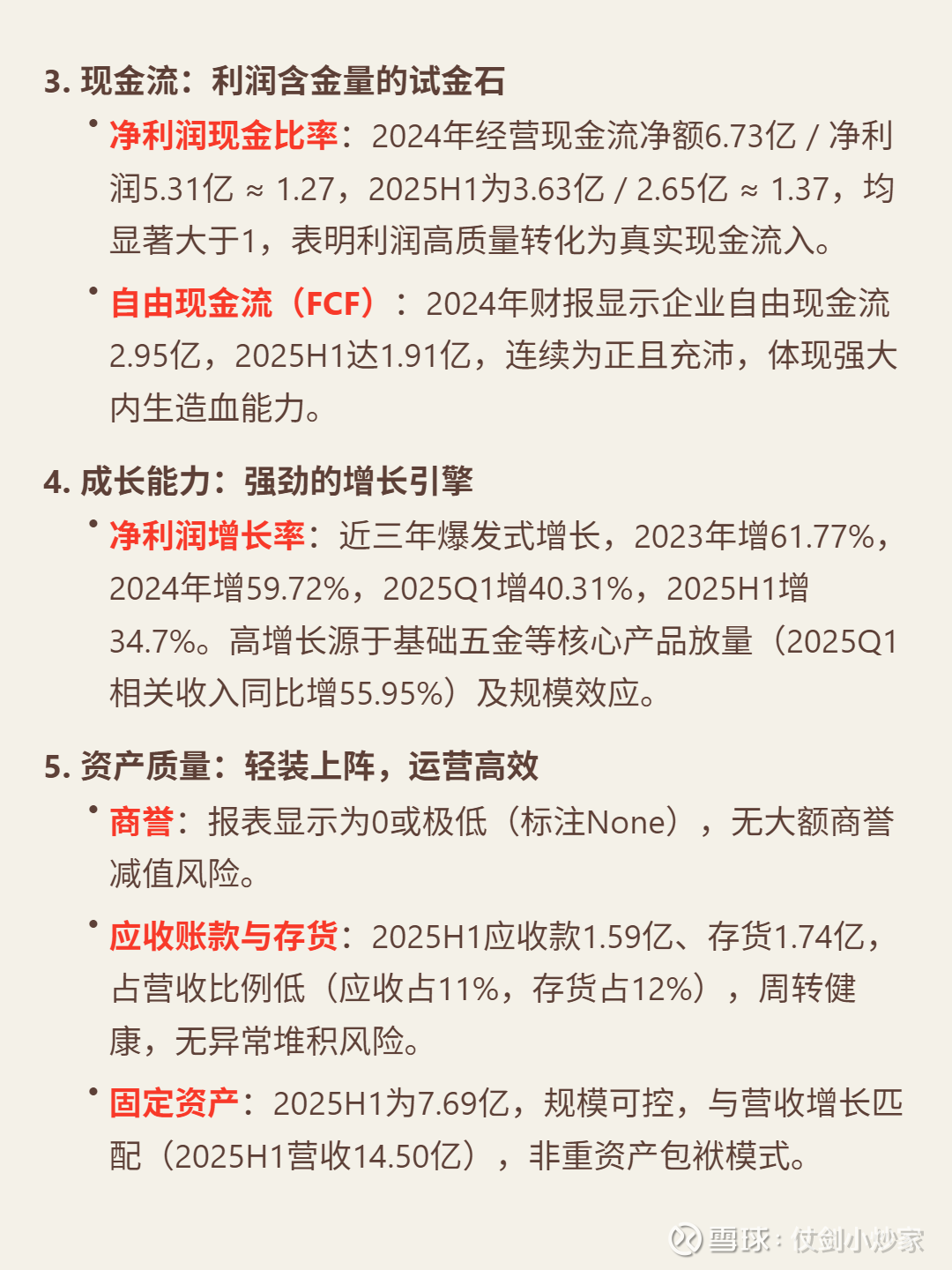

📈财务亮点:盈利能力突出,2024年ROE达35.88%,远超制造业良好标准;毛利率从2020年28.14%稳步升至2025H1的37.32%,净利率从6.45%跃升至18.31%,费用管控得当。偿债能力稳健,2025H1资产负债率30.43%,流动/速动比率2.03/1.82,货币资金12.65亿远超短期借款1.54亿。现金流优质,2024年净利润现金比率1.27,2025H1达1.37,自由现金流连续为正。成长强劲,近三年净利润增速61.77%、59.72%,2025H1增34.7%,主因核心产品放量及规模效应。