怡安保险 4000 字深度研报

仗剑小炒家

· 浙江

$怡安(AON)$ $中国平安(SH601318)$ $中国人保(SH601319)$

挖了一份怡安保险的研报,核心逻辑是寡头垄断行业里的品牌与规模双护城河。

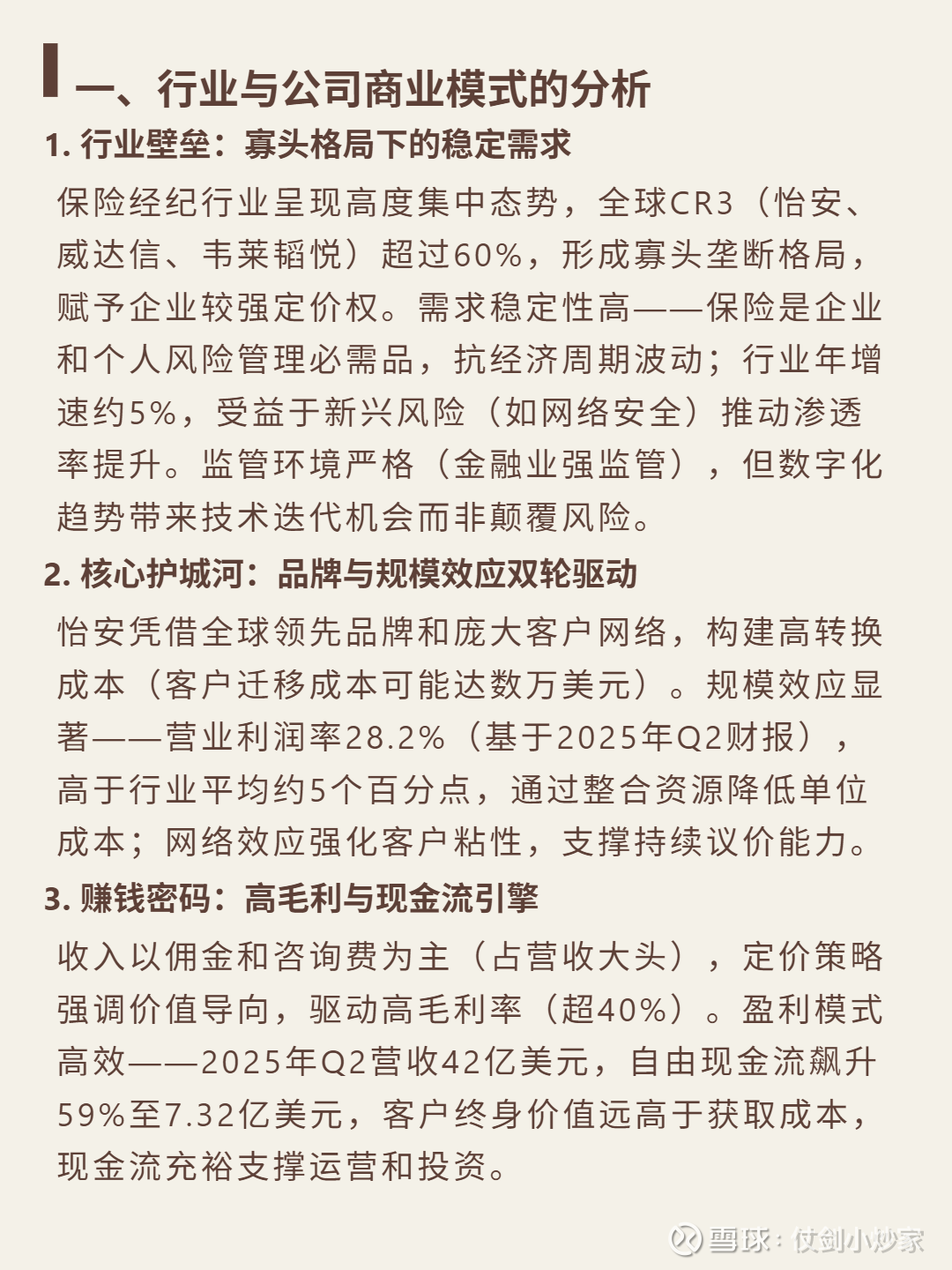

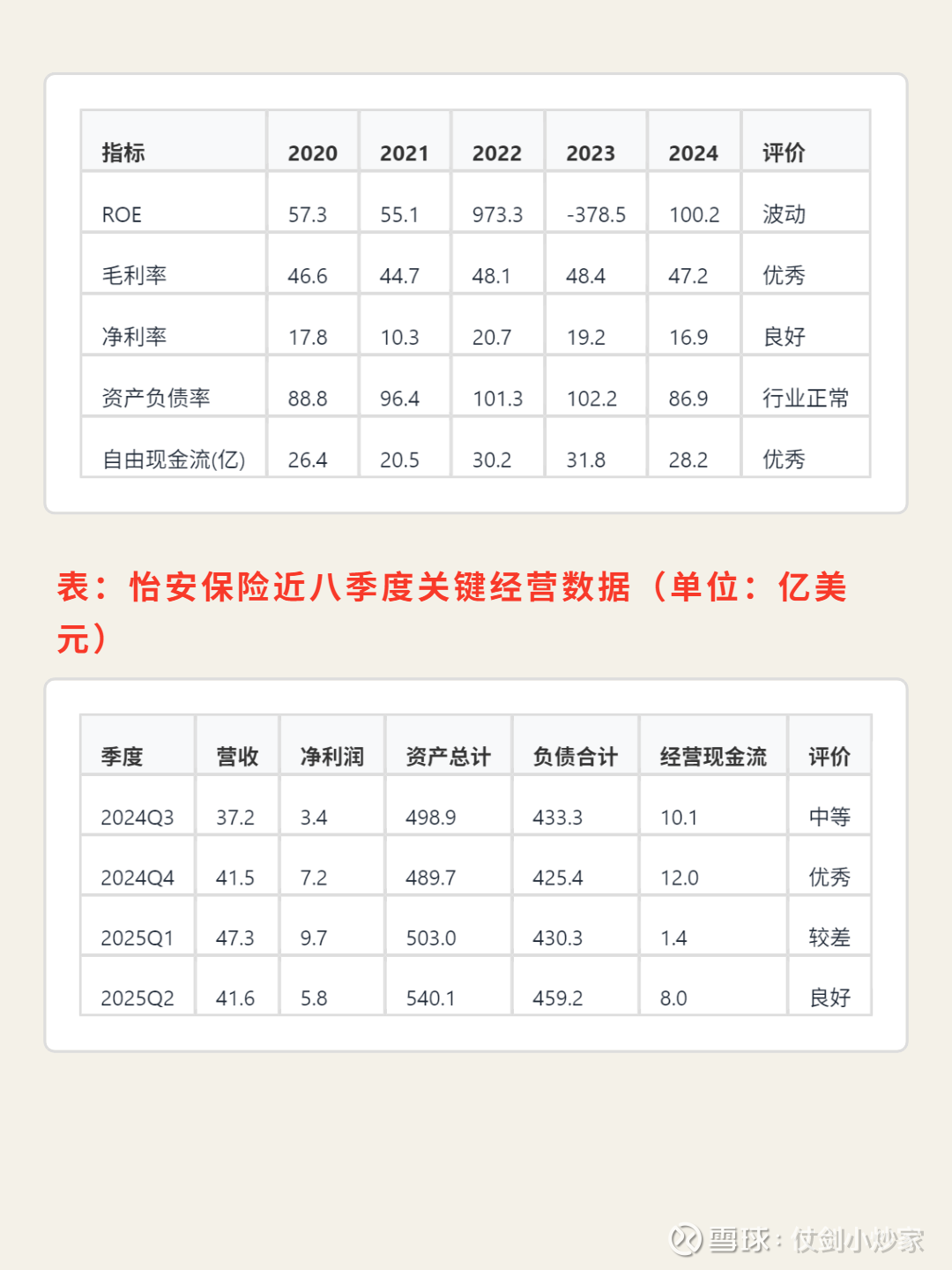

🎯 核心逻辑:保险经纪行业全球CR3超60%,寡头格局赋予强定价权;需求抗经济周期(风险管理必需品),年增速约5%,新兴风险推动渗透率提升。商业模式依赖品牌与规模效应:全球领先品牌构建客户高转换成本(迁移成本数万美元),规模效应下营业利润率28.2%(2025Q2),高于行业5个百分点,网络效应强化议价能力。

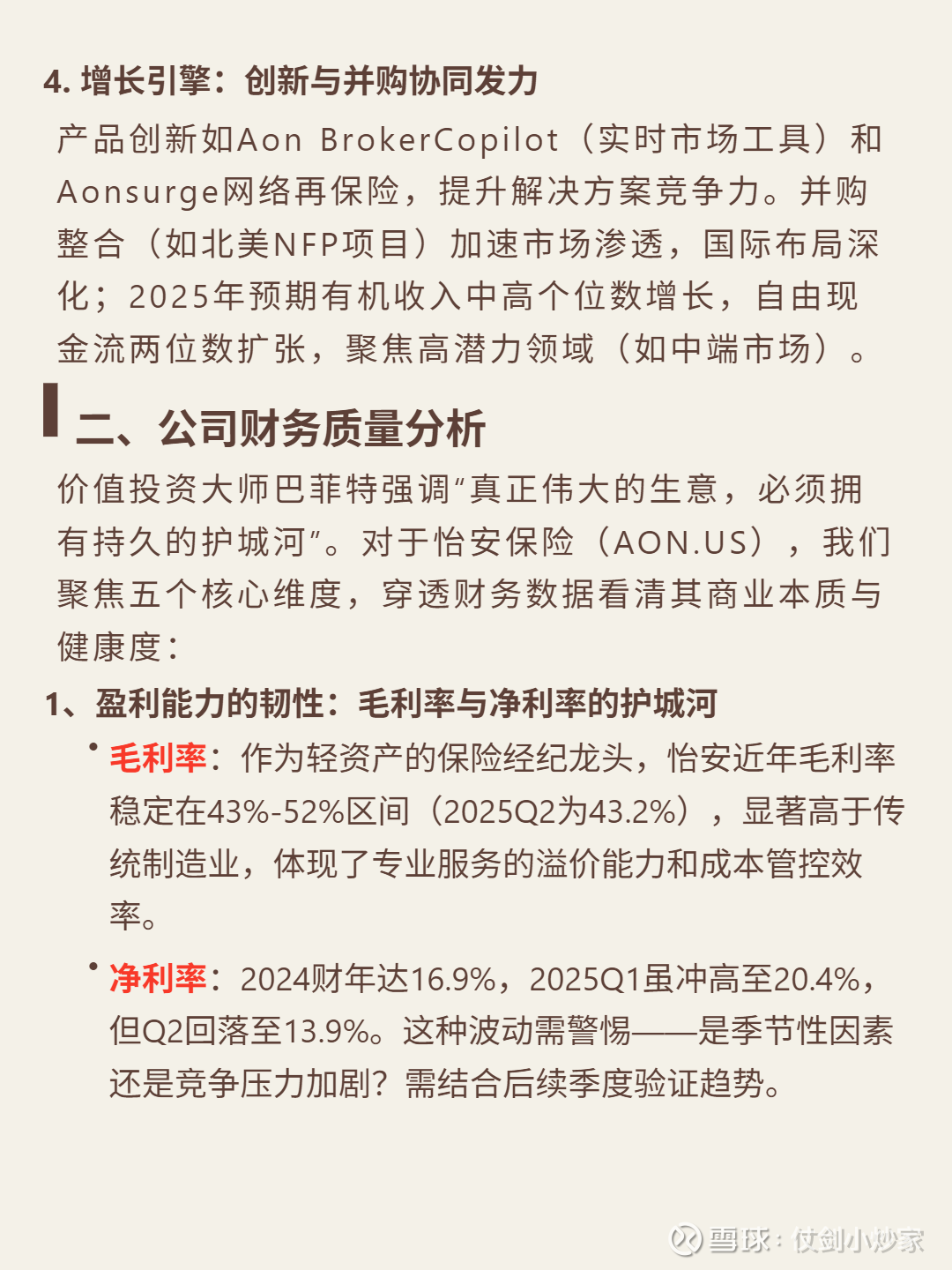

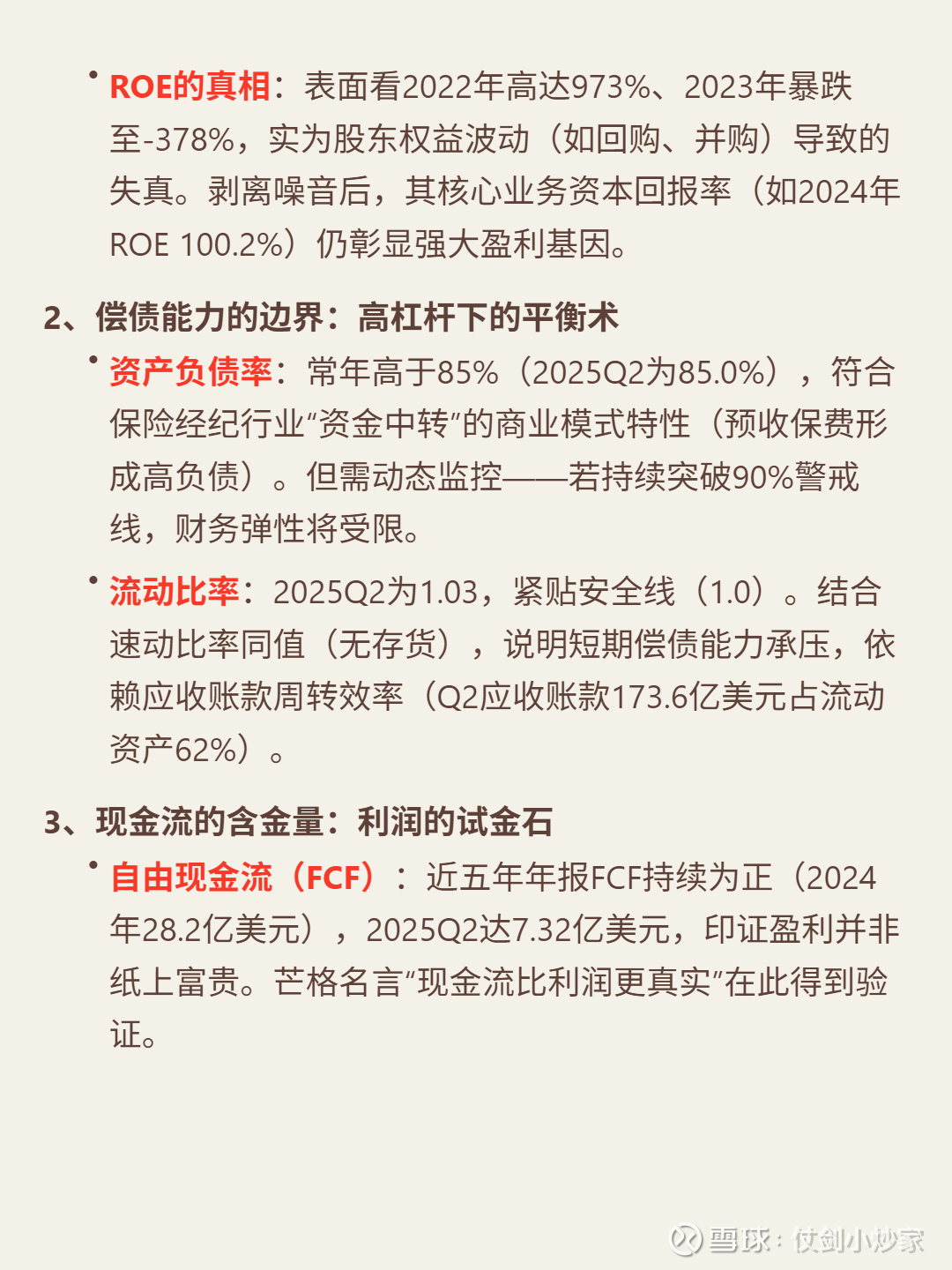

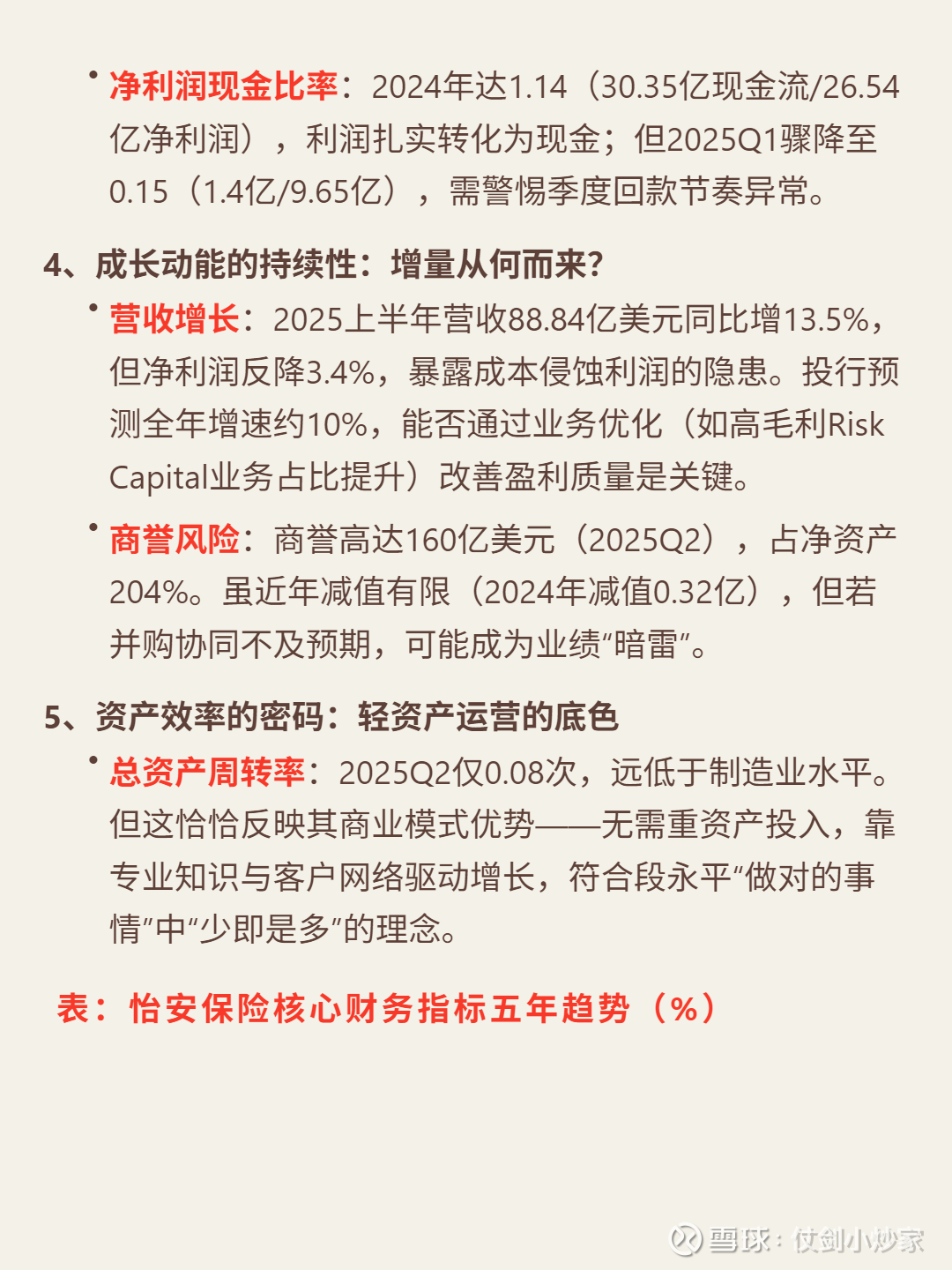

📈 财务亮点:毛利率稳定在43%-52%(2025Q2 43.2%),2024年净利率16.9%;自由现金流持续为正,2024年28.2亿美元,2025Q2 7.32亿美元,2024年净利润现金比率1.14,利润扎实转化为现金。风险点:资产负债率85%(2025Q2),流动比率1.03紧贴安全线;商誉160亿美元占净资产204%,需警惕并购协同不及预期。