海特生物 4000 字深度研报

仗剑小炒家

· 浙江

$海特生物(SZ300683)$ $恒瑞医药(SH600276)$ $复星医药(SH600196)$

最近研究了海特生物,最大的感受是:专利护城河下,财务质量却持续承压。

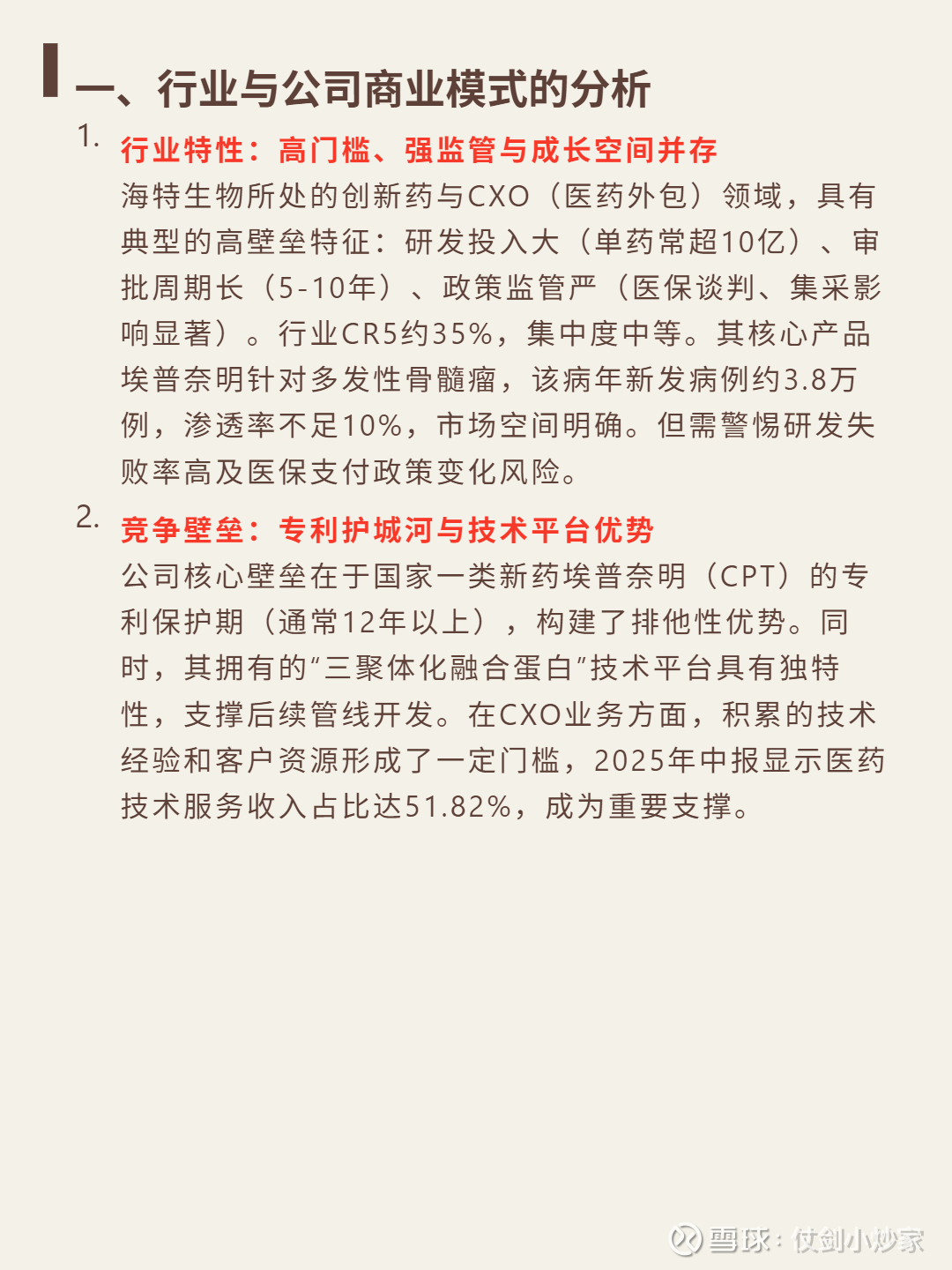

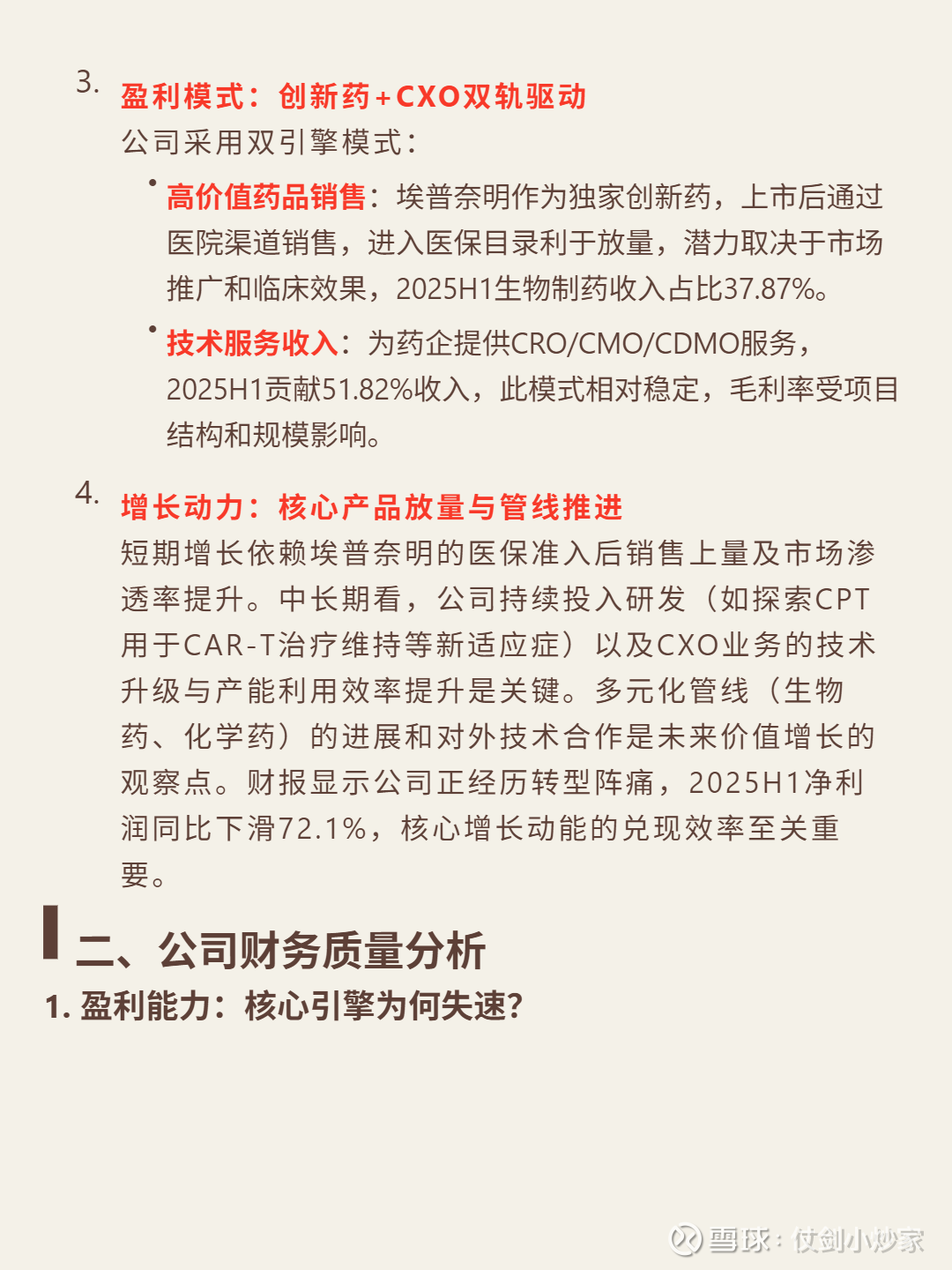

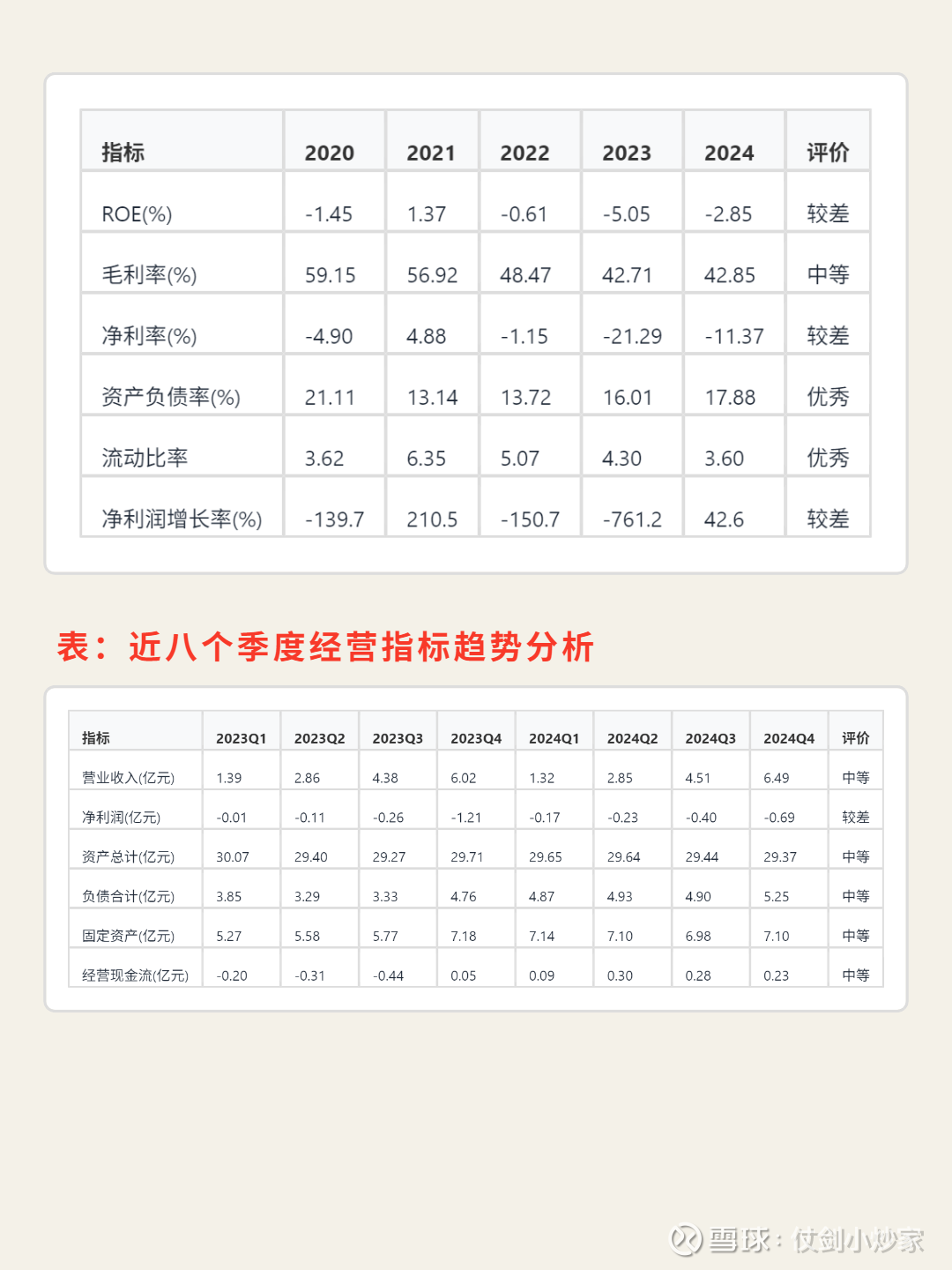

🎯 核心逻辑:公司聚焦创新药与CXO领域,核心产品埃普奈明(CPT)针对多发性骨髓瘤(年新发病例3.8万例,渗透率不足10%),依托12年以上专利保护构建排他性优势,“三聚体化融合蛋白”技术平台支撑后续管线。采用创新药(收入占比37.87%)+CXO(51.82%)双轨驱动。行业研发投入大(单药超10亿)、周期长(5-10年),需警惕研发失败及医保政策风险。

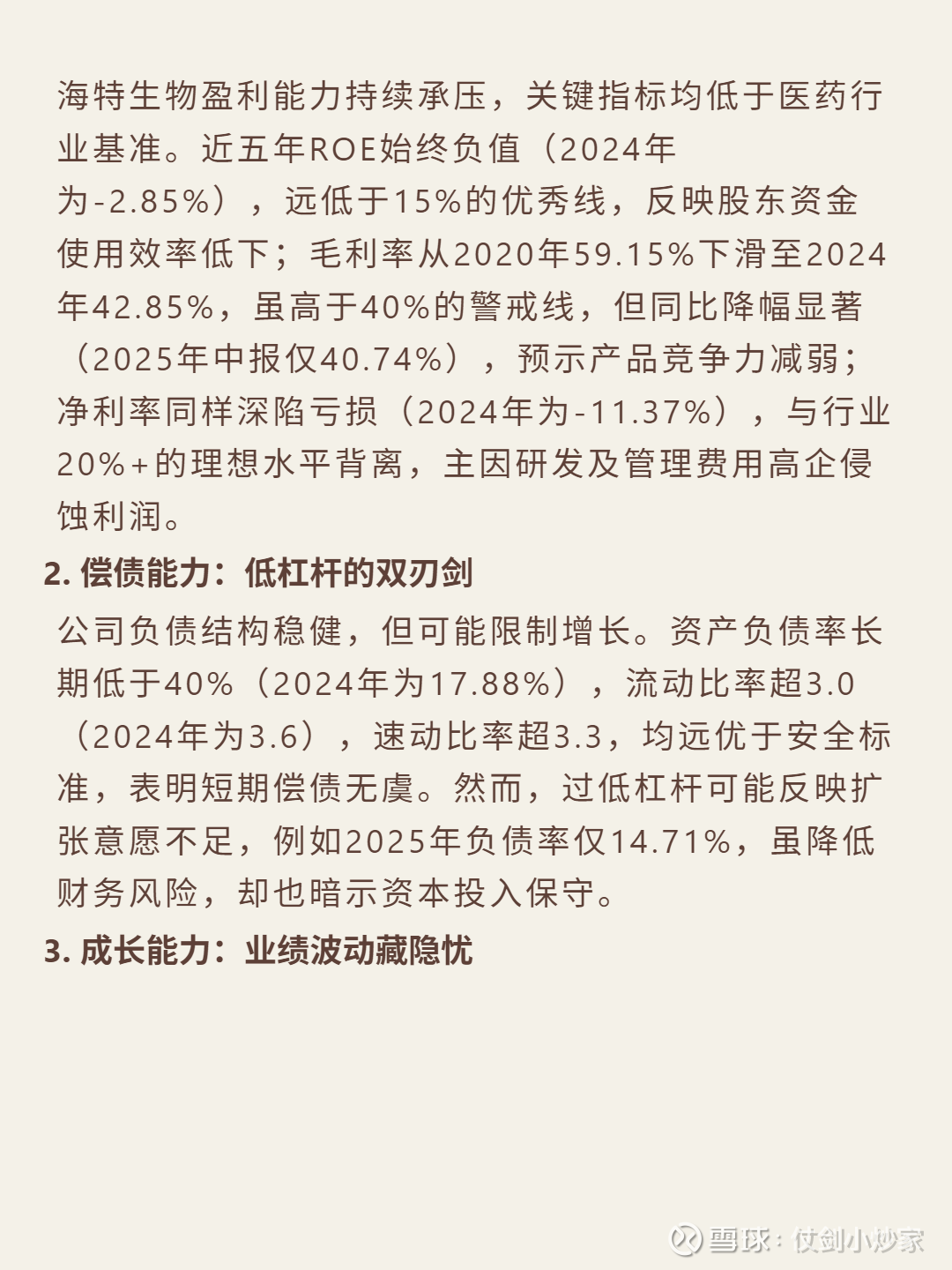

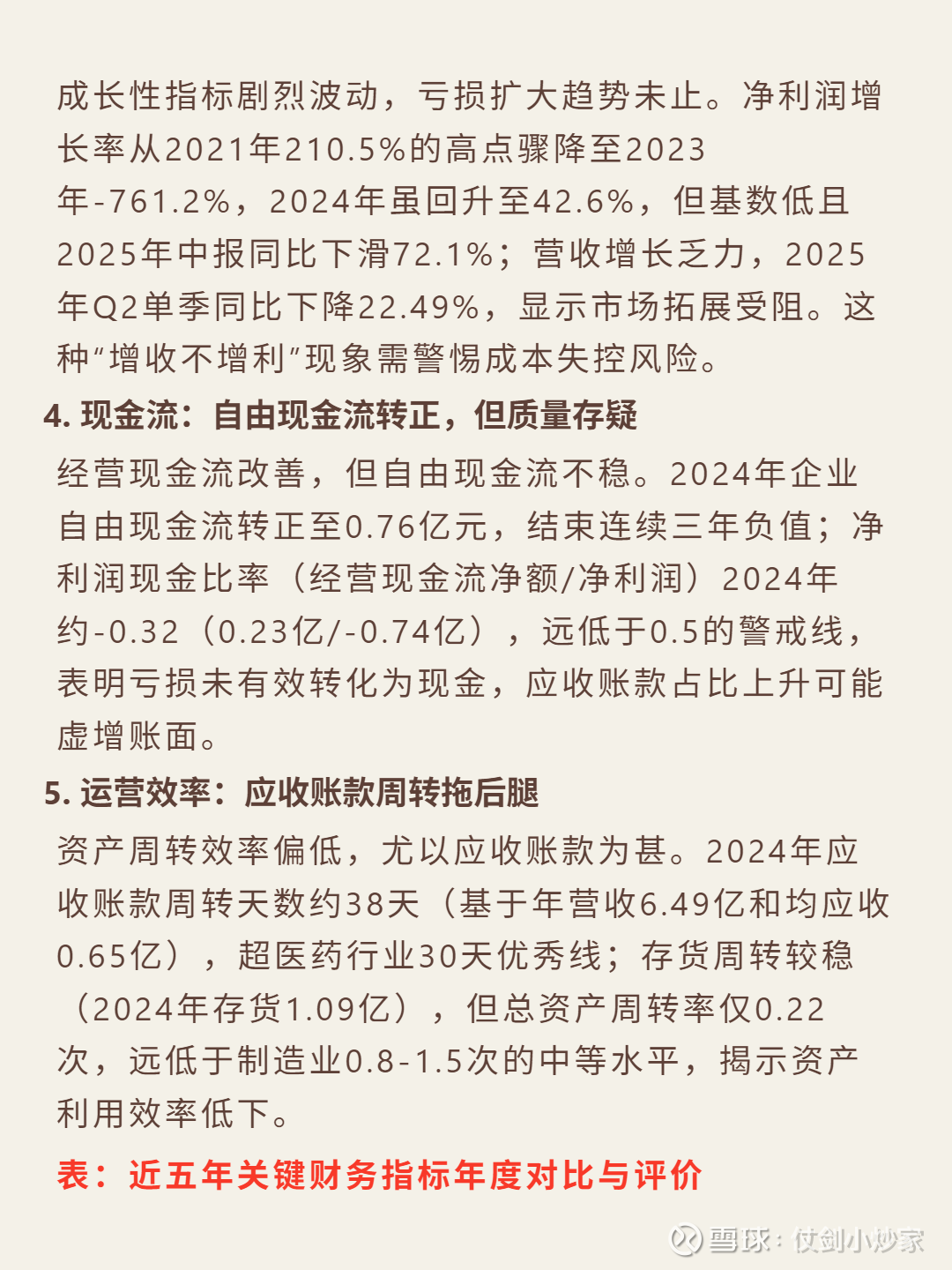

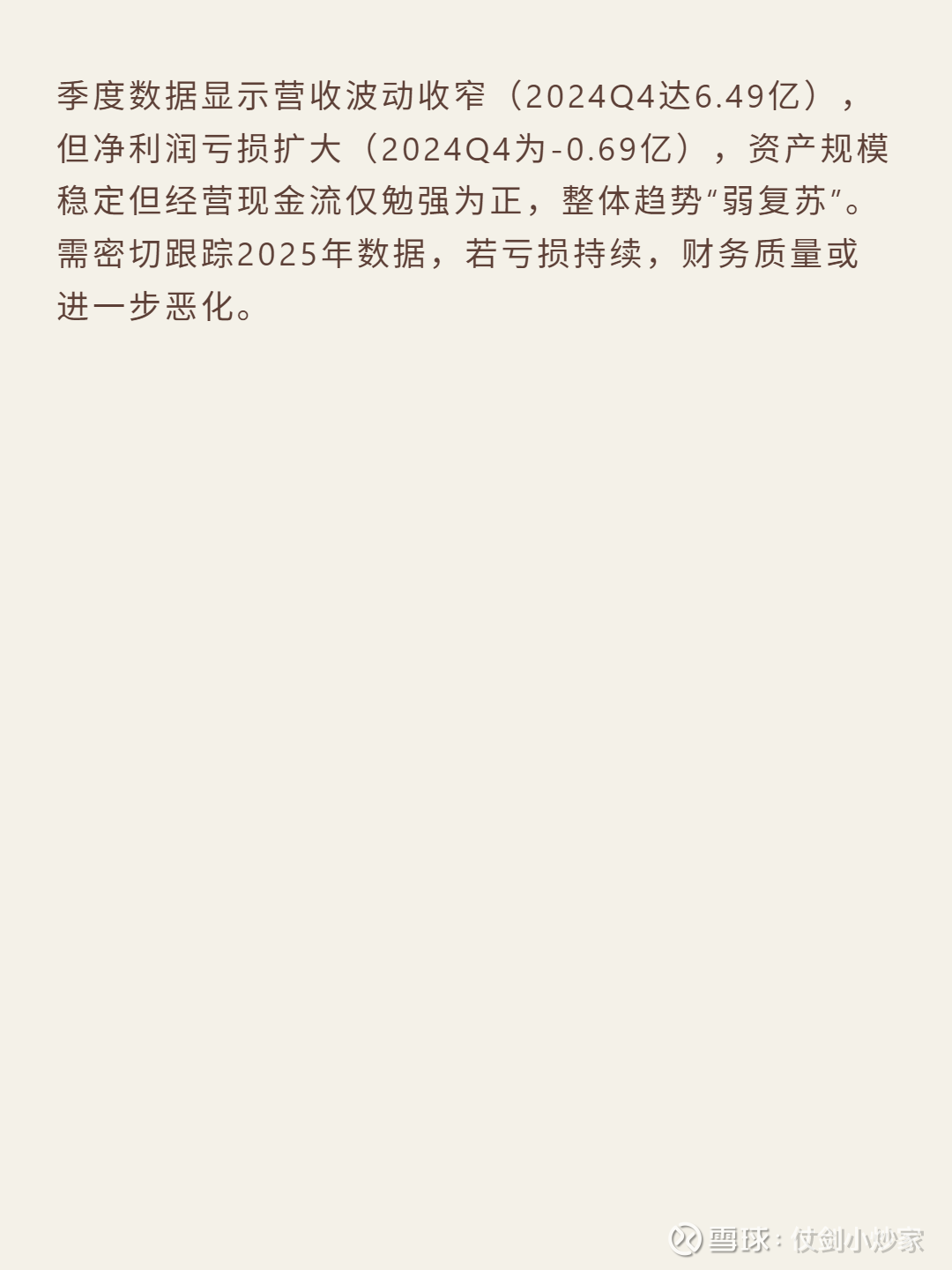

📈 财务亮点:近五年ROE持续为负(2024年-2.85%),毛利率从2020年59.15%降至2024年42.85%,净利率连续亏损(2024年-11.37%)。2025H1净利润同比下滑72.1%,Q2营收单季降22.49%。2024年自由现金流转正至0.76亿,但净利润现金比率-0.32,应收账款周转天数38天(超行业优秀线),总资产周转率仅0.22次,资产利用效率低下。