共和废品处理 4000 字深度研报

仗剑小炒家

· 浙江

$共和废品处理(RSG)$ $废物管理公司$共和服务集团研究共和废品处理(RSG.US),核心价值在于抗周期刚需+寡头壁垒+现金流驱动的稳定增长。

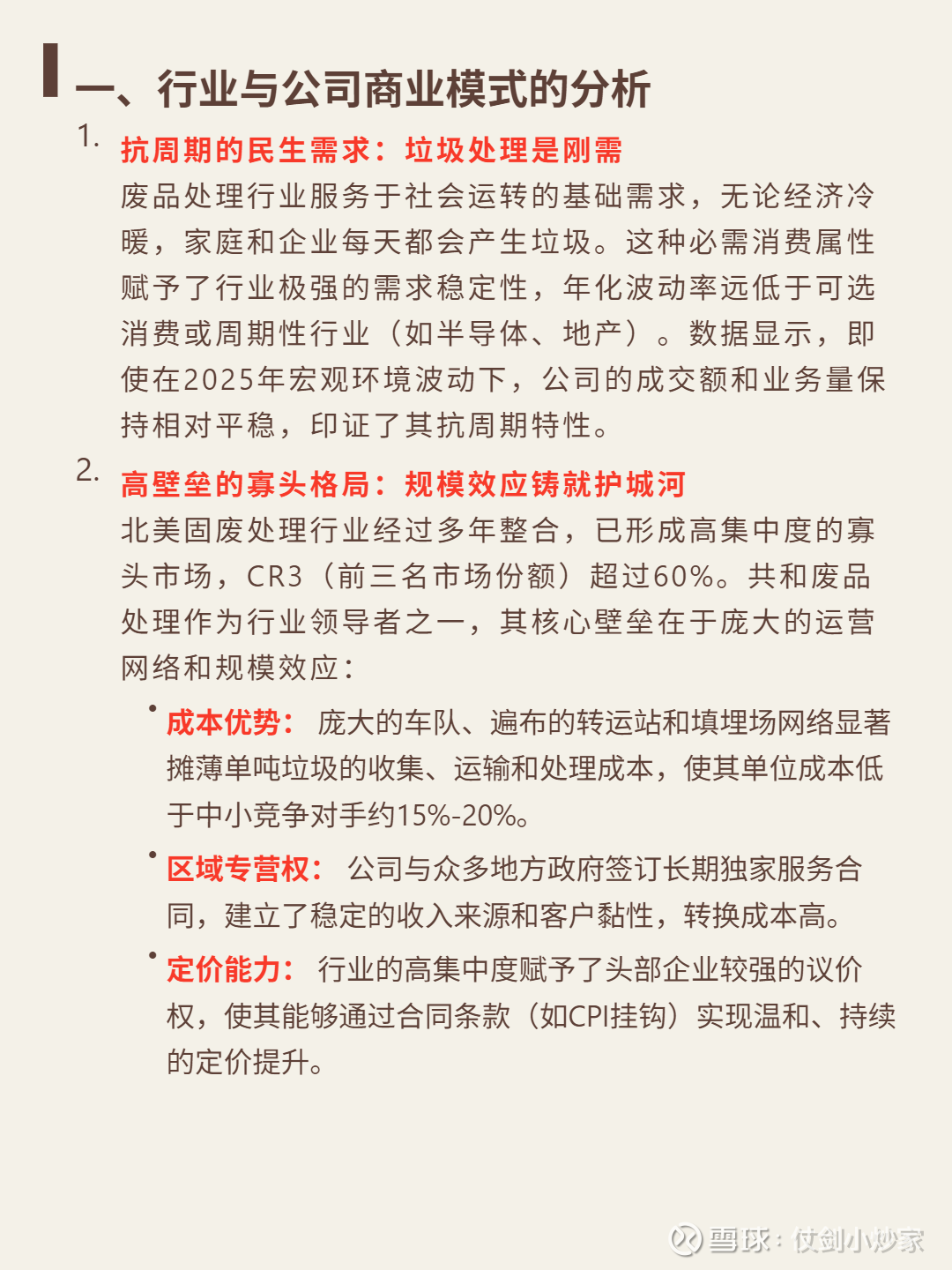

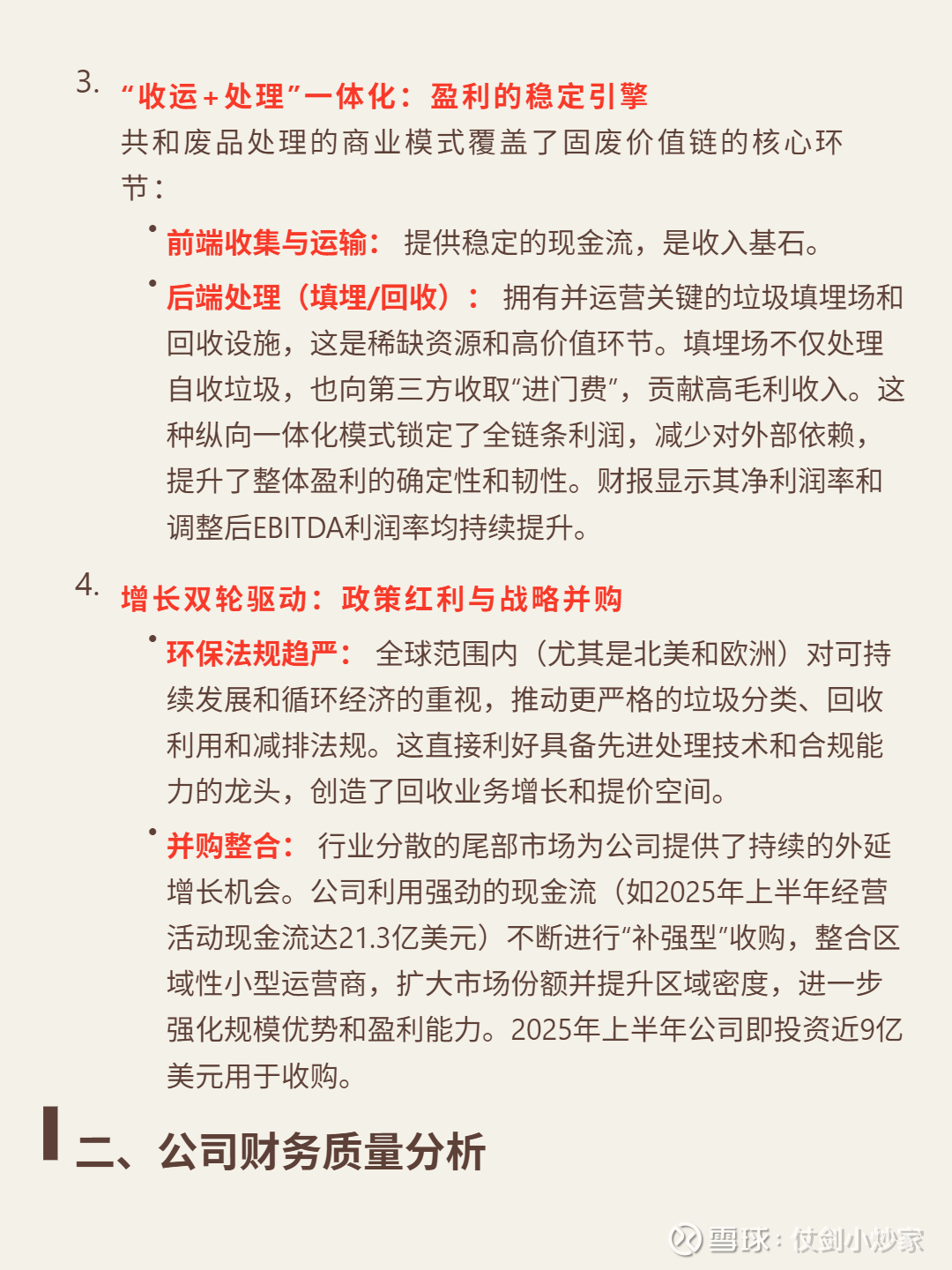

🎯 核心逻辑:固废处理是民生刚需,经济波动下业务量仍平稳(2025年数据印证抗周期);北美行业CR3超60%,公司凭规模效应摊薄单吨成本(比中小对手低15%-20%),长期独家政府合同锁定客户;“收运+处理”一体化,填埋场等高毛利设施贡献利润;增长靠环保政策趋严(回收业务空间扩大)和并购整合(2025年上半年收购9亿美元)。

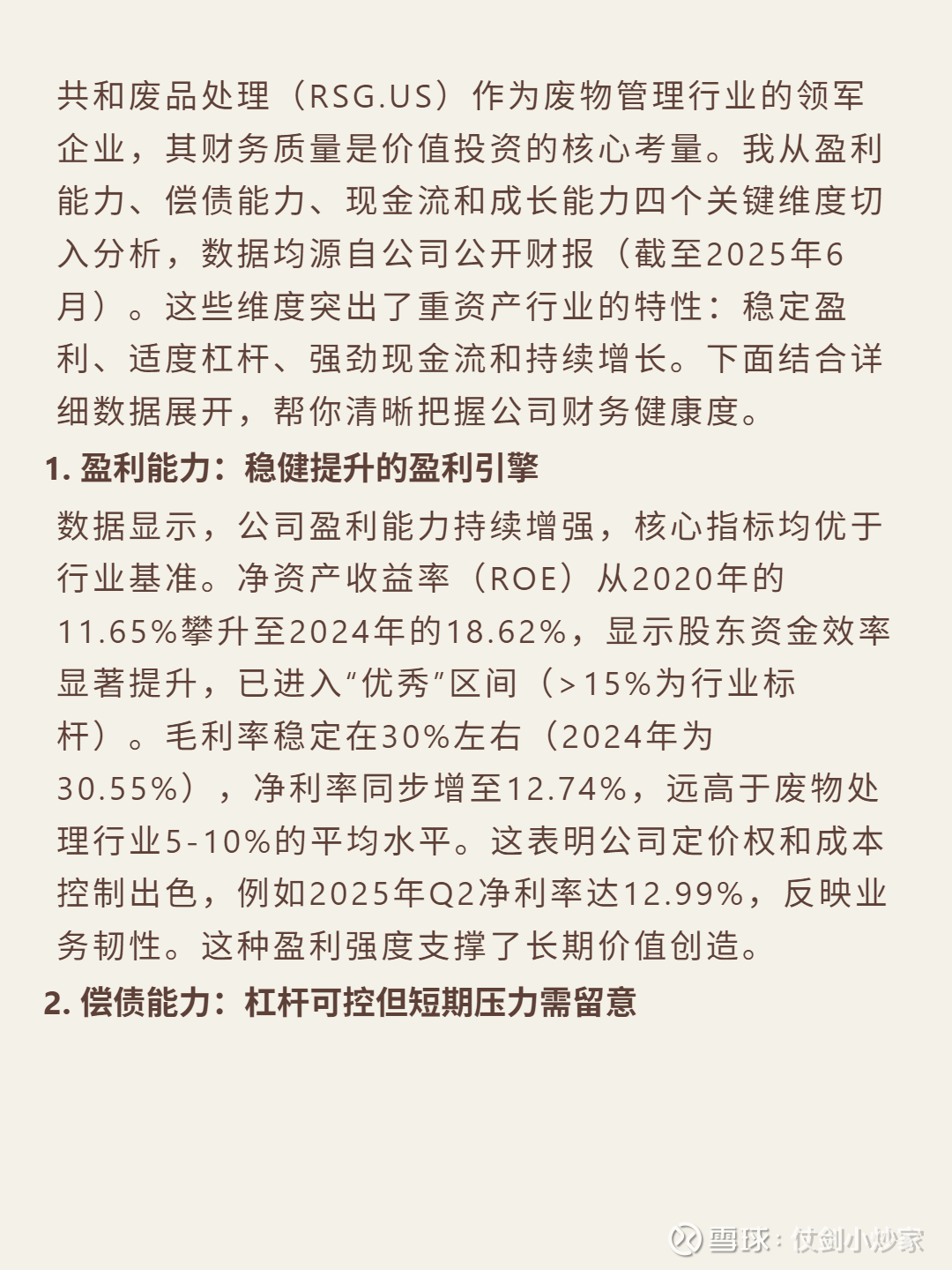

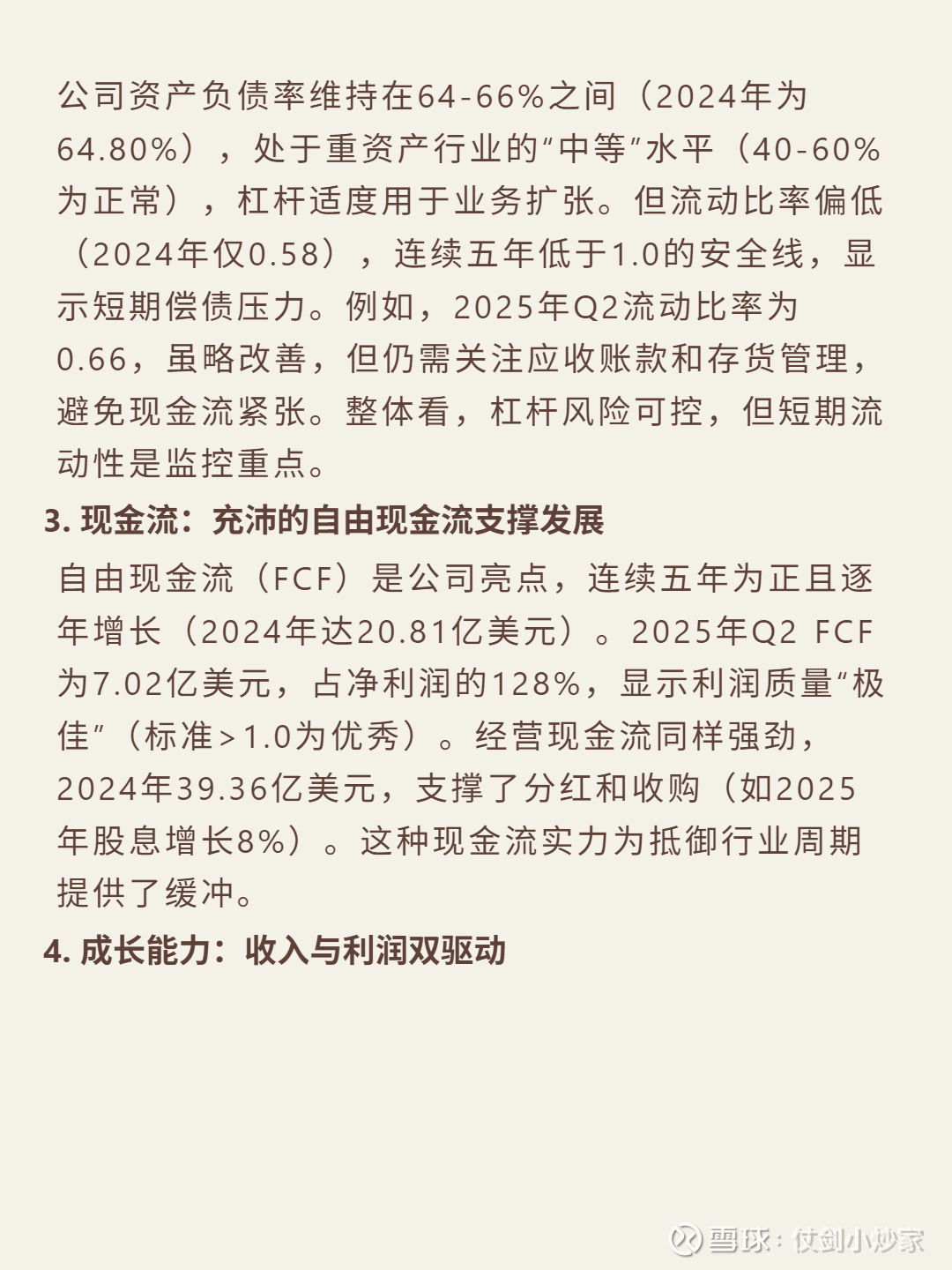

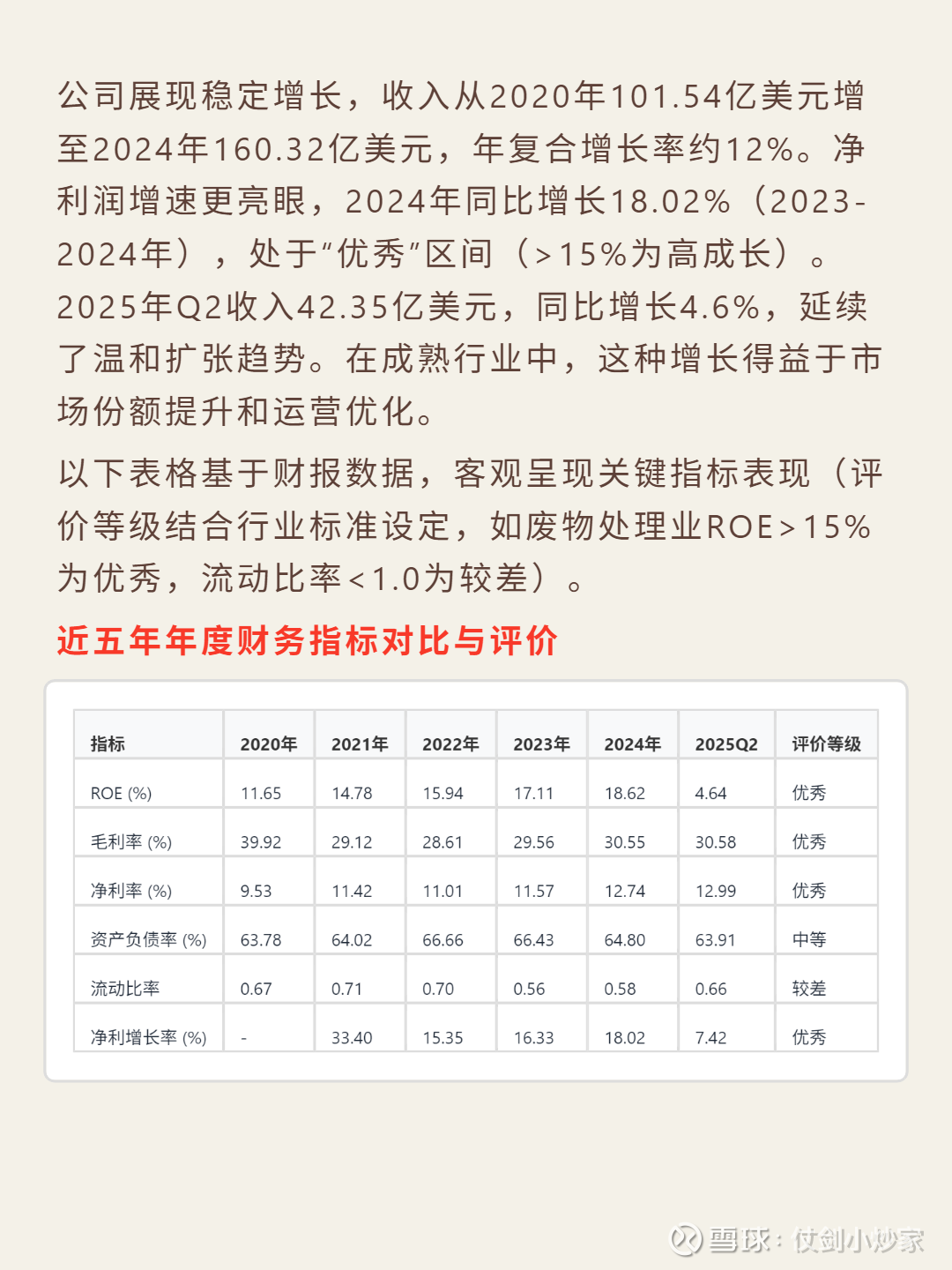

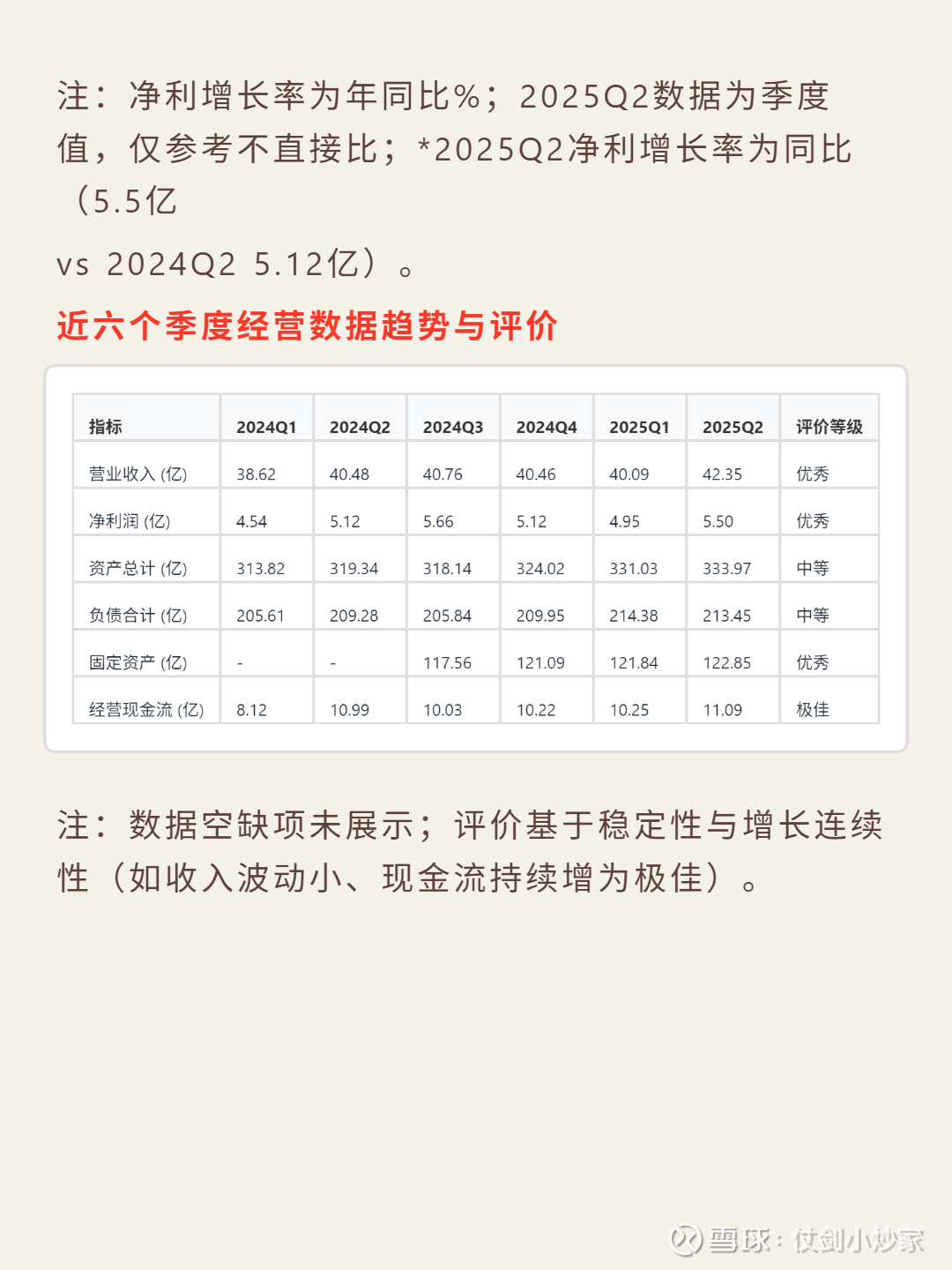

📈 财务亮点:盈利能力持续增强,ROE从2020年11.65%升至2024年18.62%(超行业15%标杆),毛利率30%、净利率12.74%(高于行业5-10%均值);现金流充沛,自由现金流连续五年为正且增长(2024年20.81亿美元),2025Q2 FCF占净利润128%(利润质量极佳);收入年复合增长12%(2020-2024年101.54亿→160.32亿美元),净利润增速18.02%(2023-2024);需关注短期偿债压力,流动比率连续五年低于1(2024年0.58)。