加拿大太平洋堪萨斯城 4000 字深度研报

仗剑小炒家

· 浙江

$加拿大太平洋铁路(CP)$ $联合太平洋公司$诺福克南方公司最近研究了CPKC,最大的感受是北美铁路寡头的稀缺网络与整合红利正在共振。

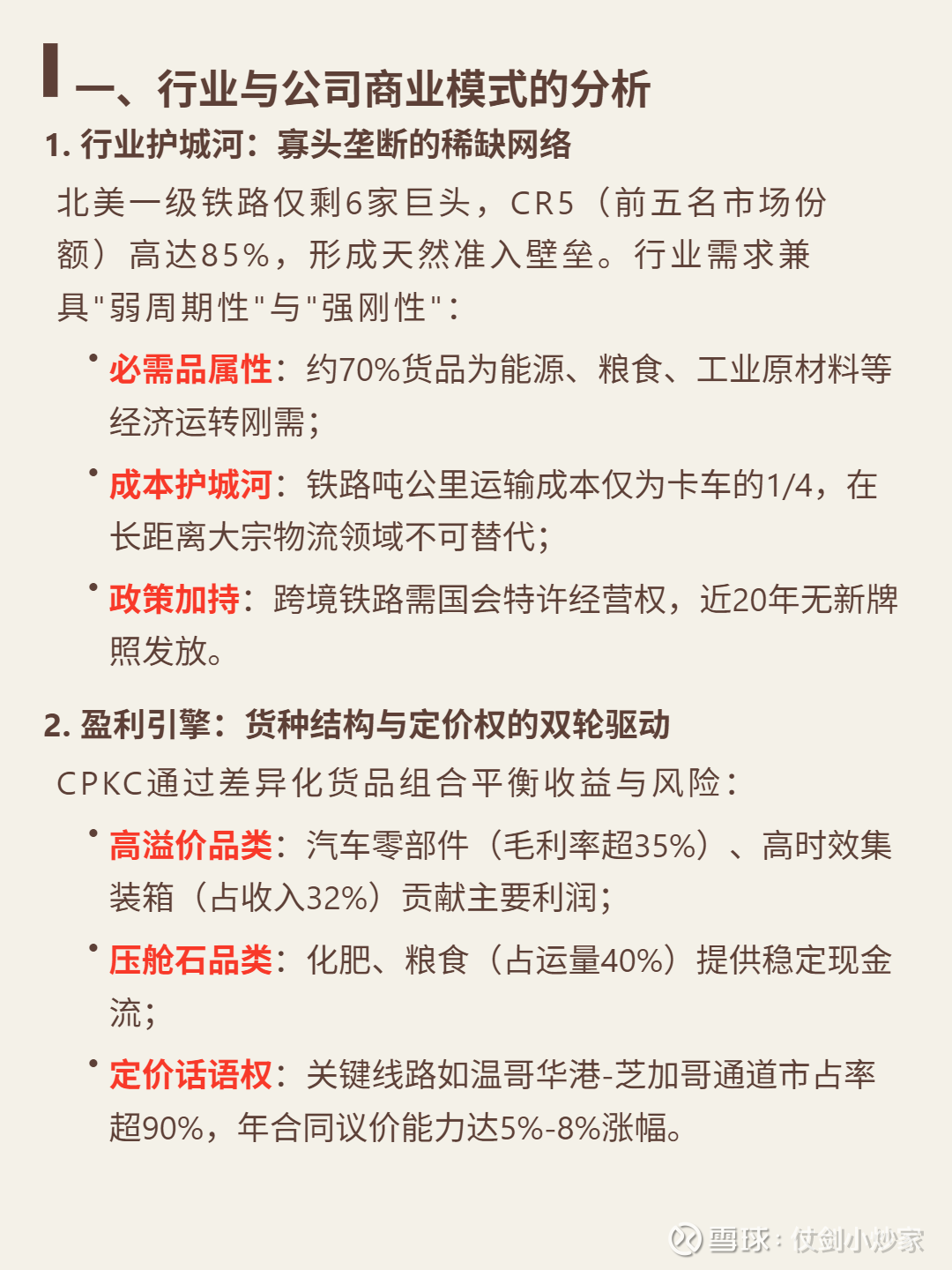

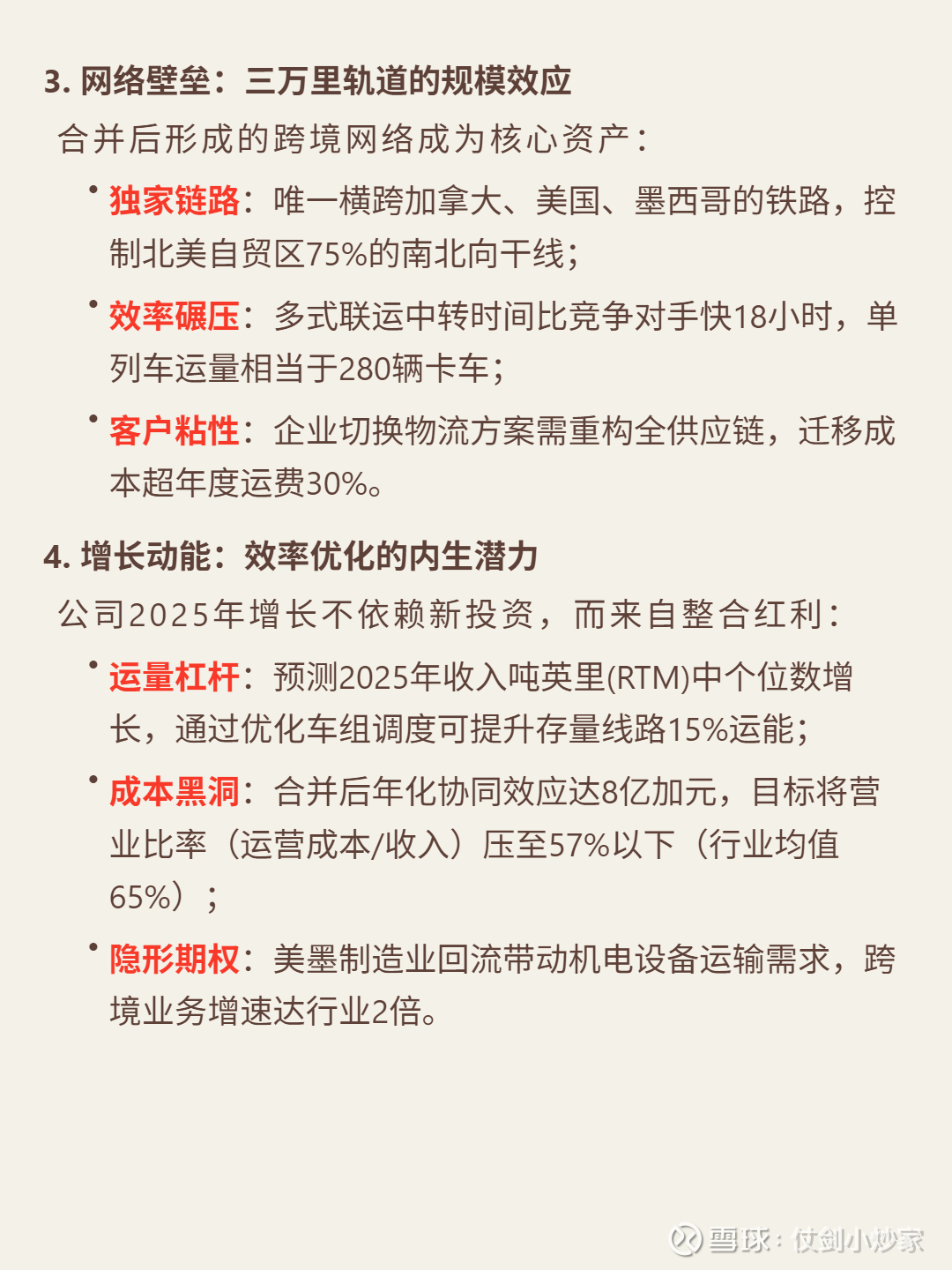

🎯 核心逻辑:作为北美一级铁路寡头(CR5达85%),CPKC依托三大壁垒构建护城河。行业刚需属性强(70%货品为能源、粮食等必需品),铁路吨公里成本仅为卡车1/4,叠加国会特许经营权(近20年无新牌照)形成准入壁垒。商业模式以差异化货种平衡收益:汽车零部件(毛利率超35%)、高时效集装箱(占收入32%)贡献高溢价利润,化肥、粮食(占运量40%)提供稳定现金流。并购堪萨斯城南方后,形成横跨加美墨的独家跨境网络,中转效率比对手快18小时。

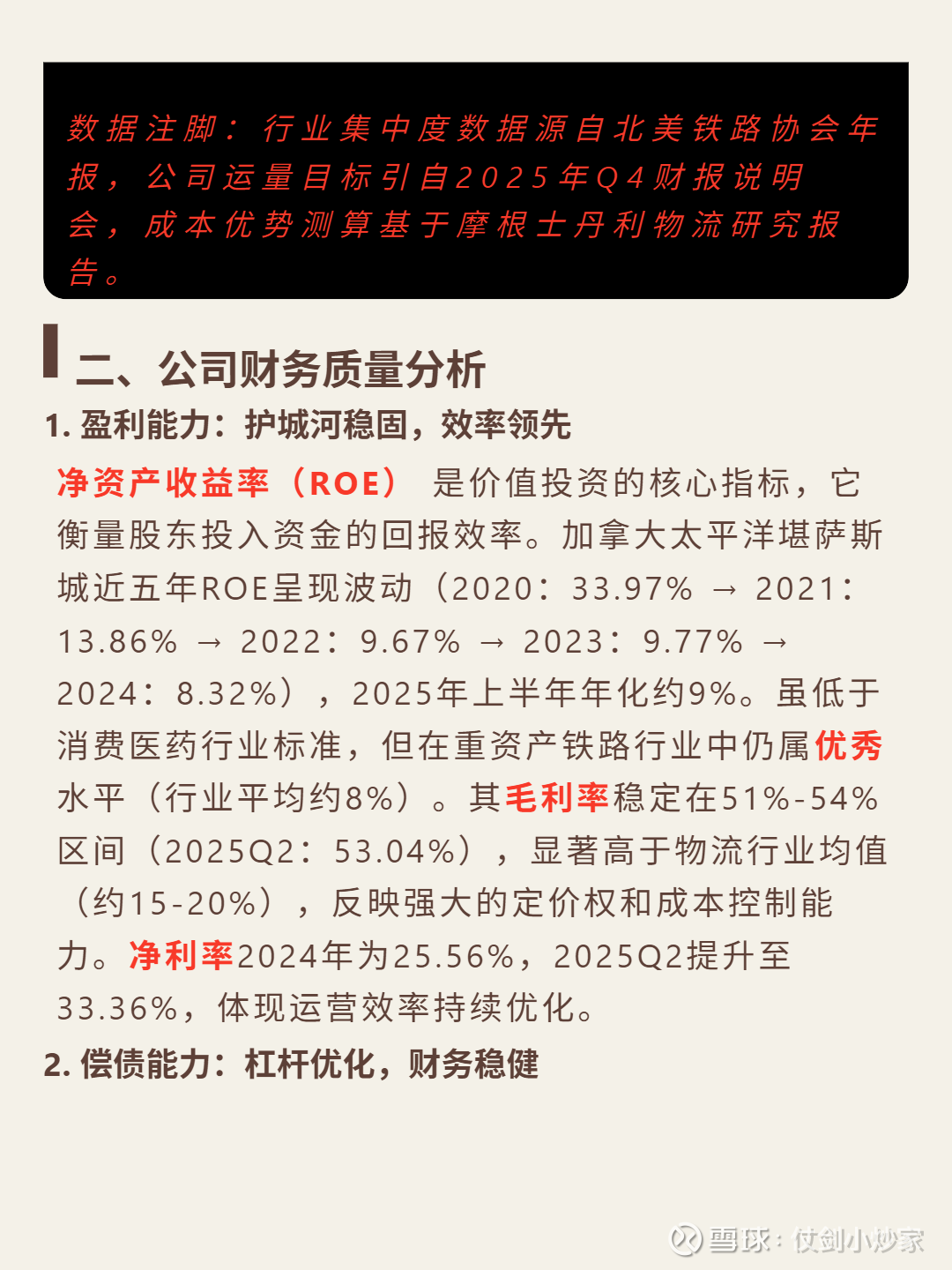

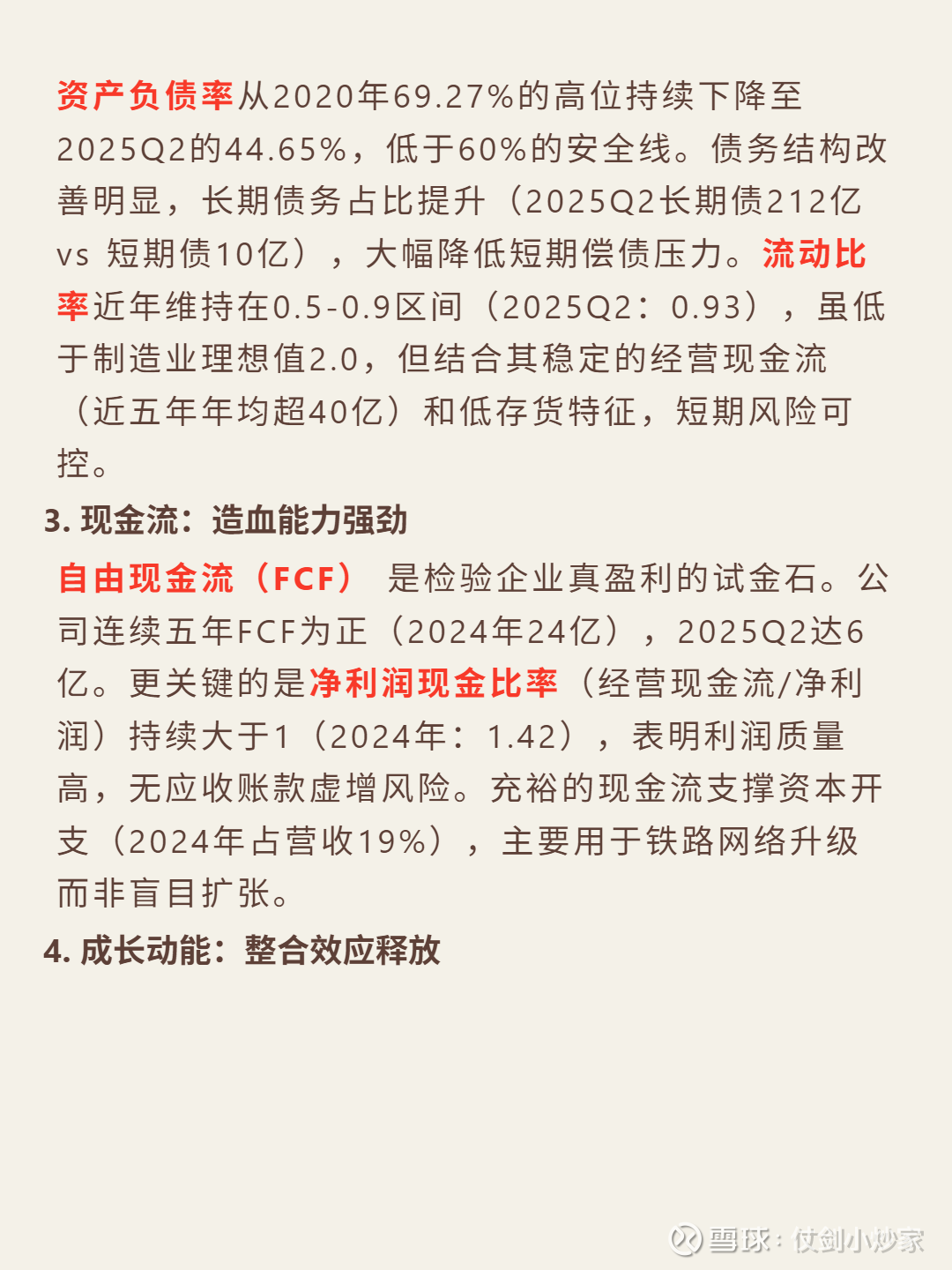

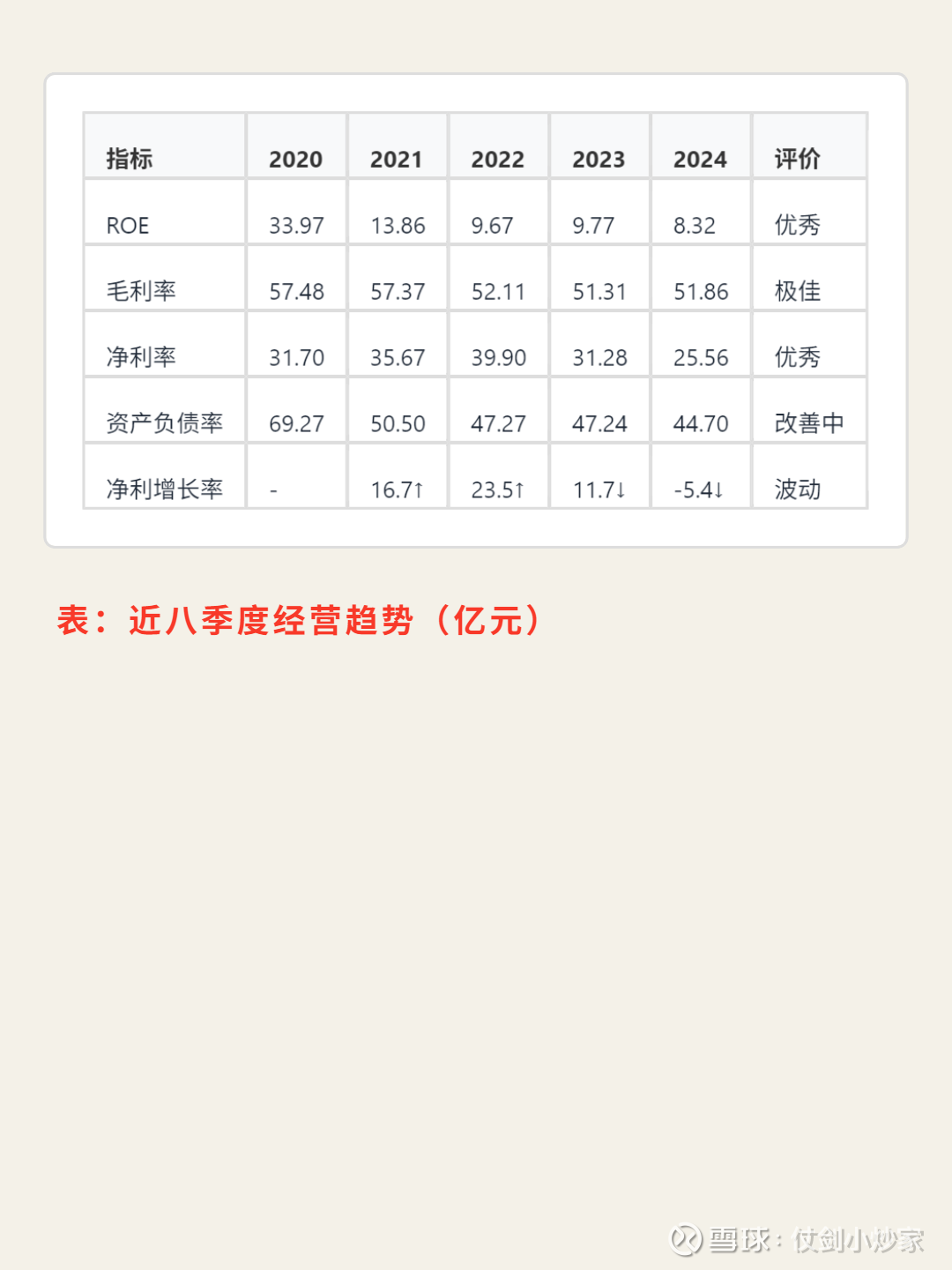

📈 财务亮点:ROE 2024年8.32%(行业平均8%),毛利率连续五年超50%(2025Q2达53.04%),净利率提升至33.36%。资产负债率从69.27%降至44.65%,长期债务占比超95%。2024年营收同比+15.8%,2025Q2净利润+36%。自由现金流连续五年为正,净利润现金比率1.42(2024年),利润质量高。2025年指引核心每股收益增12%-18%,整合协同效应持续释放。